ทำความรู้จัก Options และกลยุทธ์ลงทุน Protective Put

SET50 Index Options คือสัญญาซื้อขายล่วงหน้าที่ผู้ซื้อได้สิทธิในการ “ซื้อ” หรือ “ขาย” ดัชนี SET50 จากผู้ขายภายใต้เงื่อนไขและราคาที่ตกลงกันไว้ในสัญญาออปชัน หรือเรียกว่า ราคาใช้สิทธิ โดย SET50 Index Options มีจุดเด่นที่สามารถใช้ป้องกันความเสี่ยงและสร้างกลยุทธ์เพื่อทำกำไรในทุกสภาวะตลาด รวมถึงสามารถนำมาผสมผสานกับสัญญาฟิวเจอร์สเพื่อออกแบบกลยุทธ์ลงทุน เพื่อรับมือกับตลาดได้ทั้งในภาวะขาขึ้น ขาลง และ Sideway

หากนักลงทุนเคยซื้อขายอนุพันธ์ต้องคุ้นเคยกับตราสารอนุพันธ์ที่เรียกว่า Futures ซึ่งเป็นตราสารที่อยู่ในรูปแบบของภาระผูกพัน ที่ผู้ซื้อผู้ขายต้องปฏิบัติตามสัญญา แต่รู้หรือไม่ว่าจริง ๆ แล้วมีตราสารอีกรูปแบบหนึ่งที่เรียกว่า Options ซึ่งเป็นตราสารที่ให้สิทธิในการซื้อหรือขายและเป็นตราสารอนุพันธ์แบบหนึ่งด้วยเช่นกัน

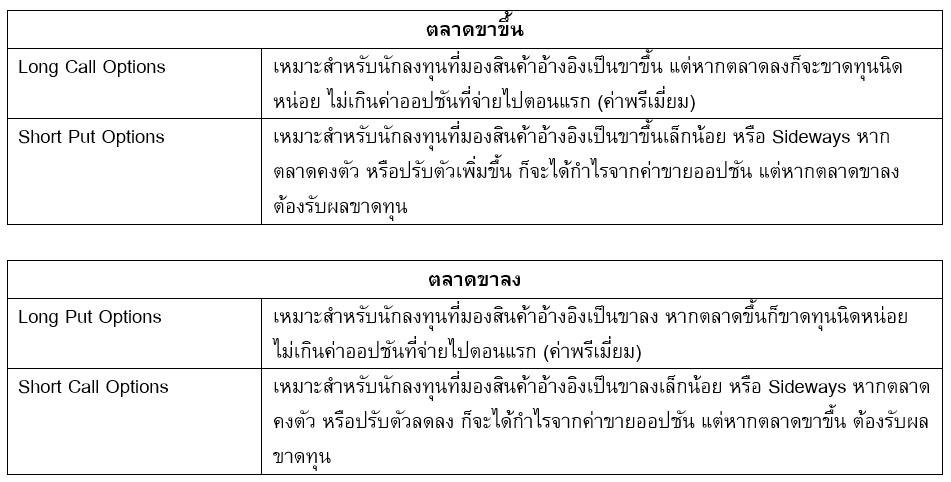

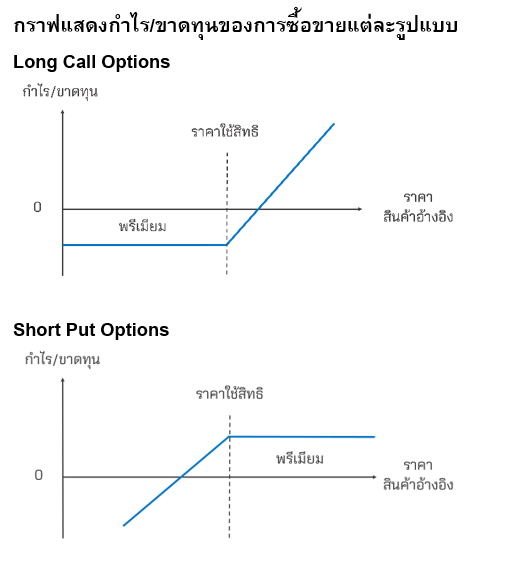

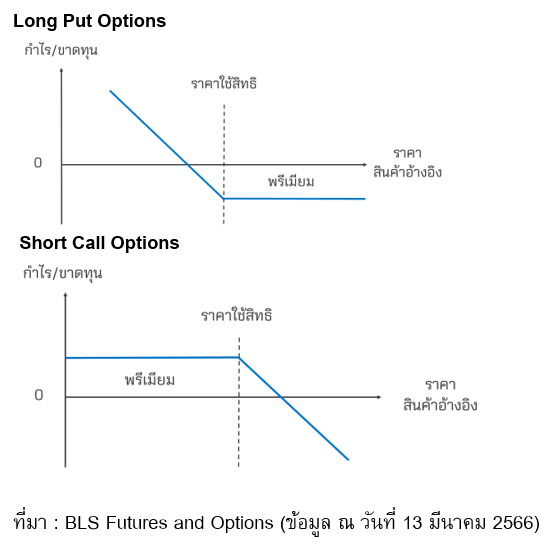

Options ในทางการเงิน คือ ตราสารที่ให้สิทธิแก่ผู้ซื้อ แต่ไม่ใช่ภาระผูกพันในการซื้อหรือขายสินทรัพย์อ้างอิง ภายในระยะเวลาและราคาที่กำหนด ซึ่งการเป็นตราสารสิทธินี้เองทำให้ผู้ซื้อสามารถเลือกที่จะใช้สิทธิหรือไม่ก็ได้ ในทางตรงกันข้ามผู้ขายมีหน้าที่ต้องปฏิบัติตามสัญญา ถ้าผู้ซื้อต้องการใช้สิทธิ โดยการที่จะได้สิทธิมานั้นผู้ซื้อ Options จะต้องจ่ายค่าพรีเมี่ยมให้กับผู้ขาย และสิทธิที่จะได้มานั้นมีทั้งสิทธิในการซื้อ เรียกว่า Call Options หรือสิทธิในการขาย เรียกว่า Put Options

ในปัจจุบันตลาดสัญญาซื้อขายล่วงหน้า (TFEX) เปิดให้มีการซื้อขาย Options ที่มี SET50 Index เป็นสินค้าอ้างอิง (ซึ่งเป็นสินค้าอ้างอิงเพียงตัวเดียว ณ ขณะนี้) และเป็น Options แบบ European หมายความว่า สามารถใช้สิทธิได้ ณ วันสุดท้ายของสัญญาเท่านั้น โดยการซื้อขายพื้นฐานสำหรับ Options มีด้วยกัน 4 แบบ ดังนี้

ปัจจุบัน Options ถูกนำไปใช้เป็นอย่างมากในฐานะเครื่องมือในการป้องกันความเสี่ยงของพอร์ตลงทุน นอกเหนือจากการใช้ Futures แต่มีคำถามตามมา คือ ผลลัพธ์จะแตกต่างกันหรือไม่ โดยหากใช้ Futures หรือ Options ในการป้องกันความเสี่ยง คำตอบคือ ผลลัพธ์มีความแตกต่างกันมากพอสมควร

สมมติว่า นักลงทุนถือ ETF ที่อ้างอิง SET50 Index และต้องการลงทุนระยะยาว แต่ระยะสั้นด้วยแนวโน้มตลาดที่ไม่สดใส อาจส่งผลให้มูลค่าของพอร์ตลงทุนปรับตัวลงด้วย จึงมีความคิดที่ต้องการป้องกันความเสี่ยง หากเลือกใช้การ Short Futures ป้องกันความเสี่ยงไม่ว่าในอนาคต SET50 Index จะปรับขึ้นหรือลงมากน้อยเพียงใด ผลตอบแทนโดยรวมของพอร์ตลงทุนจะไม่เปลี่ยนแปลงมากนัก เพราะหาก SET50 Index ปรับตัวลง พอร์ตลงทุนจะมีผลขาดทุน แต่จะได้กำไรจากการ Short Futures มาชดเชย ในทางตรงกันข้ามหาก SET50 Index ปรับขึ้น พอร์ตลงทุนจะมีกำไร แต่การ Short Futures จะทำให้เกิดผลขาดทุนขึ้น

อย่างไรก็ตาม จะเกิดอะไรขึ้นหากนักลงทุนเปลี่ยนมา Long Put Options เพื่อป้องกันความเสี่ยงของพอร์ตลงทุน โดยในกรณีที่ SET50 Index ปรับลง พอร์ตลงทุนก็จะขาดทุน แต่จะได้กำไรจากการ Long Put Options มาชดเชย ส่งผลให้ผลตอบแทนโดยรวมของพอร์ตลงทุนขาดทุนจำกัด (Limit Loss) และผลขาดทุนที่เกิดขึ้นเป็นผลมาจากการจ่ายค่าพรีเมี่ยม

ในทางกลับกัน หาก SET50 Index ปรับขึ้น พอร์ตลงทุนจะได้กำไร การถือ Long Put Options จะไม่เกิดประโยชน์สำหรับผู้ซื้อ ดังนั้น ผู้ซื้อก็เลือกที่จะไม่ใช้สิทธิ ซึ่งจะเห็นได้ว่าการใช้ Long Put Options จะไม่ปิดโอกาสให้ได้กำไร ในกรณีที่ SET50 Index ปรับขึ้น และผลตอบแทนโดยรวมของพอร์ตลงทุนจะค่อย ๆ เพิ่มขึ้นตามการปรับขึ้นของ SET50 Index

อย่างไรก็ดี การที่ผู้ซื้อจะต้องจ่ายค่าพรีเมี่ยมให้กับผู้ขาย ทำให้ผลตอบแทนโดยรวมของพอร์ตลงทุนจะต่ำกว่ากรณีที่ไม่ได้ใช้ Options ป้องกันความเสี่ยง เท่ากับค่าพรีเมี่ยมที่จ่ายไป โดยกลยุทธ์ดังกล่าว เรียกว่า Protective Put

มาถึงตรงนี้ก็ได้รู้ถึงประโยชน์ของ Options ที่สามารถนำมาใช้ในการป้องกันความเสี่ยงและเก็งกำไร นอกจากนี้บางครั้งก็เข้ามาหากำไรโดยปราศจากความเสี่ยง (Arbitrage) ได้ เนื่องจากการซื้อขายที่จำกัดและสภาพคล่องไม่ได้สูงมากในตลาด TFEX บางช่วงเวลาราคาซื้อขายอาจมีความผิดปกติ ซึ่งสามารถใช้หลักการ Put-call Parity มาใช้ในการหาโอกาสนั้นได้

Put-call Parity คือ ความสัมพันธ์ระหว่าง Put, Call และสินทรัพย์อ้างอิง (ซึ่งในที่นี้ใช้ Futures เป็นตัวแทน) โดยที่ Put และ Call ต้องมีราคาใช้สิทธิ วันหมดอายุ รวมทั้งสินค้าอ้างอิงเหมือนกันและเหมือนกับ Futures

สูตร Put-call Parity = C + X = F + P

C คือ ราคา Call Options

X คือ ราคาใช้สิทธิ

F คือ ราคา Futures

P คือ ราคา Put Options

เมื่อไหร่ก็ตาม หากราคาไม่เป็นไปตามสูตรดังกล่าวก็สามารถที่จะทำ Arbitrage ได้

ตัวอย่าง

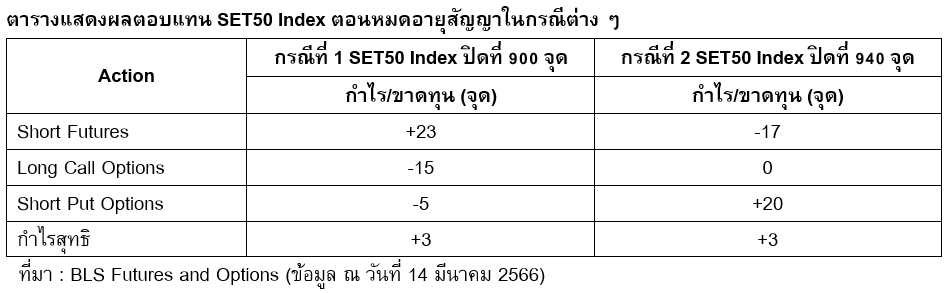

ราคา S50H23 มีสินค้าอ้างอิงคือ SET50 Index ที่ระดับ 923 จุด ราคา S50H23C925 อยู่ที่ 15 จุด และราคา S50H23P925 อยู่ที่ 20 จุด (15 จุด และ 20 จุด เป็นตัวอย่าง ราคาซื้อขายหรือค่า Premium ที่แสดงบนกระดาน TFEX) ทั้ง Call และ Put มีราคาใช้สิทธิเหมือนกันที่ 925 จุด จะเห็นได้ว่า C + X เท่ากับ 940 (925+15) ขณะที่ F + P เท่ากับ 943 (923+20) ซึ่งมีค่าไม่เท่ากัน ดังนั้น สามารถที่จะทำ Arbitrage ได้ โดยการซื้อฝั่งที่ถูก (C + X) และขายฝั่งที่แพงกว่า (F + P) คือ ซื้อ Short Futures, Call Options และขาย Put Options (ตัวอย่างข้างต้นยังไม่รวมค่าธรรมเนียมต่าง ๆ)

จากตัวอย่างข้างต้น พบว่าไม่ว่าในอนาคต SET50 Index ตอนหมดอายุสัญญาจะปรับขึ้นหรือลงไปที่เท่าไหร่ นักลงทุนจะได้กำไร 3 จุด เสมอ จึงเห็นได้ว่าราคา Put กับ Call มีความสัมพันธ์กัน และถ้าเมื่อใดก็ตามที่ไม่เป็นไปตามสูตรข้างต้น ก็มีโอกาสที่จะทำ Arbitrage ได้

หมายเหตุ: บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน

สำหรับใครที่สนใจ เรียนรู้กลยุทธ์การลงทุนใน Options ทั้งกลยุทธ์ทิศทางขึ้นลงแบบ Outright กลยุทธ์แบบผสมระหว่างหุ้นอ้างอิงและออปชัน กลยุทธ์เก็งกำไรแบบ Spreads และกลยุทธ์เก็งกำไรบนความผันผวน สามารถเรียนรู้ได้ผ่าน e-Learning หลักสูตร “รอบรู้กลยุทธ์ลงทุน Options” ได้ฟรี!!! >> คลิกที่นี่