ความเสี่ยงจากลำดับของผลตอบแทน สำคัญอย่างไร

ในช่วงวัยทำงานจะมีรายได้ประจำเพื่อนำมาใช้จ่าย และสามารถแบ่งเงินเก็บก้อนหนึ่งไปลงทุนโดยไม่ต้องถอนออกมาได้ แต่การลงทุนหลังเกษียณนั้นกลับกัน ต้องมีการถอนเงินออกมาเพื่อใช้จ่ายด้วย เนื่องจากไม่มีรายได้ประจำเหมือนวัยทำงานแล้ว จึงต้องพึ่งพิงเงินก้อนนี้เป็นหลัก โดยหากเป็นการลงทุนด้วยวิธีทยอยลงทุนแบบสม่ำเสมอ หรือ DCA หากช่วงระยะเวลา 5 - 10 ปีแรกของการถอนเงินแล้วประสบกับภาวะที่ตลาดเป็นขาลง อาจต้องเผชิญความเสี่ยงที่จะส่งผลให้เงินเก็บลดลงอย่างรวดเร็ว

บ่อยครั้งที่ได้อ่านข้อมูลหรือบทความจากสหรัฐอเมริกาที่พูดถึงการถอนเงินหลังเกษียณ (Decumulation) จะมีคำเตือนหรือความเสี่ยงที่เรียกว่า Sequence of Returns Risk (SoR Risk) ปรากฏให้เห็นอยู่ในทุกข้อมูลหรือบทความ

แล้ว SoR Risk คืออะไร มีความสำคัญอย่างไร ทำไมต้องพูดถึงทุกครั้งเมื่อมีการถอนเงินออกจากกองทุนเกษียณ มาหาคำตอบกัน!!!

SoR Risk เป็นความเสี่ยงที่จะเกิดขึ้นเมื่อต้องถอนเงินออกจากเครื่องมือทางการเงินที่มีความผันผวน เช่น หุ้น กองทุนรวม เป็นต้น โดยหากผลตอบแทนจากการลงทุนในช่วงต้นของการถอนเงินระยะเวลา 5 - 10 ปีแรก เป็นช่วงตลาดขาลง (Bear Market) จะส่งผลให้เงินกองทุนปรับลดลงอย่างรวดเร็วและหมดก่อนเวลาอันสมควร

ตัวอย่างเช่น

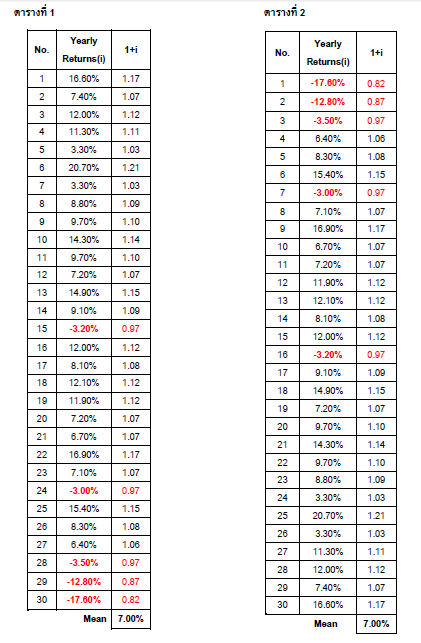

เริ่มต้นเกษียณด้วยเงินกองทุน 10,000,000 บาท และนำเงินก้อนนี้ไปลงทุนในกองทุนรวมที่ให้ผลตอบแทน ดังตารางที่ 1

จากตารางที่ 1 พบว่าผลตอบแทนค่าเฉลี่ยแบบเรขาคณิตหรือการคิดผลตอบแทนแบบทบต้น (Geometric Mean) ตลอดระยะเวลา 30 ปี มีค่าเท่ากับ 7% ต่อปี และจากตารางที่ 2 พบว่าผลตอบแทนเฉลี่ยแบบเรขาคณิต ตลอดระยะเวลา 30 ปี ก็มีค่าเท่ากับตารางที่ 1 คือ 7% ต่อปีเช่นกัน

อย่างไรก็ตาม จะเห็นว่าตารางที่ 1 มีลำดับของผลตอบแทนในแต่ละปีสลับกับตารางที่ 2 กล่าวคือ ตารางที่ 1 เริ่มต้นผลตอบแทนด้วยกำไรหรือผลตอบแทนที่เป็นบวก และปิดท้ายช่วง 3 ปีสุดท้ายด้วยผลตอบแทนที่เป็นลบหรือขาดทุน

ขณะที่ตารางที่ 2 สลับล่างขึ้นบนกับตารางที่ 1 กล่าวคือ เริ่มต้นด้วยผลตอบแทนที่เป็นลบหรือขาดทุนในช่วง 3 ปีแรก และผลตอบแทนที่เป็นบวกลงไปอยู่ช่วงปลายทาง ซึ่งในโลกของการลงทุนเพื่อสะสมเงิน ลำดับของผลตอบแทนจากตารางทั้ง 2 จะให้ผลลัพธ์ที่เป็นไปได้ทั้งเหมือนและต่างกัน ขึ้นอยู่กับวิธีการลงทุน

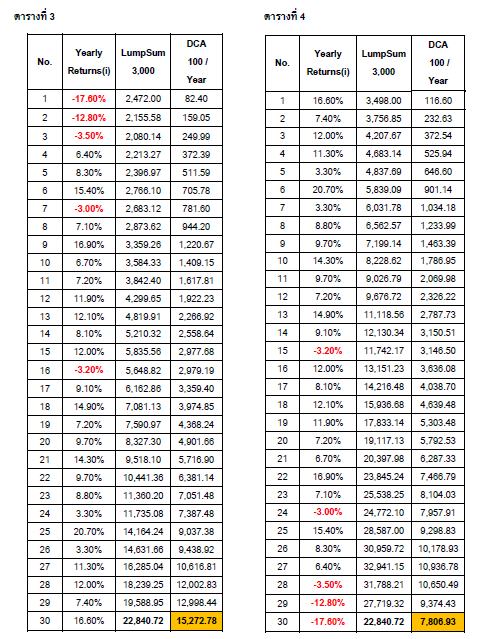

กล่าวคือ หากเป็นการลงทุนแบบครั้งเดียวหรือเรียกว่า LumpSum ผลลัพธ์สุดท้ายที่ได้จากการลงทุนตารางทั้ง 2 นี้จะเหมือนกันไม่มีความแตกต่างกัน แต่หากเปลี่ยนวิธีลงทุนเป็นการทยอยลงทุนอย่างสม่ำเสมอ ที่เรียกว่า Dollar Cost Averaging (DCA) จะให้ผลลัพธ์ต่างกันอย่างมีนัยสำคัญ ซึ่งคำตอบอยู่ในตารางที่ 3 และตารางที่ 4

จะเห็นได้ว่าหากลงทุนแบบ DCA ทุกปี ปีละ 100 บาท จากตารางที่ 3 และตารางที่ 4 ผลลัพธ์สุดท้าย 30 ปี จะได้เงินจำนวน 15,272.78 บาท และ 7,806.93 บาท ตามลำดับ นั่นหมายความว่า ลำดับของผลตอบแทนมีผลอย่างมีนัยสำคัญต่อการลงทุนแบบ DCA โดยจากตัวอย่างข้างต้นด้วยเงินลงทุนปีละ 100 บาทเท่ากันทุกปี จำนวน 30 ปี ให้ผลลัพธ์ต่างกันมากกว่าเท่าตัว สะท้อนได้ชัดเจนว่าหากในช่วงระยะเวลาปลายทางของการลงทุน หากพบกับเหตุการณ์ตลาดขาลงจะส่งผลให้เงินสะสมลดลงอย่างรวดเร็ว

คำถามที่ตามมา คือ แล้วเกี่ยวอะไรกับการเกษียณ

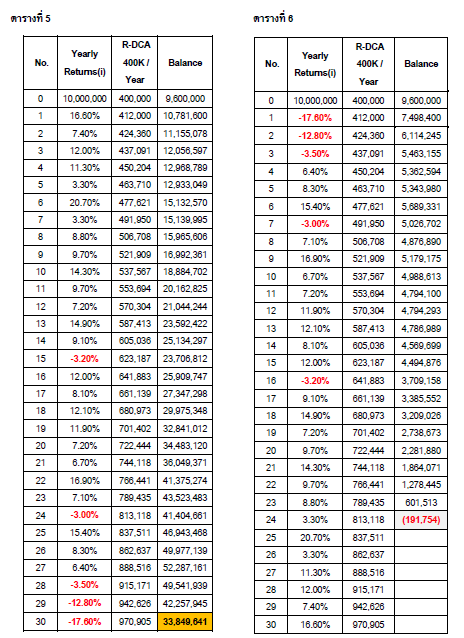

เกษียณ คือ เวลาที่ต้อง “ถอนเงิน” ออกจากสินทรัพย์การลงทุนที่เก็บสะสมและลงทุนมาค่อนชีวิต ก็เพื่อหวังว่าจะมีชีวิตอย่างสุขสบายหลังเกษียณจากเงินก้อนนี้ โดยการถอนเงินดังกล่าวอาจเรียกว่าเป็น Reverse DCA (R-DCA) ถ้าถอนเงินออกมาแบบสม่ำเสมอและเท่ากันทุกเดือนหรือทุกปี เมื่อถามว่า R-DCA จะถูกผลกระทบจาก SoR Risk เหมือนช่วง DCA หรือไม่ คำตอบคือ “ใช่” แต่จะต่างจาก DCA ในทางตรงกันข้าม คือ หากช่วงระยะเวลา 5 - 10 ปีแรกของการถอนเงินแล้วประสบกับตลาดขาลง จะส่งผลให้เงินเก็บลดลงอย่างรวดเร็วและหมดเร็วกว่าที่ควร ดังตัวอย่างตารางที่ 5 และตารางที่ 6

จากตารางที่ 5 และตารางที่ 6 จะเห็นได้ว่าถ้าตั้งต้นด้วยเงินลงทุนจำนวน 10 ล้านบาท และใช้วิธีการถอนเงินที่เรียกว่า Static Strategy คือ ถอนเงินในอัตราเริ่มต้น (Initial Withdrawal Rate) ที่ 4% และเพิ่มขึ้นทุก ๆ ปีจากอัตราเงินเฟ้อ 3% ต่อปี พบว่า จากตารางที่ 5 ซึ่งเริ่มต้นด้วยลำดับผลตอบแทนเป็นบวก จะสามารถมีเงินใช้ตามต้องการได้ตลอดระยะเวลา 30 ปี และยังมีเงินเหลือเป็นมรดกจำนวนมากกว่า 33 ล้านบาท แต่จากตารางที่ 6 กลับให้ผลลัพธ์ที่ไม่น่าพอใจ เพราะเงินกองทุน 10 ล้านบาทหมดลงภายในปีที่ 24 ซึ่งเป็นผลมาจาก ลำดับของผลตอบแทนในช่วงแรกเป็นลบหรือขาดทุน

จะเห็นได้ว่า SoR Risk เป็นความเสี่ยงที่มาพร้อมกับการลงทุนแบบ DCA ทั้งในช่วงสะสม (Accumulation Phase) และช่วงถอนเงิน (Decumulation) จึงมีคำแนะนำให้ระวัง SoR Risk ในช่วงเวลา 5 - 10 ปีทั้งก่อนและหลังเกษียณ โดยเรียกช่วงเวลานี้ว่า Retirement RED/Risk Zone

สำหรับในประเทศไทยอาจจะไม่ได้รับผลกระทบจาก SoR Risk มากนัก เพราะคนวัยเกษียณโดยเฉพาะคนยุคเบบี้บูมเมอร์ ไม่นิยมนำเงินไปลงทุนในเครื่องมือทางการเงินที่มีความผันผวนสูง (อาจมีแบ่งบางส่วนไปลงทุนบ้าง แต่ไม่ใช่ทั้งหมด) และมีพฤติกรรมที่ไม่ถอนเงินเมื่ออยู่ในสภาวะขาดทุน

มีงานวิจัยโดย PROF.Wade Pfau ให้คำแนะนำวิธีป้องกันหรือลด SoR Risk 4 วิธี ดังนี้

- Spend Conservatively ถอนเงินมาใช้ให้น้อยลง

- Maintain Spending Flexibility ถอนเงินมาใช้แบบยืดหยุ่น โดยอาจใช้วิธีการถอนเงินแบบ Fixed Percentage

- Reduce Volatility หาทางลดความผันผวนของเครื่องมือทางการเงินที่ใช้

- Buffer Assets-Avoid Selling at Losses สร้างกองทุนสำรอง ไม่ขายในปีที่ขาดทุน

ที่มา : The Four Approaches to Managing Retirement Income Risk by Wade D. Pfau Professor of Retirement Income The American College of Financial Services

สำหรับผู้ที่สนใจ เรียนรู้เทคนิคและวิธีการบริหารจัดการเงินหลังเกษียณ เพื่อเตรียมพร้อมก้าวสู่ชีวิตหลังเกษียณอย่างมีความสุข สามารถเรียนรู้เพิ่มเติม ผ่าน e-Learning หลักสูตร “วางแผนการเงินหลังเกษียณ สไตล์วัยเก๋า” ได้ฟรี!!! >> คลิกที่นี่