5 สาเหตุที่ทำให้กองทุนสำรอง “ไม่พอ” เลี้ยงชีพ

กองทุนสำรองเลี้ยงชีพเป็นตัวช่วยสำคัญที่จะทำให้มนุษย์เงินเดือนอย่างเรามีเงินใช้จ่ายยามเกษียณ แต่น่าเสียดายที่หลายคนมองข้าม และไม่ได้ให้ความสำคัญกับเงินก้อนนี้มากนัก

สมาชิกกองทุนส่วนใหญ่เลือกหักเงินเข้ากองทุนในอัตราที่ต่ำสุด แถมยังไม่มีความรู้ด้านการลงทุน ทำให้เลือกนโยบายการลงทุนที่ไม่เหมาะสม จึงมีความเสี่ยงที่กองทุนสำรองเลี้ยงชีพที่มีจะไม่พอใช้ในวัยเกษียณ

มนุษย์เงินเดือนส่วนใหญ่หวังพึ่งพาเงินจากกองทุนสำรองเลี้ยงชีพไว้ใช้เป็นรายได้ยามเกษียณอายุ แต่จะมีสักกี่คนที่สามารถ “เลี้ยงชีพ” จากยอดเงินที่เห็นในใบแจ้งยอดได้จริงๆ เราลองมาวิเคราะห์ 5 สาเหตุที่ทำให้กองทุนสำรอง “ไม่พอ” เลี้ยงชีพ พร้อมค้นหาแนวทางป้องกันและแก้ไข เพื่อให้เงินออมเพื่อเกษียณก้อนนี้ของเรา เป็น “กองทุนสำรองเลี้ยงชีพ” อย่างแท้จริงกันดีกว่า

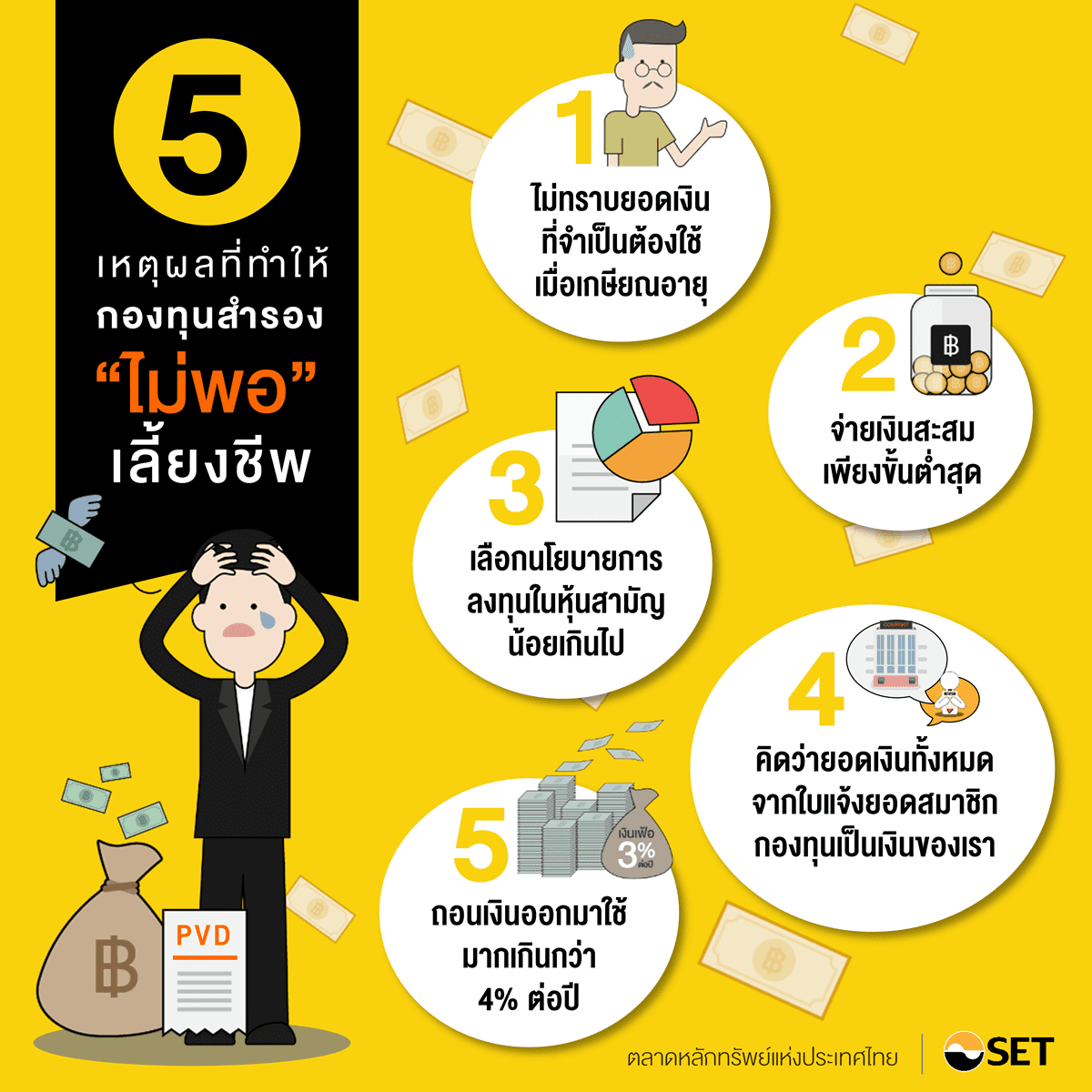

- ไม่ทราบยอดเงินที่จำเป็นต้องใช้เมื่อเกษียณอายุ

การออมโดยไม่มีเป้าหมาย ก็เปรียบเสมือนการเดินทางออกจากบ้านโดยไม่ทราบว่าจะไปที่ใด หลายคนไม่เคยรู้ว่าต้องเตรียมเงินไว้เท่าไหร่จึงจะเพียงพอสำหรับใช้จ่ายในวัยเกษียณ ที่จริงเราสามารถประเมินวงเงินที่จำเป็นต้องใช้ยามเกษียณอย่างง่ายๆ ดังนี้

- กำหนดวงเงินค่าใช้จ่ายรายเดือนในปัจจุบัน

- นำค่าใช้จ่ายรายเดือนคูณด้วย 12 เพื่อปรับให้เป็นค่าใช้จ่ายต่อปี

- นำค่าใช้จ่ายรายปีคูณด้วย 70% เพื่อปรับให้เป็นค่าใช้จ่ายที่ใช้จริงตอนไม่ได้ทำงานแล้ว

- นำค่าใช้จ่ายที่ใช้จริงยามเกษียณคูณด้วยจำนวนปีที่คาดว่าจะมีชีวิตอยู่หลังเกษียณ ขั้นต่ำควรเริ่มจากตัวเลข 25 ซึ่งมาจากการประมาณการว่าเกษียณอายุที่ 60 ปี และจะมีชีวิตอยู่ไปจนถึงอายุ 85 ปี

- นำผลลัพธ์ที่ได้คูณด้วย 2 เพื่อเป็นการปรับด้วยอัตราเงินเฟ้อที่ระดับ 3% ต่อปี

เพียงเท่านี้... ก็จะทราบจำนวนเงินที่เราจำเป็นต้องใช้เมื่อเกษียณอายุอย่างคร่าวๆ แล้ว แต่จำนวนเงินก้อนนี้เป็นเพียงเงินค่ากินค่าอยู่เท่านั้น ยังไม่รวมค่ารักษาพยาบาลที่อาจเกิดขึ้นตอนเกษียณ หรือค่าใช้จ่ายฉุกเฉินต่างๆ เช่น อัคคีภัย รถชน หรือหกล้ม ซึ่งใครที่ต้องการเผื่อค่าใช้จ่ายเหล่านี้ไว้ก่อน ก็อาจจะคิดเป็นตัวเลขกลมๆ แล้วบวกเพิ่มเข้าไปก็ได้

- จ่ายเงินสะสมเพียง “ขั้นต่ำ”

ปกติเราสามารถเลือกได้ว่าจะจ่ายเงินสะสมเข้ากองทุนเท่าไหร่ ตั้งแต่ 2 - 15% ของเงินเดือน โดยบริษัทจะตัดเงินส่วนนี้เข้ากองทุนไปเลย ซึ่งคนส่วนใหญ่ก็จะเลือกให้หักน้อยที่สุด เพราะจะได้เหลือเงินไว้ใช้จ่ายในแต่ละเดือนมากหน่อยอาจหรือบางคนอาจคิดว่าไม่จำเป็นต้องออมมากมาย เดี๋ยวลูกหลานก็เลี้ยงดู ให้กินให้อยู่อย่างสุขสบาย หรือบางคนอาจบอกไม่ต้องห่วงเลยก็ได้ ยังไงรัฐก็มีสวัสดิการตั้งมากมายมอบให้ผู้สูงอายุอยู่แล้ว

เรื่องของอนาคต... คงไม่มีใครฟันธงได้ร้อยเปอร์เซ็นต์ว่าจะเป็นไปตามที่เราคาด หากเรามองโลกในแง่ดีจนเกินไป เกิดวันหนึ่งรัฐบาลไม่พร้อมจะช่วยเหลือ แถมลูกหลานก็มีภาระรัดตัว ชีวิตเรามิต้องเคว้งคว้างไร้คนดูแลหรอกหรือ?

“ตนเป็นที่พึ่งแห่งตนดีที่สุด”

โดยเราควรหักเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพอย่างน้อย 10% ของเงินเดือน แต่ถ้าจะให้ดี... เลือกหักในอัตราสูงสุด 15% ไปเลย ยิ่งออมต่อเดือนมากเท่าไหร่ ก็ยิ่งเป็นผลดีต่อตัวเราเอง

- เลือกนโยบายการลงทุนในหุ้นน้อยเกินไปไม่สามารถสร้างผลตอบแทนให้สูงกว่าอัตราเงินเฟ้อเฉลี่ยที่ 3% ต่อปี

ตลอดระยะเวลาที่ผ่านมา ข้อมูลสถิติได้แสดงให้เราเห็นกันอยู่แล้วว่าข้าวของมีราคาสูงขึ้นทุกวัน ราคาสินค้าและบริการปรับตัวเพิ่มขึ้นเฉลี่ย 3% ต่อปี และข้อมูลสถิติอีกเช่นกันที่ทำให้เราทราบว่า... ผลตอบแทนจากการลงทุนในหุ้น สามารถเอาชนะอัตราเงินเฟ้อได้อย่างขาดลอย

แต่ก่อนจะกระโจนไปลงทุนในหุ้น ต้องเข้าใจอย่างถ่องแท้ว่า...

ประการแรก “การลงทุนในหุ้นมีความเสี่ยง” หากเราไม่สามารถยอมรับการขาดทุนได้เลยแม้ในบางช่วงเวลา การลงทุนในหุ้นก็คงไม่เหมาะกับเราสักเท่าไหร่ และอาจต้องหาทางชดเชยด้วยวิธีอื่น เช่น เก็บเงินต่อเดือนเพิ่มขึ้น หรือเริ่มเก็บออมให้เร็วขึ้น เพื่อให้มีระยะเวลาในการเก็บนานขึ้น

ประการที่สอง “การลงทุนในหุ้นเป็นการหวังผลตอบแทนระยะยาว” ในที่นี้หมายถึงระยะเวลาตั้งแต่ 5 ปีขึ้นไป ไม่ใช่หวังอยากเห็นผลใน 1 สัปดาห์ หรือปรับเปลี่ยนนโยบายการลงทุนกองทุนสำรองเลี้ยงชีพเป็นรายเดือน โดยลืมนึกไปว่าการเปลี่ยนนโยบายการลงทุนแบบ Employee’s Choice นั้น จะมีผลบังคับใช้ในเดือนถัดไป

ประการที่สาม “การลงทุนในหุ้นต้องมีการจัดสัดส่วนการลงทุนอย่างเหมาะสม ไม่ใช่นำเงินทั้งหมดมาลงทุนในหุ้น” โดยอาจพิจารณาจากอายุ สถานภาพ ข้อจำกัด ความสามารถและความเต็มใจที่จะรับความเสี่ยงของเรา

- คิดว่ายอดเงินทั้งหมดจากใบแจ้งยอดกองทุนเป็นเงินของเรา โดยไม่มีเงื่อนไข

สมาชิกกองทุนสำรองเลี้ยงชีพส่วนใหญ่มักจะเข้าใจว่า... ยอดรวมของเงินกองทุนสำรองเลี้ยงชีพตามใบแจ้งยอดที่ได้รับทุก 6 เดือนนั้น จะตกเป็นของเราทั้งหมด ซึ่งเป็นความเข้าใจที่ไม่ถูกต้อง เพราะการแยกวงเงินกองทุนสำรองเลี้ยงชีพออกเป็นเงินสะสม ผลประโยชน์ของเงินสะสม เงินสมทบ และผลประโยชน์ของเงินสมทบนั้น นอกจากเพื่อสิทธิประโยชน์ทางภาษีแล้ว ยังแสดงถึงความเป็นเจ้าของเงินในฐานะลูกจ้างและนายจ้างอีกด้วย

เงินในส่วนของนายจ้าง ไม่ว่าจะเป็นเงินสมทบหรือผลประโยชน์ของเงินสมทบนั้น นายจ้างมีสิทธิที่จะไม่ให้ลูกจ้างในกรณีที่ลูกจ้างถูกไล่ออก หรือมีความผิดอย่างร้ายแรง นอกจากนี้ นายจ้างยังมีสิทธิที่จะแบ่งเงินสมทบและผลประโยชน์ของเงินสมทบเป็นสัดส่วนตามอายุงาน รวมไปถึงการกระจายเงินสมทบและผลประโยชน์ของเงินสมทบในส่วนที่ลูกจ้างไม่ได้รับเมื่อออกจากงาน ไปให้สมาชิกกองทุนรายอื่นๆ ที่ยังเหลืออยู่ เพื่อจูงใจให้ลูกจ้างอยู่ทำงานกับนายจ้างนานขึ้น

ข้อกำหนดเหล่านี้จะถูกระบุไว้ใน “ข้อบังคับกองทุนสำรองเลี้ยงชีพ” สมาชิกสามารถขอดูได้จากคณะกรรมการกองทุนสำรองเลี้ยงชีพที่ได้รับการแต่งตั้งและเลือกตั้งภายในบริษัทของเรา ซึ่งโดยทั่วไปสมาชิกกองทุนจะได้รับเงินกองทุนสำรองเลี้ยงชีพทั้งหมดตามใบแจ้งยอดแบบเต็มเม็ดเต็มหน่วย ก็ต่อเมื่อสมาชิกเกษียณอายุ ทุพพลภาพ หรือเสียชีวิต

- ถอนเงินออกมาใช้มากเกินกว่า4% ต่อปี

หากเราคาดว่าจะใช้เงินกองทุนสำรองเลี้ยงชีพให้หมดภายในระยะเวลา 25 ปี เงินที่เราได้รับมาทั้งหมดควรจะนำมาใช้ในอัตราไม่เกิน 4% ต่อปี ซึ่งคำนวณได้จากตัวเลข 100 หารด้วยระยะเวลาที่คาดว่าจะใช้เงินให้หมด โดยมีสมมติฐานว่าเงินที่ยังคงเหลือในกองทุนนั้นได้รับอัตราผลตอบแทนเฉลี่ยต่อปีเท่ากับอัตราเงินเฟ้อ

ดังนั้น หากเราได้รับเงินกองทุนสำรองเลี้ยงชีพ ณ วันที่เกษียณมาทั้งหมด 1,000,000 บาท เราก็ควรจะนำเงินก้อนนี้ออกมาใช้ปีละไม่เกิน 40,000 บาท เพื่อใช้จ่ายหลังเกษียณไปอีก 25 ปี แต่หากคาดว่าจะใช้เงินกองทุนสำรองเลี้ยงชีพให้หมดภายในระยะเวลา 40 ปีเราก็ควรจะนำเงินออกมาใช้ในอัตราที่น้อยกว่า 2.5% ต่อปี เป็นต้น

อ่านมาถึงตรงนี้... ก็น่าจะทราบดีแล้วว่าเงิน 1,000,000 บาท เพียงพอต่อการเลี้ยงชีพหรือไม่? หากไม่เพียงพอ ลองย้อนกลับไปอ่านสาเหตุในแต่ละข้ออีกครั้ง และเริ่ม “วางแผนเก็บออมเงินผ่านกองทุนสำรองเลี้ยงชีพ” เสียตั้งแต่วันนี้ เพราะกองทุนสำรองเลี้ยงชีพนี่แหละที่จะช่วยให้มนุษย์เงินเดือนอย่างเราๆ มีเงินพอใช้อย่างสุขสบายในช่วงบั้นปลายของชีวิต

หากเราเอาแต่ผัดวันประกันพรุ่ง ไม่เริ่มทำอะไรสักที กว่าจะรู้ตัวว่ามีเงินกองทุนสำรอง “ไม่พอ” เลี้ยงชีพตอนเกษียณ ก็คงสายไปเสียแล้ว!!!

สำหรับใครที่สนใจอยากเริ่มวางแผนเกษียณ หรืออยากรู้เคล็ดลับเพิ่มเงินออมในกองทุนสํารองเลี้ยงชีพ สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “วางแผนเกษียณ สไตล์มนุษย์เงินเดือน” ฟรี!!! >> คลิกที่นี่