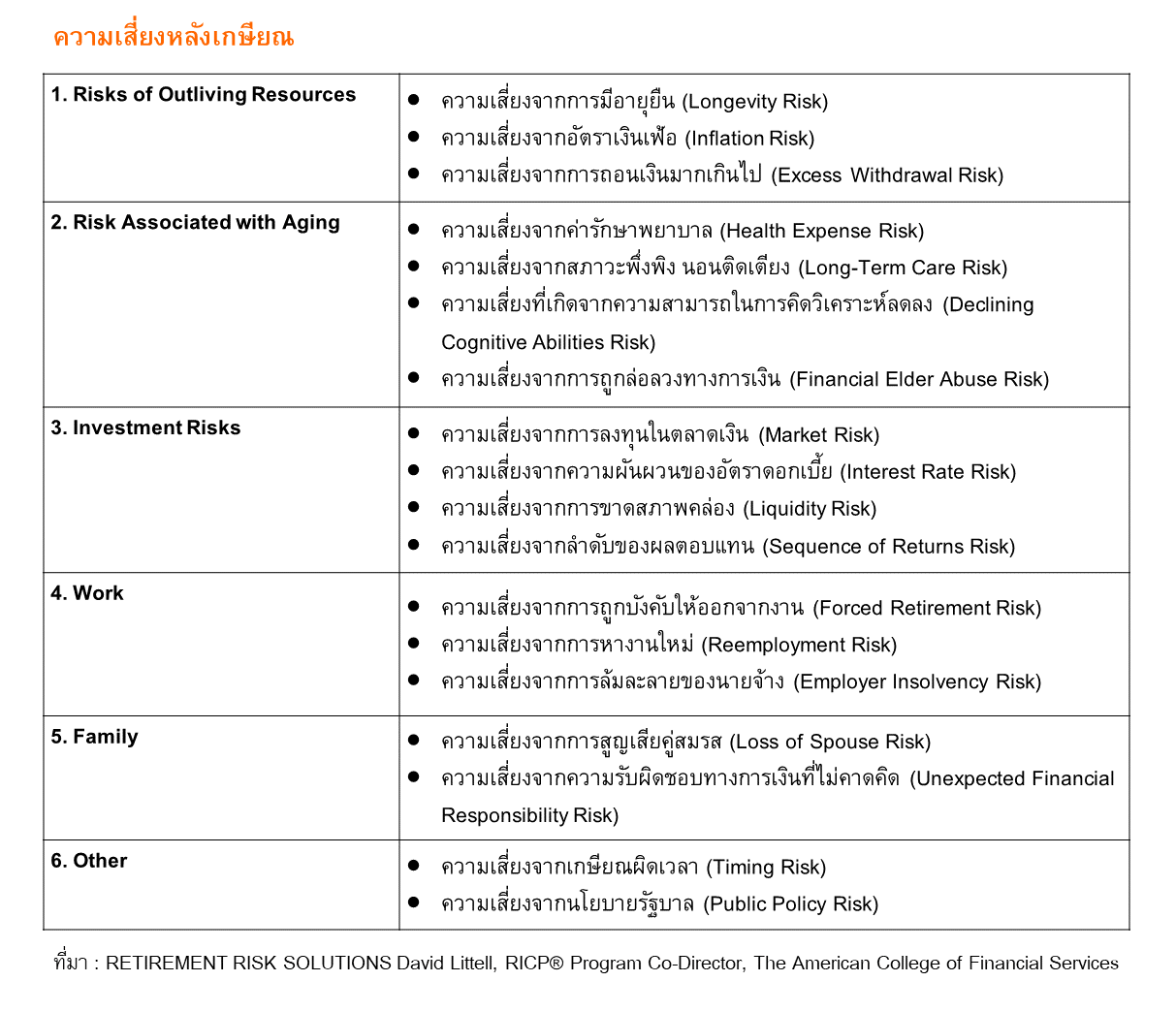

7 ความเสี่ยงสำคัญหลังเกษียณ

หลายคนประสบความสำเร็จในการเก็บเงิน แต่กลับล้มเหลวในการวางแผนชีวิตหลังเกษียณ เพราะลืมบริหารความเสี่ยงสำคัญที่จะส่งผลต่อการดำเนินชีวิต ดังนั้น ควรทำความเข้าใจและหาทางป้องกันไม่ให้ความเสี่ยงเหล่านั้นเกิดขึ้นกับตัวเอง เพื่อให้ชีวิตหลังเกษียณได้อย่างราบรื่น เป็นไปตามแผน และมีความสุข

“ความเสี่ยง” เป็นเรื่องที่อยู่คู่กับชีวิตผู้คนตลอดเวลา แม้แต่อยู่ในบ้านก็ยังมีความเสี่ยง เช่น เดินตกบันได ลื่นหกล้มในห้องน้ำ ซึ่งล้วนแล้วแต่นำความสูญเสียและสร้างความเสียหายต่อร่างกายและทรัพย์สินโดยไม่คาดคิด

เช่นเดียวกับชีวิตหลังเกษียณ เป็นช่วงเวลาที่อาจยาวนานถึง 1 ใน 3 ของชีวิตหรือมากกว่า และอาจเผชิญกับภัยคุกคามที่ส่งผลให้การดำเนินชีวิตหลังเกษียณไม่มีความสุขและไม่เป็นไปตามแผนที่วางไว้ ซึ่งหากรู้ล่วงหน้าได้ก่อนว่าจะมีเหตุการณ์ใดที่นำไปสู่ความเสียหายในอนาคต ก็สามารถหาทางลดความเสี่ยงหรือป้องกันได้ ทำให้ไม่เกิดความสูญเสียต่อร่างกาย ทรัพย์สิน รวมทั้งจิตใจ

คำถาม คือ ความเสี่ยงหลังเกษียณมีอะไรบ้าง

ในประเทศไทยมีพูดถึงเรื่องนี้บ้าง แต่อาจจะยังไม่ครอบคลุมมากเพียงพอ จากการอ่านบทความ งานวิจัย ของสหรัฐอเมริกา พบว่า มีหลายสำนักในสหรัฐฯ ที่มีการพูดถึงความเสี่ยงหลังเกษียณ

The American College of Financial Services วิทยาลัยการฝึกอบรมวิชาชีพสำหรับผู้ปฏิบัติงานการเงิน สหรัฐอเมริกา มีหลักสูตรเฉพาะสำหรับการวางแผนเกษียณชื่อ Retirement Income Certified Professional® (RICP®) designation program for financial advisors ได้แบ่งกลุ่มความเสี่ยงหลังเกษียณออกเป็น 6 กลุ่ม 18 รายการ ดังนี้

ความเสี่ยงทั้งหมดดังกล่าวล้วนส่งผลกระทบต่อชีวิตหลังเกษียณไม่ทางใดก็ทางหนึ่ง แต่สำหรับวัยเกษียณคนไทย ความเสี่ยงบางข้ออาจไม่ส่งผลกระทบ แต่จากข้อมูลพบว่า ความเสี่ยงที่ส่งผลกระทบต่อชีวิตหลังเกษียณของคนไทย มีดังนี้

1. ความเสี่ยงจากการมีอายุยืน (Longevity Risk)

เป็นความเสี่ยงที่สำคัญที่สุด อาจเรียกว่าเป็น Risk multiplier คือเป็นความเสี่ยงที่ทำให้ความเสี่ยงข้ออื่น ๆ เพิ่มสูงยิ่งขึ้นด้วย ลองคิดดูว่าหากอายุสั้น เช่น มีชีวิตอยู่ได้เพียง 1 - 2 ปีหลังจากเกษียณ และถึงแม้ตลาดหุ้นจะเป็นขาลงยาวนานแค่ไหน หรืออัตราเงินเฟ้อจะสูงขึ้นเป็นตัวเลข 2 หลัก ก็ไม่ส่งผลกระทบกับชีวิตเพราะอายุสั้น ตรงกันข้ามถ้ามีอายุยืนยาวจะส่งผลกระทบอย่างมาก

2. ความเสี่ยงจากอัตราเงินเฟ้อ (Inflation Risk)

เป็นความเสี่ยงที่พูดถึงทั่วไปในประเทศไทย คงไม่ต้องลงรายละเอียดว่าคืออะไร ส่งผลต่อชีวิตหลังเกษียณอย่างไร แต่ขอฝากไว้เพียงว่าการวางแผนเกษียณที่ไม่ได้คำนึงถึง “เงินเฟ้อ” ถือว่าไม่ใช่แผนเกษียณที่เหมาะสมที่ควรจะเป็น พึงระลึกไว้ทุกครั้งที่คิดเรื่องการวางแผนเกษียณว่าต้องคิดเรื่อง “ผลกระทบจากเงินเฟ้อ” ด้วย

3. ความเสี่ยงจากการถอนเงินมากเกินไป (Excess Withdrawal Risk)

ความเสี่ยงจากการถอนเงินออกมาใช้มากเกินไป จนส่งผลให้เงินเก็บเพื่อเกษียณหมดลงก่อนเวลาอันควร หรืออาจจะเรียกว่า “เงินหมดก่อนตาย” ก็ได้ ในสหรัฐอเมริกามีคำที่เรียกว่า Safe Withdrawal Rate หมายถึง อัตราการถอนเงินที่ปลอดภัยที่จะทำให้เงินสามารถสร้างรายได้ให้ได้นานเท่าที่ต้องการ เป็นเรื่องที่มีการศึกษากันอย่างจริงจังในสหรัฐอเมริกา

ขออ้างอิงเริ่มต้นจากบทความที่ตีพิมพ์ในวารสารทางการเงินในปี 1994 ที่เรียกว่า 4% Rule of Thumb โดยนักวางแผนการเงินชื่อ William Bengen ได้ทำการทดลองด้วยการนำข้อมูลย้อนหลังตั้งแต่ปี 1926 เพื่อหาอัตราการถอนเงินเริ่มต้นสูงสุด (SAFEMAX) ที่จะทำให้เงินสร้างรายได้ให้ได้ยาวนานอย่างน้อย 30 ปี ซึ่งอาจเรียกได้ว่า 4% คือ อัตราการถอนเงินเริ่มต้น (Initial Withdrawal Rate) ที่ปลอดภัย (Safe Withdrawal Rate) ก็ได้

การถอนเงินออกมาใช้มากเกินไป จะส่งผลทำให้เงินหมดลงอย่างรวดเร็วจนอาจส่งผลให้เงินหมดก่อนตาย แต่ในทางตรงข้ามหากถอนเงินออกมาใช้ในอัตราที่น้อยเกินไป ก็จะทำให้มีเงินใช้ไม่เพียงพอที่จะตอบสนองความสุขหลังเกษียณ

จึงนำมาสู่คำถามที่ว่า แล้วอัตราการถอนเงินที่ปลอดภัยควรจะมีค่าเท่ากับเท่าใด ซึ่งเป็นคำถามที่ทำให้เกิดงานวิจัยมากมายในสหรัฐอเมริกา และนำไปสู่องค์ความรู้เรื่องของวิธีการถอนเงิน (Decumulation Approach) ซึ่งกลายเป็นหนึ่งในปัจจัยสำคัญที่จะทำให้มีเงินใช้หลังเกษียณได้นานเท่าที่ต้องการ

4. ความเสี่ยงจากค่ารักษาพยาบาล (Health Expense Risk)

เกิด แก่ เจ็บ ตาย เป็นเรื่องธรรมดา ก่อนที่จะตายอาจต้องผ่านด่านเจ็บป่วยก่อน ซึ่งก็ตามมาด้วยค่ารักษาพยาบาล และไม่มีใครบอกได้ว่าจะเจ็บป่วยมากน้อยและยาวนานแค่ไหน แต่จากสถิติพบว่าอัตราการเพิ่มขึ้นของค่ารักษาพยาบาล หรือเรียกว่าอัตราเงินเฟ้อของค่ารักษาพยาบาลในประเทศไทยสูงถึง 8 - 9% แปลว่า ค่ารักษาพยาบาลจะเพิ่มขึ้นเป็นเท่าตัวทุก ๆ 8 - 9 ปี (ตามกฎ 72) โดยยังไม่ได้คำนึงถึง ความก้าวหน้าทางการแพทย์ที่ทำให้วิธีการรักษามีประสิทธิภาพมากขึ้น แต่ก็ต้องแลกมาด้วยค่าใช้จ่ายที่สูงขึ้น เช่น การรักษาโรคมะเร็งบางประเภทที่สามารถรักษาได้ด้วยวิธีที่เรียกว่า การรักษาแบบจำเพาะเจาะจงต่อเซลล์มะเร็ง (Targeted Therapy) ซึ่งส่งผลข้างเคียงน้อยกว่า ด้วยการทานยาเม็ดละเกือบหมื่นบาท ทุกวัน ๆ ละ 1 เม็ด ลองคำนวณดูว่าจะต้องใช้เงินจ่ายค่ายาสูงขนาดไหน ซึ่งประกันสุขภาพเหมาจ่ายตามเงื่อนไขใหม่ สามารถให้ความคุ้มครองครอบคลุมค่าใช้จ่ายประเภทนี้ด้วยเช่นกัน

5. ความเสี่ยงจากสภาวะพึ่งพิง นอนติดเตียง (Long-Term Care Risk)

เป็นความเสี่ยงที่อาจจะเกิดขึ้นในช่วงสุดท้ายของชีวิต เนื่องจากการเจ็บป่วยหนักจนไม่สามารถช่วยเหลือตัวเองได้และอาจถึงขนาดต้องนอนติดเตียง แน่นอนว่าย่อมนำมาซึ่งค่าใช้จ่ายมหาศาล เป็นภาระของคนในครอบครัว ความเสี่ยงข้อนี้ถูกพูดถึงบ่อยในสหรัฐอเมริกา เพราะจากสถิติพบว่าคนที่มีอายุตั้งแต่ 65 ปี มีโอกาสตกอยู่ในสภาวะนี้สูงถึง 70% แต่ในประเทศไทยยังไม่ค่อยพูดถึงกันเท่าไหร่นัก ซึ่งเชื่อว่าหากลองถามคนรอบตัว จะได้คำตอบว่ามีคนในครอบครัวที่มีผู้สูงวัยที่ไม่สามารถช่วยเหลือตัวเองได้ อย่างน้อย 1 คนแน่นอน

6. ความเสี่ยงที่เกิดจากความสามารถในการคิดวิเคราะห์ลดลง (Declining Cognitive Abilities Risk) และความเสี่ยงจากการถูกล่อลวงทางการเงิน (Financial Elder Abuse Risk)

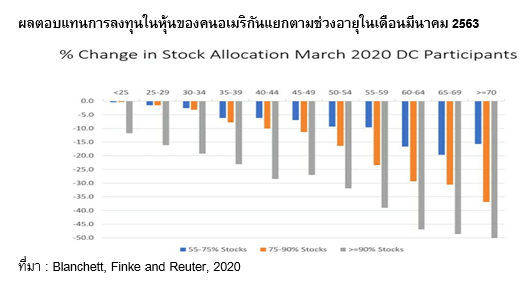

ความเสื่อมของร่างกายและจิตใจเป็นธรรมดาของสังขาร แต่ผลกระทบที่เกิดขึ้นอาจสร้างความเสียหายและคาดไม่ถึง มีงานวิจัยในสหรัฐอเมริกาที่แสดงให้เห็นว่าเมื่ออายุมากขึ้น ความรู้ความสามารถจะลดลงอย่างมีนัยสำคัญ โดยเฉพาะความสามารถในการคิด วิเคราะห์ แยกแยะ

ศาสตราจารย์ Michael Finke ได้ทำการเก็บและวิเคราะห์ข้อมูล พบว่าเงินลงทุนในหุ้นของผู้สูงวัยในเดือนมีนาคม 2563 ช่วงเกิดวิกฤติ COVID-19 ลดลงหรือขาดทุนมากที่สุดเมื่อเทียบกับคนในวัยอื่น ๆ (ดังรูป)

ซึ่งมาจากสาเหตุของความสามารถในการคิดวิเคราะห์ที่ลดลงจากความเสื่อมถอยของร่างกายและจิตใจเมื่อเข้าสู่วัยเกษียณ ไม่เพียงเท่านี้ยังมีความเสี่ยงอื่นที่มักจะเกิดกับผู้สูงวัย คือ การถูกหลอกลวงทางการเงิน ซึ่งพบเห็นตามข่าวอยู่เป็นระยะ ๆ ดังนั้น การเป็นผู้สูงวัยที่มีเงิน (ก้อน) เป็นความเสี่ยงที่อาจจะถูกล่อลวงได้ เป็นกลุ่มบุคคลเป้าหมายของ 18 มงกุฎ ทั้งจากบุคคลภายนอก ไม่เว้นแม้แต่บุคคลในครอบครัว

7. ความเสี่ยงจากการลงทุนในตลาดเงิน (Market Risk) และความเสี่ยงจากลำดับของผลตอบแทน (Sequence of Returns Risk)

ทุกคนรู้ว่าการลงทุนในเครื่องมือทางการเงิน เช่น ตราสารทุน กองทุนรวม ทองคำ เป็นต้น มีความผันผวน ไม่มีอะไรแน่นอน แต่คนส่วนใหญ่ในประเทศไทยอาจจะไม่เข้าใจหรือรู้สึกว่าความผันผวน และความเสี่ยงมีความรุนแรงเพียงใด โดยเฉพาะในช่วงหลังเกษียณ เพราะในแวดวงนักวางแผนการเงินไม่ได้นำวิธีหรือเครื่องมือที่เรียกว่า Monte Carlo Simulation มาใช้ในกระบวนการวางแผนการเงินหรือวางแผนเกษียณ

อีกทั้ง ประเทศไทยยังไม่มีองค์ความรู้เรื่องของการถอนเงิน จึงมองไม่เห็นความเสี่ยงที่เกิดจากการถอนเงินออกจากเครื่องมือทางการเงินที่อยู่ในสภาวะขาลงในช่วง 5 - 10 ปีแรกของการเริ่มถอนเงิน ที่ถูกเรียกว่า Sequence of Returns Risk (SOR Risk) หรืออาจจะเรียกว่า Sequencing Risk

เมื่อถึงวันเกษียณ ต้องมีการถอนเงินออกมาเพื่อเป็นค่าใช้จ่ายหลังเกษียณ หากถอนเงินออกจากส่วนที่อยู่ในเครื่องมือทางการเงินที่มีความผันผวน เช่น ตลาดหุ้นและเป็นช่วงขาลง จะส่งผลให้เงินส่วนนี้ลดลงเร็วกว่าที่ควรจะเป็น จนอาจส่งผลให้เงินหมดก่อนเวลาอันควร ถึงขนาดว่ามีงานวิจัยสรุปผลชัดเจนว่า ในช่วงเวลา 5 - 10 ปีก่อนและหลังเกษียณ เป็นช่วงเวลาที่สำคัญที่สุด ไม่ควรถอนเงินหากตลาดเป็นช่วงขาลง (Bear market) และเรียกช่วงเวลานี้ว่า Retirement Risk/Red Zone (ดังรูป)

ทั้งหมดที่กล่าวมานี้ คือ ความเสี่ยงหลังเกษียณที่สำคัญที่คนไทยควรทำความเข้าใจและหาวิธีบริหารจัดการป้องกันไม่ให้เหตุการณ์เหล่านี้เกิดขึ้นกับตัวเอง เพื่อให้บรรลุเป้าหมายสูงสุด คือ ให้ชีวิตหลังเกษียณอย่างมีความสุขตามแผนที่วางไว้ (ไม่ใช่เพื่อความร่ำรวย)

สำหรับใครที่สนใจ เรียนรู้เทคนิคและวิธีการบริหารจัดการเงินหลังเกษียณ เพื่อเตรียมพร้อมก้าวสู่ชีวิตหลังเกษียณอย่างมีความสุข สามารถเรียนรู้เพิ่มเติม ผ่าน e-Learning หลักสูตร “วางแผนการเงินหลังเกษียณ สไตล์วัยเก๋า” ได้ฟรี!!! >> คลิกที่นี่