เราควรมี RMF ไว้ติดพอร์ตแล้วหรือยัง?

RMF สามารถเริ่มลงทุนเมื่อไหร่ก็ได้ แต่เมื่อลงทุนแล้วต้องลงทุนต่อเนื่องจนถึงอายุ 55 ปี หรือลงทุนอย่างน้อย 5 ปี เช่น เริ่มลงทุนตอนอายุ 53 ปี ต้องลงทุนจนถึงอายุ 58 ปี เป็นต้น

ข้อดีของ RMF คือ มีสินทรัพย์ให้เลือกลงทุนหลากหลาย ไม่มีขั้นต่ำในการซื้อ ซื้อต่อเนื่องอย่างน้อยปีเว้นปี ได้สิทธิประโยชน์ทางภาษี และเมื่ออายุครบ 55 ปีบริบูรณ์ สามารถขายกองทุน RMF ออกมาทีเดียวทั้งก้อนได้

RMF เหมาะกับผู้ที่ต้องการเก็บเงินเพื่อการเกษียณ ต้องการเก็บเงินให้เป็นนิสัยและต่อเนื่อง โดยก่อนลงทุนควรดูความพร้อมว่าทำตามเงื่อนไขได้หรือไม่ และพิจารณาองค์ประกอบอื่น ๆ เช่น ความเสี่ยง โอกาสเติบโต เป็นต้น

กองทุน RMF (Retirement Mutual Fund) หรือ กองทุนรวมเพื่อการเลี้ยงชีพ กองทุนนี้จัดตั้งขึ้นเพื่อเป็นทางเลือกหนึ่งในการออมเงินไว้ใช้ในวัยเกษียณ ซึ่งรัฐบาลให้การสนับสนุนโดยมอบสิทธิประโยชน์ทางภาษีให้แก่ผู้ลงทุนเพื่อเป็นแรงจูงใจ

ทบทวนสิทธิการซื้อ RMF เพื่อลดหย่อนภาษีเงินได้บุคคลธรรมดา

- ซื้อได้ไม่เกิน 30% ของเงินได้ แต่ไม่เกิน 500,000 บาท เมื่อรวมกับการออมเพื่อการเกษียณอายุอื่น ๆ ที่นำมาใช้สิทธิลดหย่อนภาษี ได้แก่ กองทุนสำรองเลี้ยงชีพ / กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) / กองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน / กองทุนการออมแห่งชาติ / กองทุน SSF และเบี้ยประกันชีวิตแบบบำนาญ

- ไม่มีขั้นต่ำในการซื้อ แต่ต้องซื้อต่อเนื่องทุกปี หรืออย่างน้อยปีเว้นปี

- ไม่จำเป็นต้องซื้อกองเดิม หรือ บลจ. เดิมทุกปี สามารถเลือกได้อย่างอิสระว่าจะซื้อกองเดิม หรือกองใหม่ และซื้อจาก บลจ. ใหม่ หรือ บลจ. เดิมก็ได้เช่นกัน

เงื่อนไขการถือครอง RMF เพื่อสิทธิลดหย่อนภาษีเงินได้บุคคลธรรมดา

- ต้องถือครองกองทุน RMF ไม่น้อยกว่า 5 ปีนับจากวันที่ซื้อครั้งแรก และสามารถขายคืนได้ตอนอายุครบ 55 ปีเป็นต้นไป

- การขายคืน RMF สามารถขายคืนทั้งก้อน (รับเป็นบำเหน็จ) หรือทยอยขายคืน (รับเป็นบำนาญ) ก็ได้

- กองทุน RMF สามารถสับเปลี่ยนได้กับกองทุนประเภท RMF เหมือนกัน

- การสับเปลี่ยนกองทุน ไม่นับเป็นการซื้อใหม่

กองทุน RMF นั้นมีให้เลือกหลากหลายธีม (Theme) การลงทุน ในสินทรัพย์ที่หลากหลายให้เลือกจัดสรรเข้าพอร์ตเกษียณ เช่น หุ้นไทย หุ้นต่างประเทศ ตราสารหนี้ กองทุนรวมทองคำ กองทุนรวมอสังหาริมทรัพย์ เป็นต้น ดังนั้นการเลือก RMF ให้เหมาะกับเราจึงเป็นสิ่งสำคัญ

เราควรมี RMF ไว้ติดพอร์ตแล้วหรือยัง?

ขอแนะนำแนวทางการเลือกกองทุน RMF เข้าพอร์ต ดังนี้

1. อายุของเรา เทียบกับระยะเวลาในการถือครองกองทุน

- วัยเริ่มทำงาน : เนื่องจากกองทุน RMF สามารถขายคืนได้ตอนอายุครบ 55 ปีบริบูรณ์ ดังนั้นหากเรายังอายุไม่มาก เราอาจจะเลือกซื้อกองทุน SSF ก่อน แต่หากฐานภาษีเราสูง และซื้อกองทุน SSF จนเต็มสิทธิแล้ว การซื้อกองทุน RMF เพื่อลดหย่อนภาษีเพิ่มเติม ก็เป็นทางเลือกที่ดีในการเริ่มวางแผนเกษียณตั้งแต่อายุยังน้อย เพราะข้อดีคือ การถือครองในระยะยาว เราสามารถลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงได้ เพราะระยะเวลาถือครองที่นานขึ้น เป็นการลดความเสี่ยงได้ในระดับหนึ่ง

- อายุ 46 ปี ขึ้นไป : เป็นช่วงอายุที่การซื้อกองทุน RMF ใช้เวลาถือครองตามเกณฑ์ลดหย่อนภาษีน้อยกว่าการซื้อกองทุน SSF หลายคนจึงหันมาใช้สิทธิลดหย่อนภาษีผ่านกองทุน RMF แทนจนเต็มสิทธิ

- วัยใกล้เกษียณ : หากหลังเกษียณเรากำลังจะต้องนำเงินในกองทุน RMF ออกมาใช้ เราก็น่าจะซื้อ RMF ที่ลงทุนในสินทรัพย์ที่เสี่ยงต่ำ อีกทั้งควรหันกลับไปดูผลประกอบการของกองทุน RMF ที่เราถือครองอยู่ หากเราซื้อ RMF ที่มีความเสี่ยงสูงอยู่เป็นจำนวนมาก ควรเริ่มโยกย้ายเปลี่ยนกองมายัง RMF ที่มีความเสี่ยงต่ำ เพื่อเน้นการรักษาเงินต้น

2. ภาษีที่เราจะประหยัดได้จากการลงทุนใน RMF

- ผู้มีเงินได้ที่ต้องจ่ายภาษี อยู่ในฐานภาษีที่สูงกว่า ยิ่งน่าซื้อกองทุน RMF ให้เต็มสิทธิมากกว่า : เพราะในจำนวนเงินลงทุนที่เท่ากัน ผู้ซื้อจะได้สิทธิลดหย่อนภาษี (เงินคืนภาษี) ที่สูงกว่า

ตัวอย่างเช่น นาย A มีช่วงเงินได้สุทธิที่ต้องจ่ายภาษี อยู่ในเพดานฐานภาษี 35% หากนาย A ลงทุนใน RMF 100,000 บาท นาย A จะประหยัดภาษีได้ 35,000 บาท ขณะที่นาย B มีช่วงเงินได้สุทธิที่ต้องจ่ายภาษี อยู่ในเพดานฐานภาษี 15% หากนาย B ลงทุนใน RMF 100,000 บาท นาย B จะประหยัดภาษีได้ 15,000 บาท

3. ระดับความเสี่ยงที่เรารับได้ เทียบกับระดับความเสี่ยงของกองทุน

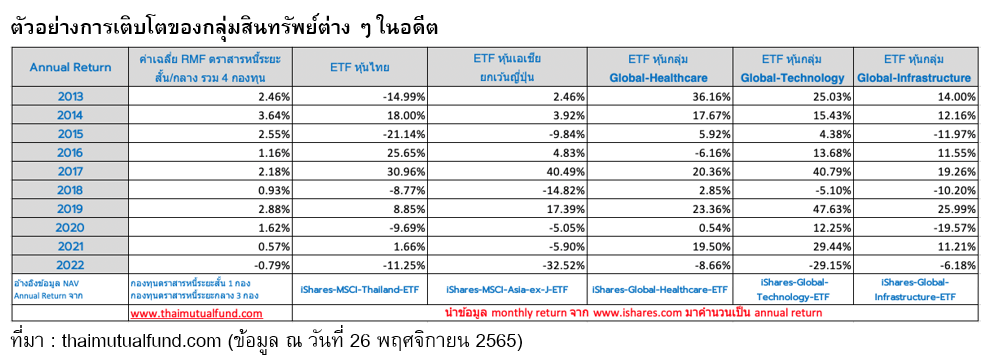

- ในช่วงภาวะที่เศรษฐกิจมีความผันผวนสูงเช่นนี้ แนะนำให้ลองทำแบบประเมินความเสี่ยงของตนเองใหม่ และปรับสัดส่วนของการลงทุนในสินทรัพย์แต่ละประเภทให้เป็นไปตามความเสี่ยงที่เราสามารถรับได้ เนื่องจากในช่วง 2 – 3 ปีที่ผ่านมา เศรษฐกิจฟื้นตัว ตลาดหุ้นเป็นขาขึ้น หลายสินทรัพย์เติบโตได้ดี หลายคนมักจะคิดว่าตนเองรับความเสี่ยงได้สูง จึงลงทุนในกองทุนต่างประเทศด้วยอัตราส่วนที่สูง โดยตั้งแต่ต้นปี 2565 ที่ผ่านมา ตลาดหุ้นอยู่ในภาวะผันผวน เศรษฐกิจมีความไม่แน่นอน หลายคนประสบปัญหาผลตอบแทนกองทุนติดลบเยอะ จนเกิดอาการตกใจ ทั้ง ๆ ที่ยังไม่ถึงเวลาขายกองทุนลดหย่อนภาษี ดังนั้นการจัดสัดส่วนการลงทุนในสินทรัพย์ต่าง ๆ อย่างเหมาะสม เป็นการกระจายความเสี่ยงและลดความกังวลได้

4. คาดการณ์ปัจจัยการเติบโตของสินทรัพย์ที่กองทุน RMF นำเงินไปลงทุน

- ประเมินจากปัจจัยการเติบโตของกองทุน RMF ในช่วงระยะเวลาที่เราจำเป็นต้องถือครองตามเกณฑ์ลดหย่อนภาษี หรือระยะเวลาที่เราจะยังไม่ต้องใช้เงินก้อนนี้

ทั้งนี้โลกในยุคปัจจุบันมีการเปลี่ยนแปลงอย่างรวดเร็ว ในทิศทางใหม่ ๆ ข้อมูลเปอร์เซ็นต์ (%) การเติบโตของสินทรัพย์ต่าง ๆ ในอดีต จึงไม่อาจนำมาใช้พยากรณ์การเติบโตของสินทรัพย์ดังกล่าวในอนาคตได้ ดังนั้นการหมั่นติดตามข้อมูลข่าวสารเพื่อวิเคราะห์ปัจจัยพื้นฐานการเติบโตของกลุ่มสินทรัพย์ต่าง ๆ ในอนาคต และความเสี่ยงที่น่าจะมีผลกระทบต่อราคาสินทรัพย์ จึงเป็นสิ่งที่สำคัญกว่าในการตัดสินใจลงทุนในยุคปัจจุบัน

เมื่อใช้เวลาวิเคราะห์ข้อมูลต่าง ๆ เป็นอย่างดีแล้ว ก็ได้เวลาซื้อกองทุน RMF อย่างมั่นใจเสียที โค้งสุดท้ายปลายปีแล้ว ซื้อสิ! รออะไร

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน

สำหรับนักลงทุนมือใหม่หรือผู้ที่สนใจ ทำความเข้าใจรายละเอียด เงื่อนไข และขั้นตอนการลงทุน SSF & RMF สามารถ Download คู่มือ “SSF & RMF แฝดคู่ใหม่ใช้ลดหย่อนภาษี” ได้ฟรี!!! >> คลิกที่นี่

หรือสนใจเรียนรู้เทคนิคค้นหากองทุน SSF & RMF ง่าย ๆ ด้วยตนเอง สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “รอบรู้ลงทุน SSF และ RMF” ได้ฟรี!!! >> คลิกที่นี่