สิทธิประโยชน์อะไรบ้างที่ควรได้ เมื่อสิ้นสุดสมาชิกภาพกองทุนสำรองเลี้ยงชีพ

กองทุนสำรองเลี้ยงชีพเป็นสวัสดิการรูปแบบหนึ่งที่นายจ้างให้แก่พนักงาน เพื่อให้พนักงานมีเงินก้อนไว้ใช้ยามเกษียณ อีกทั้งเป็นหลักประกันทางการเงินให้แก่ครอบครัว และยังได้รับสิทธิประโยชน์อื่นๆ อีกด้วย

สิทธิประโยชน์ดีๆ จากกองทุนสำรองเลี้ยงชีพที่ไม่ควรพลาด ได้แก่ การได้รับเงินสะสม เงินสมทบ ผลประโยชน์จากเงินสะสม และผลประโยชน์จากเงินสมทบ รวมถึงสิทธิประโยชน์ทางภาษี เป็นต้น

หากจะบอกว่า... “กองทุนสำรองเลี้ยงชีพ” (PVD) เป็นแหล่งเงินออมชั้นดีของเหล่ามนุษย์เงินเดือนอย่างเราๆ ก็คงไม่ผิดนัก เพราะเมื่อเราจ่ายเงินสะสมเข้า PVD แล้ว บริษัทจะจ่ายเงินสมทบเข้า PVD ให้เราอีกส่วนหนึ่ง “ฟรีๆ” เพื่อให้มีเงินออมไว้ใช้ในยามเกษียณ

หลายคนเป็นสมาชิกกองทุนสำรองเลี้ยงชีพมาตั้งนาน ไม่เคยรู้เลยว่า... หากสิ้นสุดสมาชิกภาพ ไม่ว่าจะด้วยเหตุผลลาออก เกษียณ หรือเกิดเหตุการณ์ที่ไม่คาดคิด เช่น เสียชีวิต หรือกลายเป็นทุพพลภาพ จะได้รับสิทธิประโยชน์อะไรบ้าง?

งั้นเราลองมาดูสิทธิประโยชน์เจ๋งๆ จากกองทุนสำรองเลี้ยงชีพกันดีกว่า เชื่อเถอะว่า... ยิ่งรู้ ก็ยิ่งได้เปรียบ เพราะจะทำให้เราสามารถวางแผนออม พร้อมวางแผนภาษีได้เป็นอย่างดี

5 สิทธิประโยชน์ดีๆ จากกองทุนสำรองเลี้ยงชีพ

เพราะในแต่ละเดือนที่เราจ่ายเงินสะสมไปในกองทุนก็เหมือนกับการเก็บออมและลงทุนไปในตัว เมื่อเราสิ้นสุดการเป็นสมาชิกกองทุนก็จะได้รับเงินสะสมและผลประโยชน์ที่เกิดขึ้นทั้งหมด 100% เรียกว่าออมไปเท่าไหร่ ก็ได้เท่านั้น แถมด้วยดอกผลที่เกิดขึ้นจากเงินออมของเรา

ขึ้นอยู่กับว่าแต่ละบริษัทมีข้อกำหนดในการจ่ายเงินสมทบอย่างไร โดยส่วนใหญ่เราจะได้รับเงินสมทบและผลประโยชน์จากเงินสมทบในอัตราที่มากขึ้นตาม “อายุงาน” เพื่อให้สวัสดิการนี้เป็นแรงจูงใจในการทำงานระยะยาว เช่น

- ทำงานไม่ถึง 1 ปี จะไม่ได้รับเงินสมทบและผลประโยชน์จากเงินสมทบ

- ทำงาน 1-5 ปี จะได้รับเงินสมทบและผลประโยชน์จากเงินสมทบ 50%

- ทำงาน 10 ปีขึ้นไป จะได้รับเงินสมทบและผลประโยชน์จากเงินสมทบ 100%

เมื่อสิ้นสมาชิกภาพ เราจะได้รับเป็น “เงินก้อน” จำนวนหนึ่ง ซึ่งแบ่งออกเป็น 4 ส่วน คือ 1) เงินสะสมของเรา 2) เงินสมทบของนายจ้าง 3) ผลประโยชน์ของเงินสะสม 4) ผลประโยชน์ของเงินสมทบ

หากเรานำเงินออกจาก PVD ทั้งหมด เงินสะสมของเรา (ส่วนที่ 1) จะได้รับยกเว้นภาษี แต่เงินที่เหลือ (ส่วนที่ 2-4) จะต้องคิดถึงเรื่องสิทธิประโยชน์ทางภาษีด้วย ซึ่งการสิ้นสมาชิกภาพในแต่ละกรณี จะมีเงื่อนไขในการรับสิทธิประโยชน์ทางภาษีที่แตกต่างกัน โดยแบ่งออกเป็น 3 กรณี ดังนี้

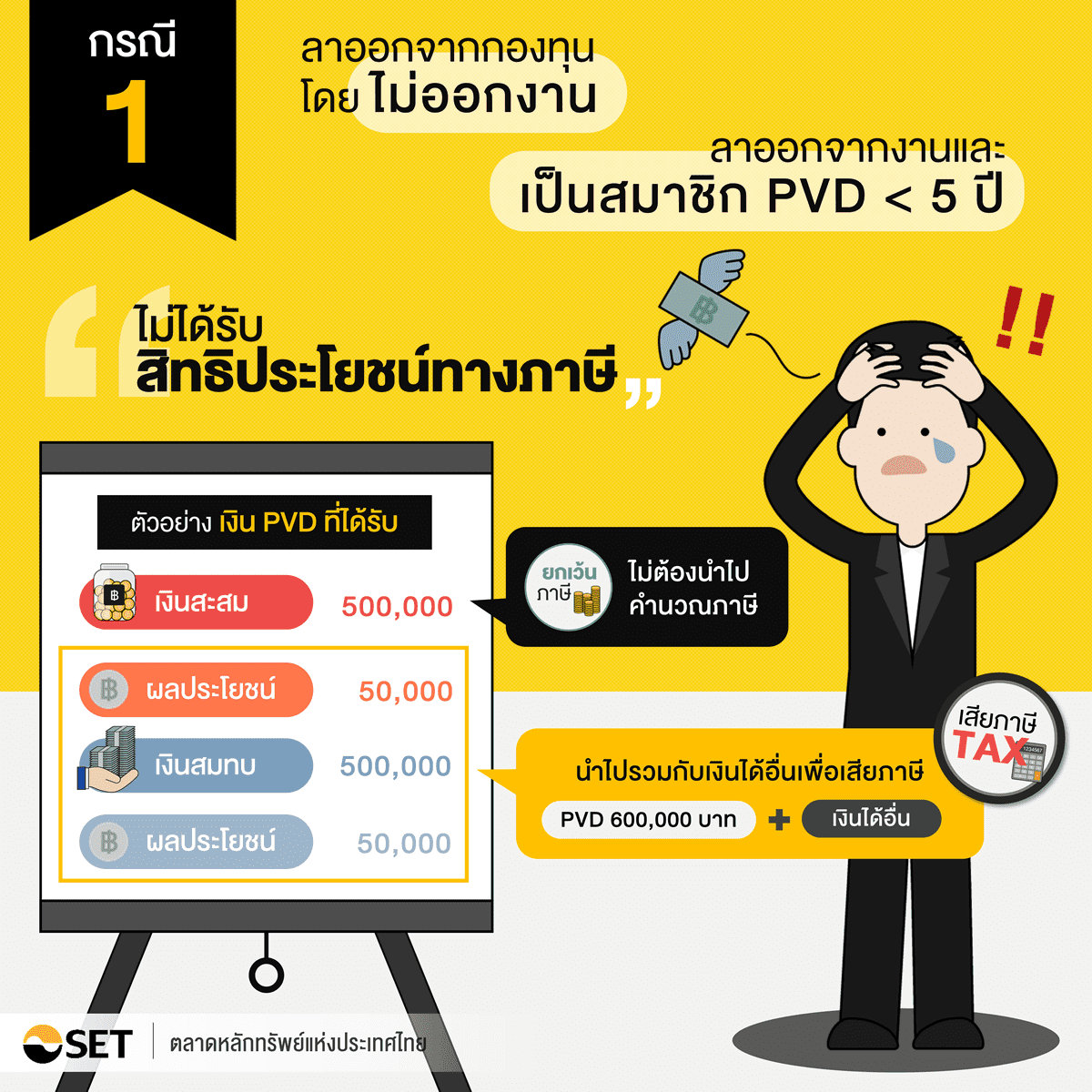

กรณีแรก : ลาออกจากกองทุนโดยไม่ออกจากงาน หรือลาออกเพื่อเปลี่ยนงาน โดยเป็นสมาชิก PVD ไม่ถึง 5 ปี

เราจะไม่ได้รับสิทธิประโยชน์ทางภาษีเลย แถมยังต้องนำเงินส่วนที่ 2-4 คือ เงินสมทบ ผลประโยชน์ของเงินสะสม และผลประโยชน์ของเงินสมทบ ไปรวมกับรายได้อื่นเพื่อเสียภาษีเงินได้ประจำปีตามปกติ

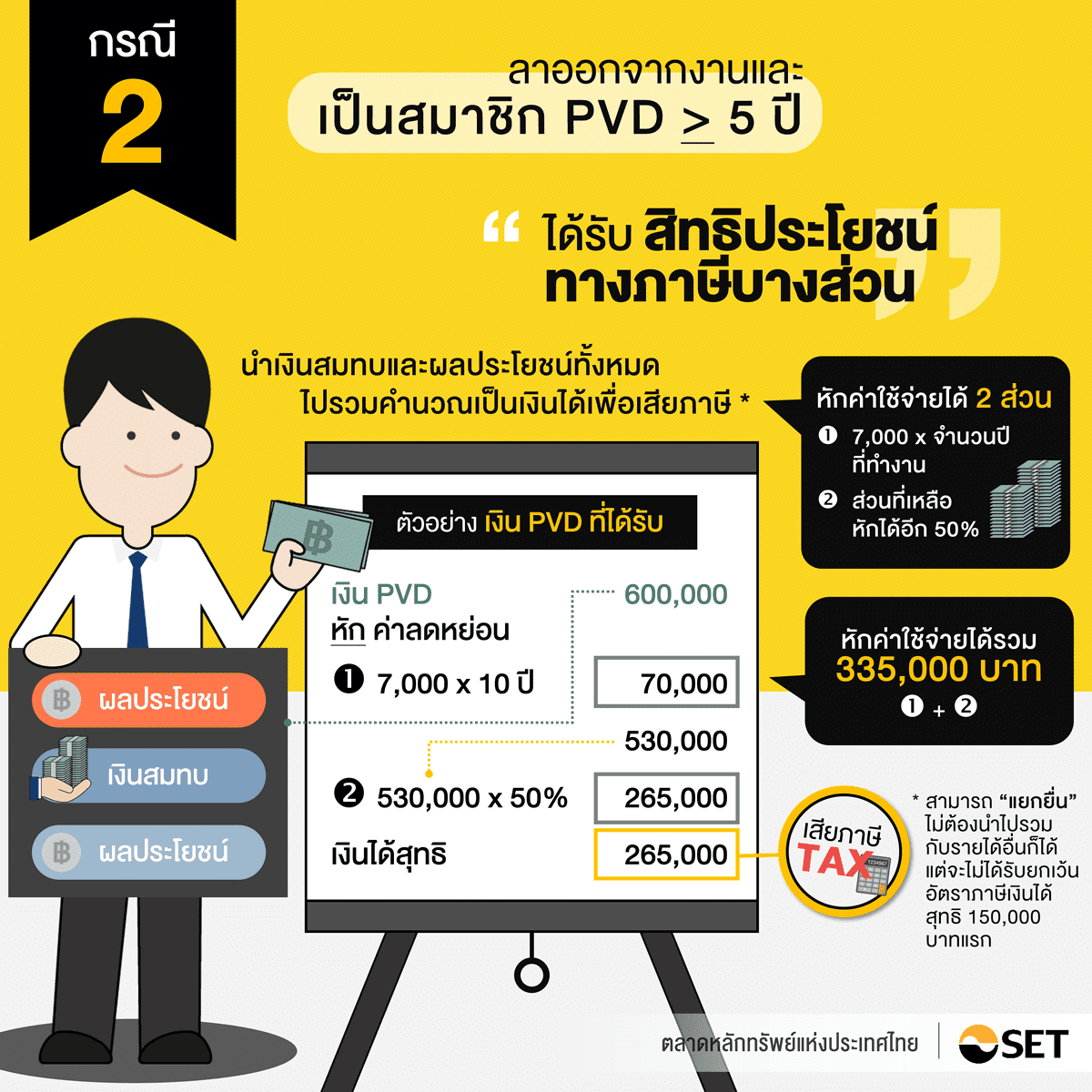

กรณีที่ 2 : ลาออกเพื่อเปลี่ยนงาน โดยเป็นสมาชิก PVD ตั้งแต่ 5 ปีขึ้นไป

เราจะได้รับสิทธิประโยชน์ทางภาษีบางส่วน โดยเราสามารถเลือกได้ว่า... จะนำเงินส่วนที่ 2-4 คือ เงินสมทบ ผลประโยชน์ของเงินสะสม และผลประโยชน์ของเงินสมทบ ไปรวมกับรายได้อื่นเพื่อเสียภาษีเงินได้ประจำปี

หรือจะนำเงินส่วนที่ 2-4 ไปแยกยื่นภาษีต่างหาก ซึ่งกรณีหลังนี้จะสามารถหักค่าใช้จ่ายได้ 2 ส่วน

- เอา 7,000 คูณ จำนวนปีที่ทำงาน ได้เท่าไหร่ก็ลบออกจากจำนวนเงินที่ได้รับ

- เงินได้ส่วนที่เหลือให้นำมาหักค่าใช้จ่ายอีก 50% แล้วค่อยนำไปคำนวณภาษีเงินได้เพื่อแยกยื่นภาษีต่อไป

แต่ “การแยกยื่นภาษี” เราจะไม่ได้รับยกเว้นอัตราภาษีเงินได้สุทธิขั้นแรก (ปัจจุบัน 150,000 บาท)

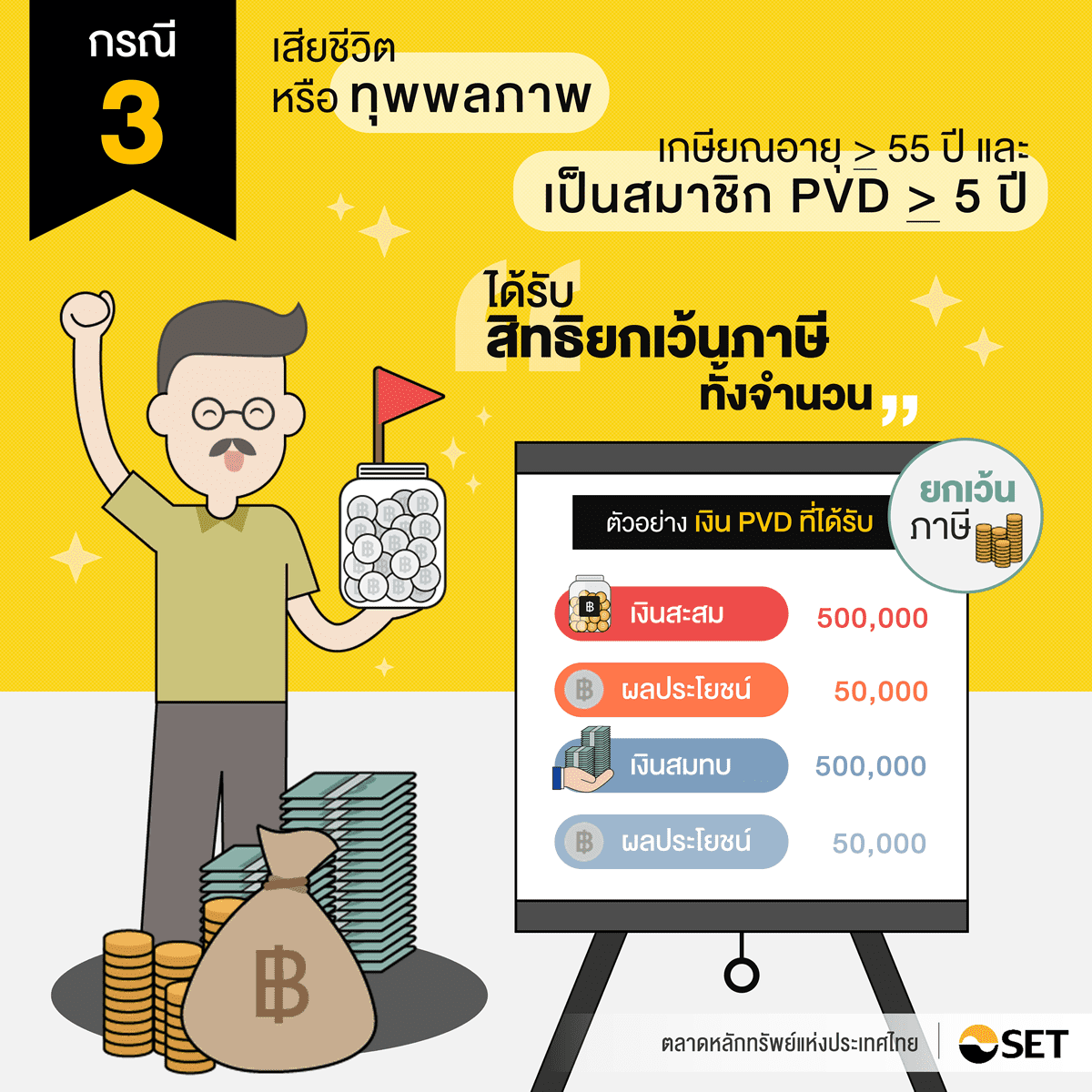

กรณีที่ 3 : ทุพพลภาพ/เสียชีวิต หรือเกษียณโดยมีอายุไม่ต่ำกว่า 55 ปี และเป็นสมาชิก PVD ตั้งแต่ 5 ปีขึ้นไป

ถ้าเรามีคุณสมบัติตรงตามเงื่อนไขนี้ จะได้รับยกเว้นภาษีทั้งจำนวน นั่นหมายความว่า... เราได้รับเงินออมก้อนโตไว้ใช้หลังเกษียณอย่างเต็มเม็ดเต็มหน่วยเลยเชียว

กรณีลาออกจากงานหรือเกษียณอายุุ หากยังไม่ต้องการใช้เงินหรือต้องการเก็บเงินก้อนนี้ไว้ใช้ยามเกษียณอายุ สามารถขอ “คงเงิน” ไว้ในกองทุนตามนโยบายการลงทุนที่เลือกไว้ โดยติดต่อกับบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) เพื่อแจ้งระยะเวลาคงเงินที่ไม่ขัดกับข้อกำหนดของทางกองทุน

กรณีเกษียณอายุ สามารถขอให้กองทุนทยอยจ่ายเงินให้เราเป็นงวดๆ คล้ายเงินบำนาญได้ด้วย ซึ่งจะขึ้นอยู่กับข้อกำหนดของแต่ละกองทุน แต่อย่าลืม!!! ตรวจสอบค่าธรรมเนียมที่เกี่ยวข้องด้วยว่าคุ้มค่าหรือไม่

การโอนเงินจากกองทุนสำรองเลี้ยงชีพไปไว้ที่กองทุนรวมเพื่อการเลี้ยงชีพ ช่วยให้เราได้ออมเงินต่อเนื่องในระยะยาว โดยเรามีอิสระในการเลือกนโยบายการลงทุนได้เอง และได้รับสิทธิประโยชน์ทางภาษีเทียบเท่ากับการคงเงินไว้ในกองทุนสำรองเลี้ยงชีพ

พูดง่ายๆ คือ ไม่ถูกบังคับให้ลงทุนต่อเนื่องเหมือนกองทุนรวม RMF ทั่วไป แถมยังสามารถนับอายุสมาชิกกองทุนสำรองเลี้ยงชีพต่อเนื่องกับกองทุนรวม RMF ได้ เพื่อให้ได้รับการ “ยกเว้นภาษี” เมื่อมีคุณสมบัติครบตามหลักเกณฑ์ที่กรมสรรพากรกำหนด โดยเงินกองทุนสำรองเลี้ยงชีพที่โอนไปกองทุนรวม RMF จะไม่สามารถนำไปหักลดหย่อนภาษีเงินได้บุคคลประจำปีได้

สิทธิประโยชน์เมื่อสิ้นสุดการเป็นสมาชิกกองทุนสำรองเลี้ยงชีพนั้น นอกจากจะได้เงินสะสม เงินสมทบ และผลประโยชน์จากเงินสะสมและเงินสมทบแล้ว ยังได้สิทธิประโยชน์ทางภาษีตามข้อกำหนดของอายุสมาชิกกองทุนและอายุของตัวเอง รวมถึงสามารถคงเงินเอาไว้ในกองทุนต่อได้ เพื่อรับประโยชน์ที่เพิ่มขึ้นจากการลงทุน แม้จะพ้นสภาพการเป็นสมาชิกแล้วก็ตาม เห็นมั้ยว่า... กองทุนสำรองเลี้ยงชีพเป็นสวัสดิการดีๆ ของมนุษย์เงินเดือนที่เราไม่ควรพลาด!!!

สำหรับใครที่อยากรู้เทคนิคเพิ่มเงินออมในกองทุนสำรองเลี้ยงชีพ เพื่อให้บรรลุเป้าหมายการเกษียณได้อย่างมีความสุข สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “วางแผนเกษียณ สไตล์มนุษย์เงินเดือน” ฟรี!!! >> คลิกที่นี่

หรือใครที่อยากรู้ว่า ณ วันเกษียณ เราจะได้รับเงิน PVD เท่าไหร่? และจะสามารถเพิ่มเงินออมใน PVD เพื่อสร้างสุขในวัยเกษียณได้มากน้อยแค่ไหน? ลองมาสำรวจเงินออมก้อนนี้กันดีกว่า >> คลิกที่นี่