เทคนิคเลือกนโยบายกองทุนสำรองเลี้ยงชีพให้เหมาะสมลงตัว

กองทุนสำรองเลี้ยงชีพ เป็นกองทุนที่ช่วยให้มนุษย์เงินเดือนมีเงินออมไว้ใช้จ่ายยามเกษียณอายุ ออกจากงาน ทุพพลภาพ หรือเป็นหลักประกันให้แก่ครอบครัว

หากปล่อยปละละเลย ไม่ติดตามผลการลงทุน รวมถึงเลือกนโยบายการลงทุนที่ไม่เหมาะสม อาจมีความเสี่ยงที่จะทำให้กองทุนสำรองไม่ “พอ” เลี้ยงชีพในวัยเกษียณได้

3 เทคนิคที่จะช่วยให้เลือกนโยบายการลงทุนในกองทุนสำรองเลี้ยงชีพให้เหมาะสมลงตัว ได้แก่ การเลือกตามความเสี่ยงที่รับได้ เลือกแผนสมดุลตามอายุ และเลือกกลยุทธ์ปรับสัดส่วนพอร์ตการลงทุน (Rebalancing)

“อย่างที่รู้กันดีว่า การลงทุน อย่างไรก็มีความเสี่ยง ... กองทุนสำรองเลี้ยงชีพก็เช่นกัน”

แม้กองทุนสำรองเลี้ยงชีพจะเป็นกองทุนที่ส่งเสริมให้ลงทุนระยะยาวเพื่อการเกษียณ ซึ่งสามารถช่วยถัวเฉลี่ยความเสี่ยงจากการลงทุนได้ แต่ก็มีโอกาสที่จะขาดทุนได้เช่นเดียวกัน ดังนั้น สมาชิกกองทุนจึงไม่ควรปล่อยปละละเลยเงินลงทุน ควรติดตามผลการดำเนินงานและข้อมูลข่าวสารทางเศรษฐกิจและการลงทุนอย่างสม่ำเสมอ เพื่อประเมินสถานการณ์จะได้ปรับพอร์ตการลงทุนได้ทันท่วงที

การปรับพอร์ตการลงทุนในกองทุนสำรองเลี้ยงชีพ ปัจจุบันสามารถทำได้ง่ายขึ้น เนื่องจากมี “ระบบลูกจ้างเลือกลงทุน” หรือ “Employee’s Choice” ที่อำนวยความสะดวกให้สามารถเลือกนโยบายการลงทุนที่เหมาะสมกับตัวเองตามระดับความเสี่ยงที่รับได้

3 เทคนิคเลือกนโยบายลงทุนในกองทุนสำรองเลี้ยงชีพให้เหมาะสมลงตัว

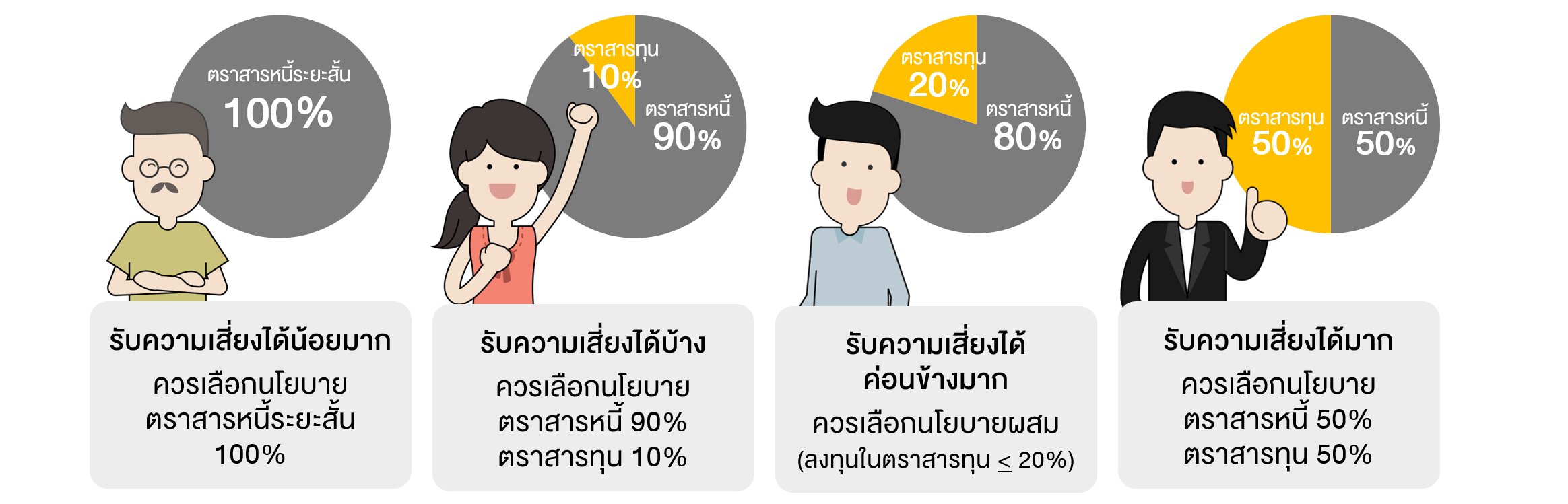

1. เลือกตามความเสี่ยงที่รับได้

เพราะแต่ละคนรับความเสี่ยงได้ไม่เท่ากัน บางคนเพิ่งเริ่มทำงาน ไม่มีภาระผ่อนบ้านผ่อนรถ สามารถจัดสรรเงินมาลงทุนแบบเสี่ยงได้เต็มที่ ขณะที่บางคนมีภาระทางครอบครัว ไม่สามารถรับความเสี่ยงที่จะสูญเสียเงินต้นได้ เราจึงต้องประเมินตัวเองให้ได้ว่ารับความเสี่ยงได้มากขนาดไหน เพราะจะมีผลต่อการตัดสินใจเลือกนโยบายการลงทุน ตลอดจนระดับความเสี่ยงและผลตอบแทนที่คาดว่าจะได้รับ เหมือนดังคำกล่าวที่ว่า High Risk High Return และ Low Risk Low Return เช่น

แผนสมดุลตามอายุจะมีการปรับพอร์ตการลงทุนให้โดยอัตโนมัติ เนื่องจากมนุษย์เงินเดือนหลายๆ คนไม่ได้มีความรู้เรื่องการลงทุนมากนัก แต่เมื่ออายุมากขึ้นก็ไม่ควรนำเงินไปลงทุนในทางเลือกที่มีความเสี่ยงสูงเกินไป แผนนี้จะอำนวยความสะดวกในการปรับสัดส่วนเงินลงทุนในพอร์ตลงทุนให้สอดคล้องกับระดับความเสี่ยงที่เหมาะสมตามอายุของแต่ละคน

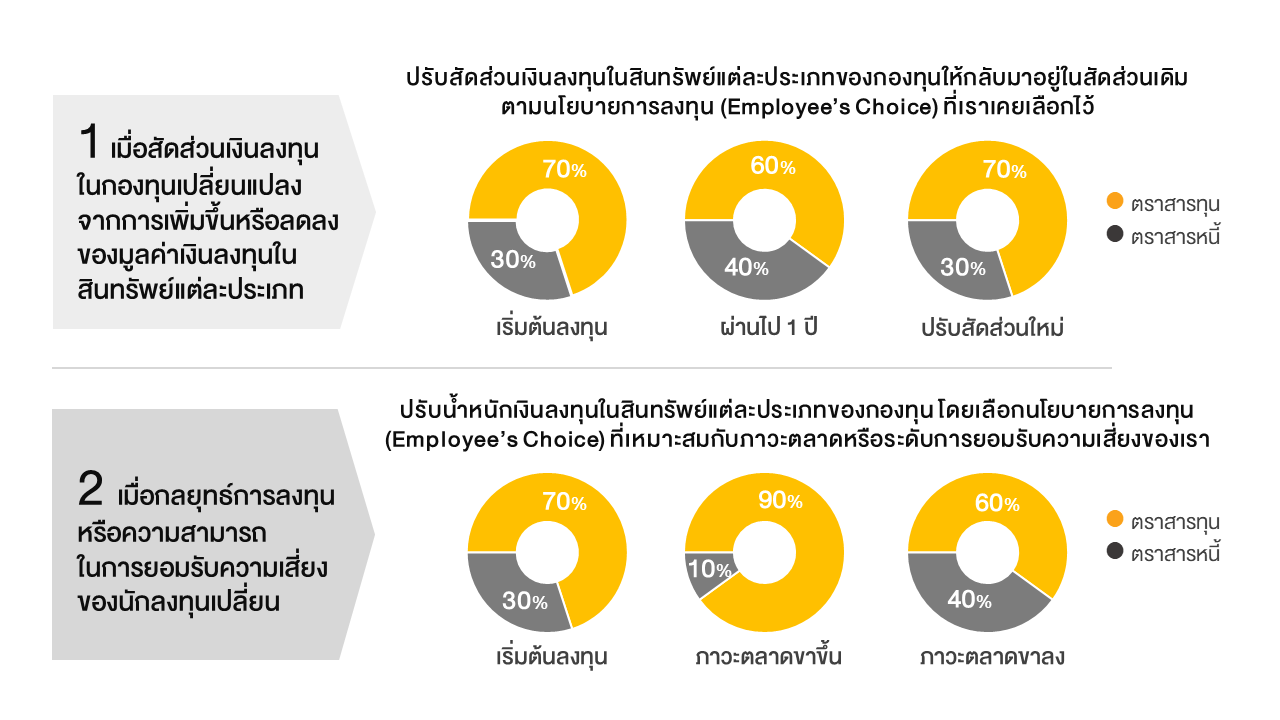

เมื่อสัดส่วนเงินลงทุนในสินทรัพย์แต่ละประเภทเพิ่มขึ้นหรือลดลงจากสัดส่วนตามนโยบายเดิมที่เคยเลือกไว้ ก็ปรับให้สัดส่วนกลับมาเป็นเหมือนเดิม เพื่อให้เหมาะสมกับระดับความเสี่ยงที่เรารับได้ตามเดิม หรือเลือกปรับสัดส่วนพอร์ตการลงทุนตามภาวะเศรษฐกิจหรือความสามารถในการรับความเสี่ยงของตัวเอง เช่น ในช่วงที่เศรษฐกิจดีและตลาดหุ้นเป็นขาขึ้น ก็เพิ่มสัดส่วนตราสารทุนเพื่อสร้างโอกาสในผลตอบแทนที่มากขึ้น ในทางตรงข้ามถ้าเศรษฐกิจเป็นขาลง ก็ปรับเพิ่มสัดส่วนตราสารหนี้ เพื่อจำกัดความเสี่ยงได้ทันต่อเหตุการณ์

ก่อนที่จะตัดสินใจเลือกนโยบายการลงทุน (Employee’s Choice) ในกองทุนสำรองเลี้ยงชีพนั้น อย่าลืม!!! พิจารณาความสามารถในการยอมรับความเสี่ยงของตัวเราให้ดี ที่สำคัญ คือ ควรหมั่นตรวจสอบและปรับเปลี่ยนนโยบายการลงทุนตามระดับการยอมรับความเสี่ยงที่เปลี่ยนไปในแต่ละช่วงอายุ รวมทั้งเพื่อปรับกลยุทธ์การลงทุนให้ทันต่อสถานการณ์ หากเราสามารถบริหารการลงทุนได้เป็นอย่างเหมาะสม ย่อมช่วยลดความเสี่ยงและสร้างความมั่งคั่งยามเกษียณให้กับตัวเราได้

สำหรับใครที่อยากรู้เทคนิคเพิ่มเงินออมในกองทุนสำรองเลี้ยงชีพ เพื่อให้บรรลุเป้าหมายการเกษียณได้อย่างมีความสุข สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “วางแผนเกษียณ สไตล์มนุษย์เงินเดือน” ฟรี!!! >> คลิกที่นี่

หรือใครที่อยากรู้ว่า ณ วันเกษียณ เราจะได้รับเงิน PVD เท่าไหร่? และจะสามารถเพิ่มเงินออมใน PVD เพื่อสร้างสุขในวัยเกษียณได้มากน้อยแค่ไหน? ลองมาสำรวจเงินออมก้อนนี้กันดีกว่า >> คลิกที่นี่