จับตาหุ้นเทคโนโลยีไทยล้ำแค่ไหน จะโตจากนี้อย่างไร

ในอดีตอาหาร, ยารักษาโรค, ที่อยู่อาศัย และเครื่องนุ่งห่มถูกเรียกว่า ปัจจัย 4 ในฐานะ 4 สิ่งหลักที่มนุษย์มิอาจขาดได้ เนื่องจากหากขาดไปแล้ว อาจส่งผลให้ชีวิตต้องพบกับความยากลำบาก หรือ มิอาจดำเนินชีวิตได้ตามปกติอีกต่อไป เมื่อเวลาเปลี่ยนผ่านไปความเป็นจริงดังกล่าว อาจถูกบังคับให้เปลี่ยนแปลงตามกลายเป็นปัจจัย 5, ปัจจัย 6 ,7 หรือ เท่าใดก็ตามเมื่อเวลายิ่งผ่านไป

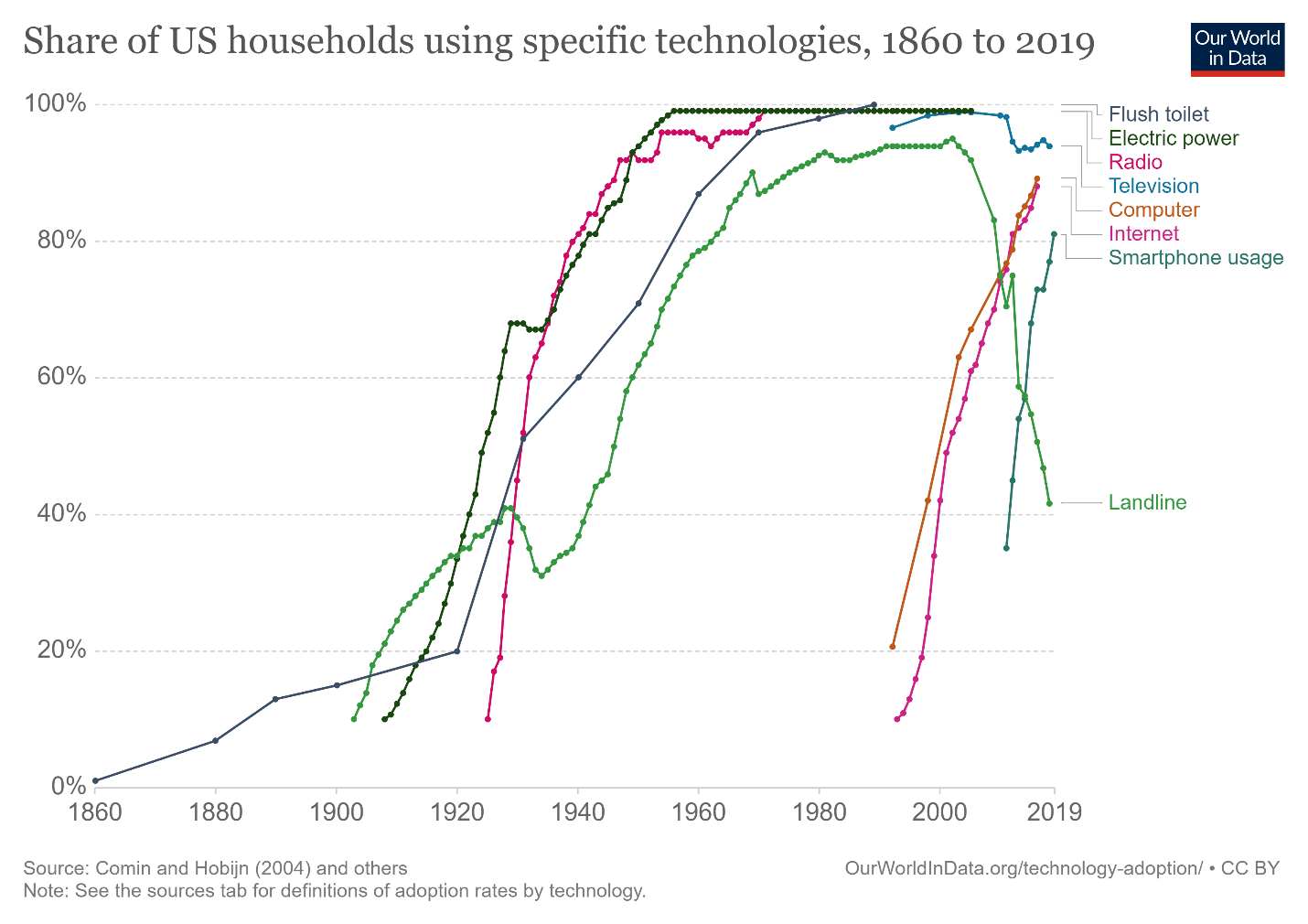

รูปที่ 1 : Technology Adoption Rate | Source : OurWorldinData.org

ด้วยการมาถึงของเทคโนโลยีซึ่งช่วยอำนวยความสะดวก และยกระดับคุณภาพชีวิตของเราทุกคนขึ้นอย่างมาก ตั้งแต่เทคโนโลยีใกล้ตัวที่ใช้กันอยู่ทุกวัน จนอาจจินตนาการไม่ออกแล้วว่ายุคก่อนหน้านั้นสุขอนามัยจะมีลักษณะเช่นใด อย่างชักโครก หรือจะเป็นเทคโนโลยีที่ย่อโลกที่มีพื้นที่กว้างใหญ่ให้เชื่อมต่อถึงกันได้อย่างอินเตอร์เน็ต โดยเฉพาะอย่างยิ่ง เมื่อการรับเทคโนโลยีเข้าสู่ชีวิตนั้นเร็วขึ้นอย่างก้าวกระโดด

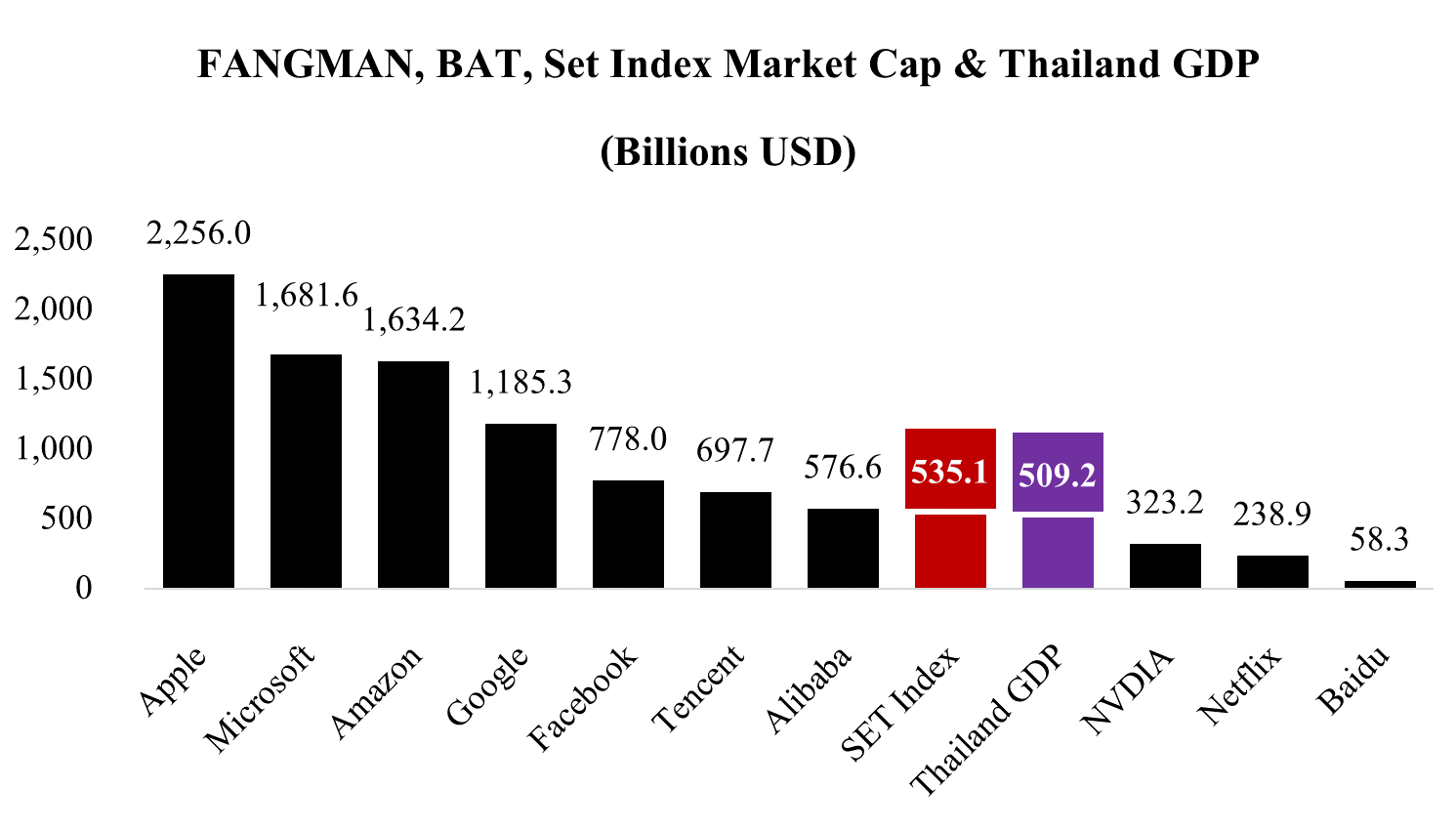

รูปที่ 2 : FANGMAN, BAT, SET Index Market Cap & Thailand GDP | Source : Bloomberg.com, setsmart.com

เช่นเดียวกันกับเศรษฐกิจและการดำเนินธุรกิจทั่วโลก ที่มิอาจปฏิเสธความจำเป็นของเทคโนโลยีได้อีกต่อไป เนื่องจากเทคโนโลยีนั้นคือ 1 ในปัจจัยสำคัญที่จะช่วยให้ภาคธุรกิจทั้งหลายอย่างน้อยที่สุดก็มีศักยภาพในการแข่งขันที่มากขึ้น ไปจนถึงช่วยให้เติบโตอย่างก้าวกระโดดได้อย่างที่ไม่มีบริษัทใดๆ ตามทัน เช่น กรณีของบริษัทเทคโนโลยีขนาดใหญ่อย่างกลุ่ม FANGMAN จากสหรัฐฯ (FACEBOOK, AMAZON, NETFLIX, Google, Microsoft, Apple, NVDIA) และ BAT (Baidu, Alibaba, Tencent) จากจีน ที่มีมูลค่าตลาด (Market Cap) ปลายปี 2020 รวมกันกว่า 9.43 ล้านล้านดอลลาร์สหรัฐฯ มากกว่า GDP ประเทศไทยในช่วงเวลาเดียวกันถึง 18.52 เท่า โดยเป็นการเติบโตเฉลี่ยกว่า 480% ในช่วง 10 ปีที่ผ่านมา ซึ่งเมื่อย้อนกลับไปในช่วง 15 ปีก่อนหน้า บางบริษัทยังไม่ถือกำเนิดเสียด้วยซ้ำ

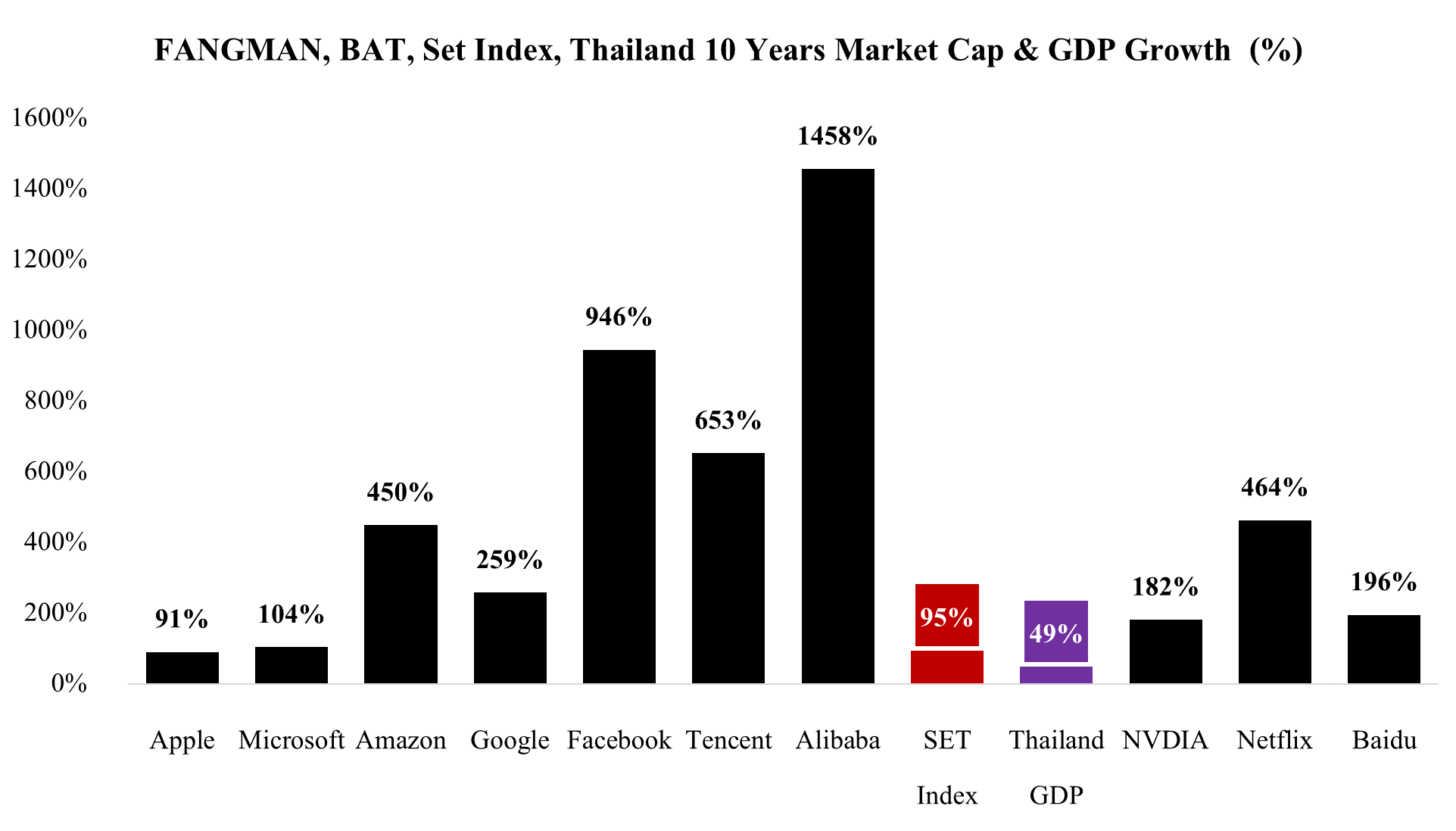

รูปที่ 3 : FANGMAN, BAT, SET Index 10 Years Market Cap Growth | Source : Bloomberg.com, setsmart.com

ซึ่งใช่ว่าบริษัทเหล่านี้จะสามารถเติบโตได้อย่างโดดเดี่ยว แต่ยังช่วยให้ธุรกิจที่เกี่ยวข้องเติบโตขึ้นด้วยอย่างมีนัยยะสำคัญ อาทิ เช่น กลุ่มธุรกิจที่อยู่ในห่วงโซ่การผลิต (Supply Chain) อย่าง Taiwan Semiconductor, NVDIA , SK Hynix, Samsung เป็นต้น หรือจะเป็นธุรกิจที่ได้รับผลประโยชน์ทางอ้อมอย่างกลุ่ม E-Commerce ที่ได้รับความนิยมอย่างต่อเนื่อง เป็นต้น

โดยเฉพาะอย่างยิ่งในยุคที่เทคโนโลยี ไม่ได้เป็นแค่เรื่องของซุปเปอร์คอมพิวเตอร์, สิ่งประดิษฐ์ใหม่ ๆ ที่ยากจะเอื้อมถึง หรือเพียงแค่แอปพลิเคชั่นเพื่อการสันทนาการยามว่างเท่านั้น แต่เป็นเทคโนโลยีที่มีแนวโน้มแทรกซึมอยู่ในชีวิตประจำวันมากขึ้นอย่างต่อเนื่องในทุกๆ ลมหายใจ ไม่ว่าจะเป็นเรื่องของ Smart Home, ระบบช่วยควบคุมรถยนต์, นาฬิกานับแคลอรี,แอปพลิเคชั่นเพื่อการขนส่ง, ระบบประชุมทางไกล ไปจนถึงระบบพบแพทย์ และผ่าตัดออนไลน์ เป็นต้น ซึ่งสิ่งเหล่านี้ล้วนเป็นเสมือนประตูแห่งโอกาสที่เปิดกว้างรอธุรกิจจำนวนมากให้เข้าไปร่วมแข่งขัน กินส่วนแบ่งการตลาด และรับกำไรที่สร้างได้ในฐานะของรางวัล

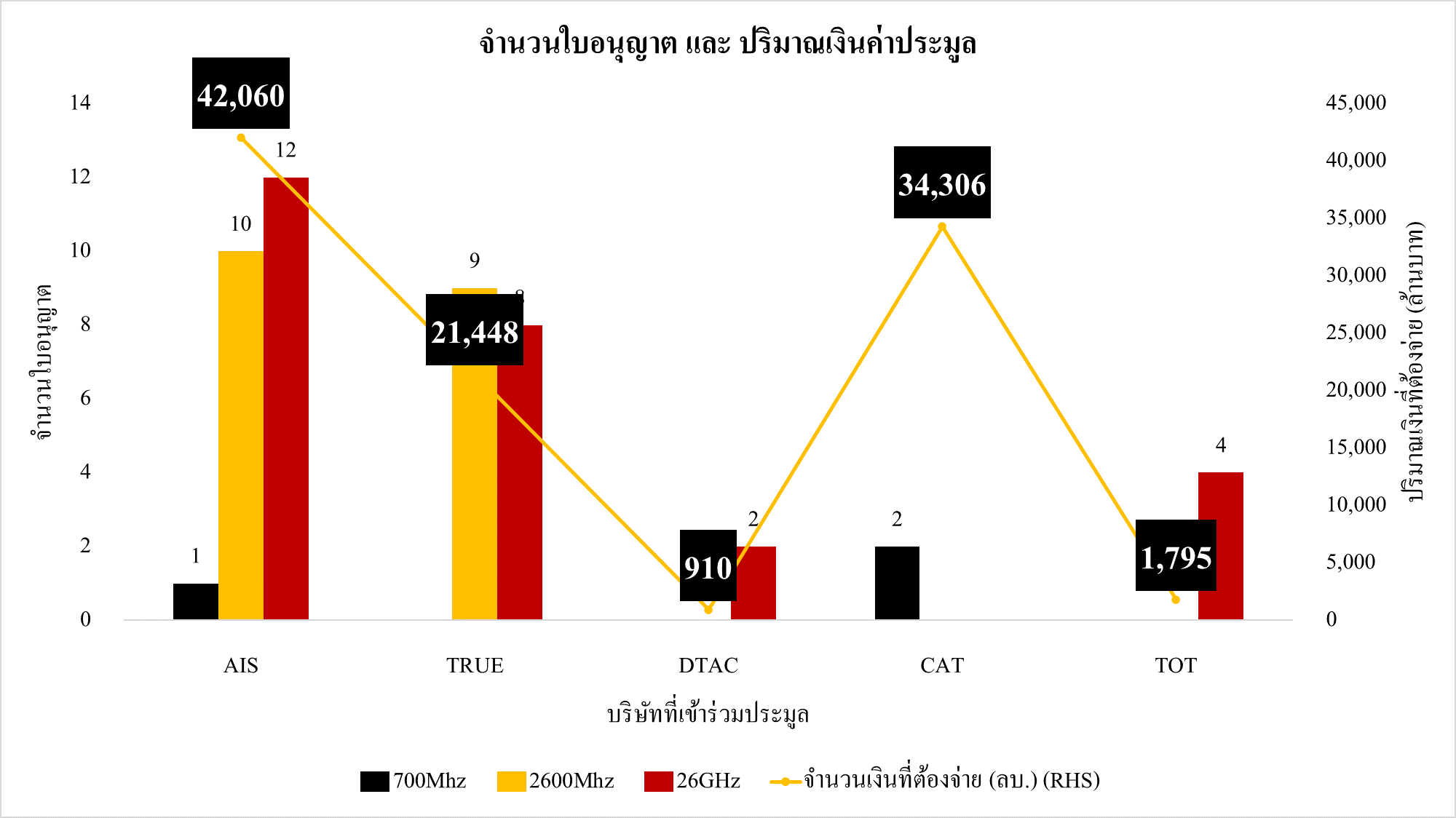

รูปที่ 4 : ผลการประมูลคลื่นสัญญาณ 5G | Source : setsmart.com

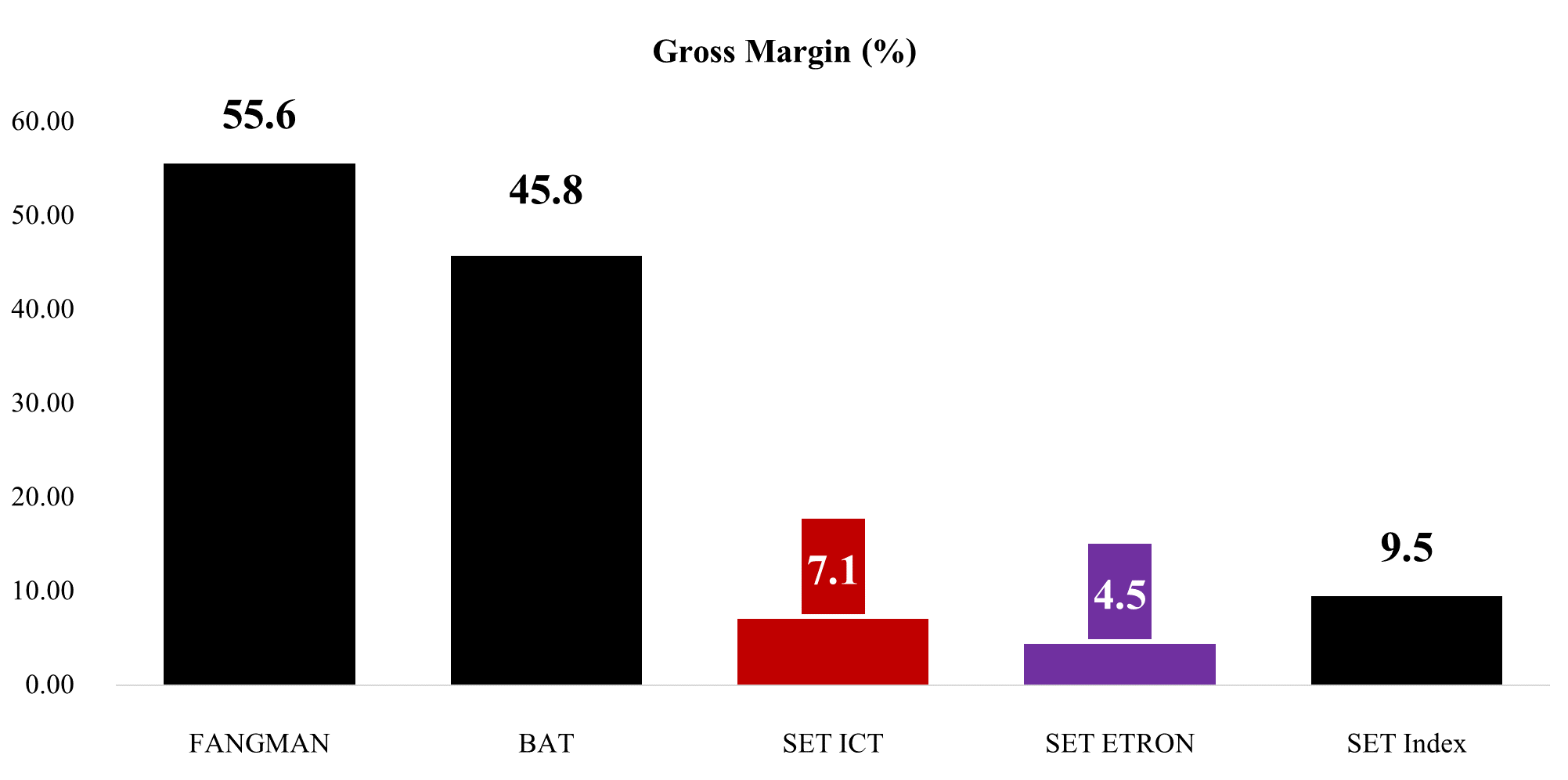

ในประเทศไทยของเรานั้นเองก็มีหุ้นกลุ่มเทคโนโลยีอยู่เช่นเดียวกัน สามารถแบ่งออกเป็น 2 กลุ่มใหญ่ คือ กลุ่มที่เกี่ยวข้องกับเทคโนโลยีสารสนเทศ (ICT) ซึ่งประกอบไปด้วยกลุ่มย่อยคือ ผู้ให้บริการด้านโครงข่ายและเครือข่าย, , ผู้ออกแบบและติดตั้งระบบต่างๆ และ ผู้ให้บริการดาวเทียม เช่น บริษัทอย่าง ADVANCE, TRUE, THCOM, AIT และ ILINK เป็นต้น มีลักษณะเฉพาะตัวที่ดีคือ บริษัทคู่แข่งรายใหม่เข้าสู่การแข่งขันได้ยาก เนื่องจากมีลักษณะเสมือนการได้สัมปทาน และต้องใช้เงินลงทุนครั้งแรกในปริมาณสูง และ เช่น ในกรณีของการประมูลคลื่นสัญญาณในช่วงปี 2020 ที่ผ่านมา ที่ต้องใช้เม็ดเงินลงทุนรวมกันมากกว่า 100,000 ล้านบาท เป็นต้น เมื่อประกอบกับความจำเป็นของการใช้ผลิตภัณฑ์เหล่านั้นในระดับที่สูง ทำให้มีความแน่นอนของรายได้สูงตามไป อย่างไรก็ตามตามภาวะการชิงสัมปทานอย่างต่อเนื่อง เมื่อประกอบกับการพัฒนาของเทคโนโลยีที่รวดเร็ว ส่งผลให้บริษัทในกลุ่มดังกล่าวจำเป็นต้องลงทุนอยู่เสมอ ทำให้แนวโน้มอัตรากำไรขั้นต้น (Gross Margin) ซึ่งเป็นข้อมูลที่หาได้ในแหล่งข้อมูลอย่าง www.SETSMART.com อยู่ในระดับที่ต่ำกว่าเมื่อเทียบกับกลุ่มเทคโนโลยีระดับโลกที่กล่าวถึง และภาพรวมของตลาดหุ้นไทย

อย่างไรก็ตามในปัจจุบัน กลุ่มเทคโนโลยีของไทย ก็เริ่มปรับตัวให้เข้ากับความเป็นเทคโนโลยีแบบบริษัทยักษ์ใหญ่ที่กล่าวถึงเบื้องต้นมากยิ่งขึ้น อาทิ อย่างแอดวานซ์ อินโฟร์ เซอร์วิส (AIS) ที่เริ่มเข้าสู่กระบวนการ Digital Transformation ปรับการให้บริการให้ครอบคลุมธุรกิจที่หลากหลายมากยิ่งขึ้น ทั้งในแง่ของการเป็นผู้ให้บริการเครือข่ายแบบดั้งเดิม การให้บริการ IoT (Internet of Things) เชิงพาณิชย์ เช่น งานวิเคราะห์ Smart Transportation สำหรับธุรกิจขนส่ง และการช่วยตรวจสอบวัตถุ ยานพาหนะ หรือบุคคลด้วยกล้องวิดีโอ เป็นต้น รวมไปการให้บริการการชำระค่าสินค้าและบริการ ซึ่งสอดรับกับยุคสังคมไร้เงินสดที่พัฒนามีแนวโน้มเติบโตขึ้นอย่างต่อเนื่อง

รูปที่ 5 : Ape Board | Source : Apeboard.finance

นอกจากนี้แล้ว ผู้เล่นหน้าใหม่ที่อาจไม่ได้อยู่ในแวดวงเทคโนโลยีในปัจจุบัน อย่างธนาคารไทยพาณิชย์ ที่ได้จัดตั้งหน่วยงานอย่าง SCB10X ขึ้น เพื่อสรรหาบริษัทเทคโนโลยีสตาร์ทอัพ ซึ่งเป็นธุรกิจที่มีโอกาสเติบโตสูง เพื่อร่วมลงทุน แบ่งปันทรัพยากร และองค์ความรู้ที่มี เพื่อผลักดันให้ธุรกิจเทคโนโลยีของไทยให้มีโอกาสเติบโตก้าวไกล ทัดเทียมนานาประเทศได้ในอนาคต โดยมีตัวอย่างที่เห็นได้ชัดก็คือ การเข้ามาดำเนินธุรกิจบนเครือข่าย Block Chain ผ่านทางการให้บริการ Ape Board แพลตฟอร์มรวบรวมพอร์ตการลงทุน Defi ในไทยที่ประสบความสำเร็จอย่างมาก โดยมีผู้ใช้บริการแล้วมากกว่า 350,000 รายใน 165 ประเทศทั่วโลก จะเป็นอีกแรงหนุนสำคัญ ช่วยให้เทคโนโลยีไทยมีความหลากหลาย และมีโอกาสเติบโตได้อีกมากยิ่งขึ้นไป

ขณะที่ในอีกกลุ่มย่อยก็คือผู้ผลิตและจำหน่ายอุปกรณ์อิเล็กทรอนิกส์ อาทิ เช่น SVOA, TWZ, JMART และ SYNEX จะมีลักษณะที่ใช้เงินลงทุนครั้งแรกต่ำกว่า แต่มีความล้อไปกับกับวัฏจักรเศรษฐกิจที่มากขึ้น เนื่องจากสินค้ากลุ่มที่จำหน่ายนั้น ไม่ว่าจะเป็น คอมพิวเตอร์พกพา (Notebook), Tablet หรือ โทรศัพท์มือถือ มีลักษณะเป็นสินค้าฟุ่มเฟือย ซึ่งมักอ่อนไหวต่อภาวะเศรษฐกิจสูง

อย่างไรก็ตาม ในกลุ่มนี้เองปฏิเสธไม่ได้ว่า เป็นอีกกลุ่มที่ล้อไปกับทิศทางการขยายตัวของยุค Internet of Things ได้เป็นอย่างดี กล่าวคือ ยิ่งเทคโนโลยีพัฒนาอย่างรวดเร็วและมีประโยชน์ต่อชีวิตประจำวันมากขึ้นเท่าใดยิ่งเป็นแรงขับเคลื่อนการเติบโตของกลุ่มนี้ได้ดีมากยิ่งขึ้นในอนาคต

รูปที่ 5 : อัตรากำไรขั้นต้น (Gross Margin) ของกลุ่ม FANGMAN, BAT, SET Index , SET ICT และ SET Electronic | Source : setsmart.com

ด้านของกลุ่มที่ 2 คือ กลุ่มผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์ นับเป็นกลุ่มที่น่าสนใจทั้งในแง่ของโอกาสการเติบโตและในฐานะของการกระจายการลงทุน เนื่องจากกลุ่มผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์ทั้งหลายนั้น มักอยู่ใน 2 รูปแบบด้วยกันคือ เป็นบริษัทผู้รับจ้างออกแบบและผลิต กับ บริษัทผู้ผลิตเพื่อการส่งออก ทำให้บางบริษัทในกลุ่มนี้กลายเป็นส่วนหนึ่งของห่วงโซ่การผลิต (Supply Chain) ของกลุ่มเทคโนโลยีในระดับโลกเป็นที่เรียบร้อย เช่นบริษัทอย่าง HANA, DELTA และ KCE ซึ่งหมายถึงโอกาสที่จะเติบโตล้อไปกับการขยายตัวของกลุ่มเทคโนโลยีในอนาคต

และเมื่อเป็นเช่นนั้น บริษัทกลุ่มนี้ก็มีแนวโน้มที่ผลประกอบการจะมีความอ่อนไหวต่อกำลังการบริโภคภายในประเทศต่ำ เนื่องจากลูกค้ารายหลักๆ นั้นอยู่ในต่างประเทศ ส่งผลให้ผลตอบแทนของหุ้นกลุ่มนี้มีค่าความสัมพันธ์ (Correlation) เทียบกับ SET Index ย้อนหลัง 5 ปีเพียงแค่ 0.438 เท่านั้น ซึ่งหมายถึง การถือครองหุ้นกลุ่มผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์จะช่วยให้พอร์ตการลงทุนของคุณลดความผันผวนลงมาอีกด้วย

อย่างไรก็ตามนโยบายการป้องกันความเสี่ยงด้านห่วงโซ่การผลิต (Supply Chain) ซึ่งเกิดภาวะชะงักงันขึ้นในช่วงการแพร่ระบาดของ COVID-19 ที่ผ่านมา และแนวโน้มความตึงเครียดระหว่างประเทศมหาอำนาจต่างๆ อาทิ สหรัฐฯ, จีน, ยุโรป และรัสเซีย เป็นแรงหนุนสำคัญให้เกิดแนวโน้มการย้ายฐานการผลิตกลับไปยังกลุ่มประเทศใกล้เคียง หรือภายในประเทศมากขึ้น อาจเป็นความเสี่ยงที่กลุ่มผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์อาจต้องเผชิญในอนาคต ทำให้กลุ่มผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์ต้องมีความสามารถในการปรับตัวในระดับที่สูง เพื่อเผชิญกับสถานการณ์ดังกล่าว โดยเฉพาะอย่างยิ่งในช่วงเวลาที่เทคโนโลยีทั่วโลกพัฒนาไปอย่างรวดเร็ว มิฉะนั้นแล้วอาจส่งผลให้สถานะการเป็นส่วนหนึ่งในห่วงโซ่การผลิต (Supply Chain) นั้นอาจเปลี่ยนแปลงไปในอนาคตได้

โดยรวมแล้วบริษัทกลุ่มเทคโนโลยีของไทยยังมีเสน่ห์ที่แตกต่างกันไป แต่ก็มีความเสี่ยงเฉพาะตัวที่อาจต้องเผชิญในอนาคต แต่มีสิ่งหนึ่งที่มีลักษณะใกล้เคียงกันก็คือการเป็นกลุ่มเทคโนโลยีที่ยังคงอยู่ในรูปแบบของเทคโนโลยีในปัจจุบันเป็นหลัก อาทิ การเป็นฐานการผลิตรถยนต์, การเป็นโรงงานผลิตชิ้นส่วนอิเล็กทรอนิกส์ของ Supply Chain, การเป็นผู้ให้บริการเครือข่าย หรือ การเป็นผู้จำหน่ายอุปกรณ์เทคโนโลยีต่างๆ ภายในประเทศก็ตาม สำคัญคือภาครัฐ ที่จะต้องดำเนินนโยบายในการสนับสนุนให้บริษัทเทคโนโลยีต่างๆ เดินหน้ายกระดับกำลังการผลิต สนับสนุนเตรียมการปรับตัวเพื่อรับผลกระทบจากความเสี่ยงต่างๆ หรือ สนับสนุนในการคิดค้นนวัตกรรมเพิ่มขึ้น เพื่อให้มั่นใจได้ว่าเทคโนโลยีไทย จะก้าวเดินไปข้างหน้าอย่างมั่นคง ซึ่งอาจเป็นโอกาสให้เทคโนโลยีไทยเติบโตไปได้อีกมาก