ออมเงินกับกองทุนสำรองเลี้ยงชีพ ได้เงินชัวร์ ชิลกับสิทธิภาษี

กองทุนสำรองเลี้ยงชีพถือเป็นสวัสดิการหนึ่งของนายจ้าง (บริษัท) ที่มีให้กับลูกจ้าง

ข้อดีของกองทุนสำรองเลี้ยงชีพ คือ นอกจากเงินที่ลูกจ้างจะได้เก็บออมเพื่อตนเองแล้ว ยังได้รับเงินที่นายจ้างช่วยสมทบให้อีกแรงหนึ่งด้วย

เงินสะสมในกองทุนสำรองเลี้ยงชีพ สามารถนำไปลดหย่อนภาษีได้สูงสุด 15% ของรายได้ แต่เมื่อรวมกับกองทุนรวมเพื่อเกษียณอื่นๆ เช่น SSF RMF หรือเบี้ยประกันชีวิตแบบบำนาญแล้ว ต้องไม่เกิน 500,000 บาท

ช่วงนี้ใครที่ทำงานกับบริษัทเอกชนคงได้รับรายงานเงินกองทุนสำรองเลี้ยงชีพ และเตรียมตัวจ่ายภาษีประจำปี แต่ถึงแม้จะคุ้นเคยกับกองทุนนี้ ก็ยังมีบางคนจับต้นชนปลายไม่ถูกว่าจะแบ่งเงินเดือนเข้ากองทุนเท่าไหร่ดี บางคนถึงขั้นไม่สนใจใยดีด้วยการไม่เป็นสมาชิก ทั้งๆ ที่มีแต่ได้กับได้

“กองทุนสำรองเลี้ยงชีพ” เป็นกองทุนที่นายจ้างและลูกจ้างร่วมกันจัดตั้งขึ้น เพื่อเป็นแหล่งออมเงินให้ลูกจ้าง ซึ่งชื่อกองทุนบอกอยู่แล้วว่าออมเงินเอาไว้เพื่อสำรองเลี้ยงชีพ เมื่อไม่มีงานทำ ลาออกจากงาน บริษัทปิดกองทุนนี้ หรือเกษียณอายุ ซึ่งถ้าลูกจ้างเป็นสมาชิกกองทุนก็สามารถนำเงินออกไปเลี้ยงชีพตัวเองได้

วัตถุประสงค์หลักๆ ของกองทุนสำรองเลี้ยงชีพ คือ เก็บเงินให้ลูกจ้างเอาไว้ใช้ตอนเกษียณอายุ ถือเป็นสวัสดิการหนึ่งของนายจ้าง (บริษัท) ที่มีให้กับลูกจ้าง

เงินกองทุนสำรองเลี้ยงชีพมาจากลูกจ้าง (สมาชิก) ซึ่งจะถูกหักจากเงินเดือนเป็นรายเดือนเข้ากองทุน เรียกว่า “เงินสะสม” กับเงินจากนายจ้างที่จ่ายอีกส่วนหนึ่งเข้ากองทุนเป็นรายเดือนเช่นเดียวกัน เรียกว่า “เงินสมทบ” จากนั้นเงินกองทุนจะอยู่ภายใต้การบริหารจัดการของบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) แล้วนำไปลงทุนในสินทรัพย์ต่างๆ เพื่อหาผลตอบแทน

ปัจจุบันเงินสะสมของลูกจ้างสามารถนำเข้ามาในกองทุนสำรองเลี้ยงชีพในแต่ละเดือนได้สูงสุดไม่เกิน 15% ของเงินเดือน ส่วนเงินสมทบ ตามกฎหมายแล้วจะใส่เข้ามาเท่าไหร่ก็ขึ้นอยู่กับกำลังของนายจ้าง

ข้อดีของกองทุนสำรองเลี้ยงชีพคือ นอกจากเงินที่ฝ่ายลูกจ้างจะได้เก็บออมแล้ว ยังได้รับจากนายจ้างที่สมทบให้อีกด้วย

ตัวอย่างเช่น ลูกจ้างมีเงินเดือน 30,000 บาท ในแต่ละเดือนใส่เงินเข้ามาในกองทุนสำรองเลี้ยงชีพเดือนละ 5% ของเงินเดือน (1,500 บาท) และฝ่ายนายจ้างสมทบให้เท่ากับเงินสะสม หมายความว่าลูกจ้างคนนี้จะได้เงินสมทบอีกเดือนละ 1,500 บาท

พูดง่ายๆ ลูกจ้างจะมีเงินออมในแต่ละเดือน 3,000 บาท แบ่งเป็นส่วนที่ตัวเองสะสม 1,500 บาท และจากนายจ้างสมทบให้อีก 1,500 บาท เหมือนลงทุนในแต่ละเดือนได้ผลตอบแทน 100%

แนะนำให้ลูกจ้างจ่ายเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพในระดับสูงสุด (15%) หรือในอัตราสูงสุดเท่าที่จะทำได้ เพราะบางบริษัทมีนโยบายจ่ายเงินสมทบเท่ากับเงินที่ลูกจ้างจ่าย เช่น ลูกจ้างสะสมอัตรา 10% ของเงินเดือน นายจ้างสมทบให้ 10% หรือถึงแม้ฝ่ายนายจ้างอาจจะสมทบในอัตราต่ำกว่าก็ยังดีกว่าไม่ได้อะไรเลย ที่สำคัญ... การออมเงินผ่านกองทุนนี้ถือเป็นการเก็บเงินที่สม่ำเสมอในระยะยาว ทำให้มีวินัยในการวางแผนการเงิน

เป็นหลักประกันได้ว่าจะมีเงินใช้จ่ายหลังเกษียณอายุ

และเมื่อ บลจ. นำเงินกองทุนสำรองเลี้ยงชีพไปบริหารเพื่อหาดอกผล ลูกจ้างจะได้รับผลประโยชน์จากผลตอบแทนในรูปดอกเบี้ย เงินปันผลและกำไรส่วนเกิน (ตรวจสอบผลตอบแทนจากรายงานเงินกองทุนสำรองเลี้ยงชีพที่ตได้รับในช่วงครึ่งปีและปลายปี) ส่วนจะได้มากน้อยขึ้นอยู่กับนโยบายการลงทุน ระดับความเสี่ยงของสมาชิก และความสามารถของ บลจ.ที่ดูแลกองทุน

นอกจากสมาชิกกองทุนสำรองเลี้ยงชีพจะมีเงินใช้ในวันเกษียณแล้ว ยังได้รับสิทธิประโยชน์ทางภาษีด้วย โดยเงินสะสมจะได้สิทธิลดหย่อนภาษีสูงสุดได้ไม่เกิน 500,000 บาท

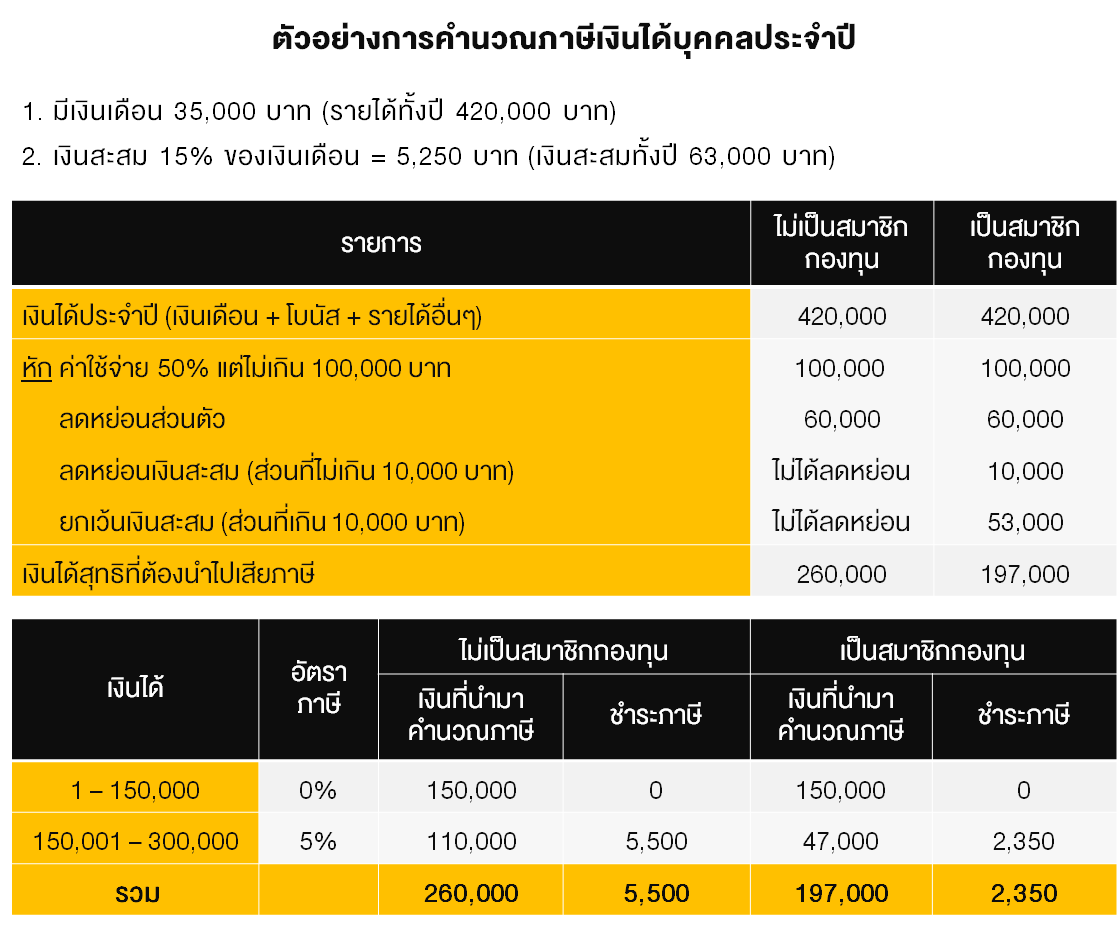

ตัวอย่างเช่น เงินเดือน 35,000 บาท (รายได้ทั้งปี 420,000 บาท) สะสมเงินเข้ากองทุนสำรองเลี้ยงชีพ 15% ของเงินเดือน คือ 5,250 บาทต่อเดือน (เงินสะสมทั้งปี 63,000 บาท) ซึ่งเงินสะสม 63,000 บาทนี้ สามารถนำไปลดหย่อนภาษีได้ทั้งจำนวน

วิธีคำนวณเงิน PVD จะแบ่งเป็น 2 ส่วน ส่วนแรกเรียกว่า “ลดหย่อนเงินสะสม” (ส่วนที่ไม่เกิน 10,000 บาท) ส่วนที่สอง เรียกว่า “ยกเว้นเงินสะสม” (ส่วนที่เกิน 10,000 บาท แต่ไม่เกิน 490,000 บาท)

เมื่อนำไปหักรวมกับค่าใช้จ่าย และลดหย่อนส่วนตัวแล้ว จะทำให้เงินได้สุทธิที่ต้องนำไปเสียภาษีของคนที่เป็นสมาชิกกองทุนสำรองเลี้ยงชีพลดลง 63,000 บาท โดยเงินได้สุทธิที่ต้องนำไปเสียภาษีจะเหลือเพียง 197,000 บาท ขณะที่คนที่ไม่ได้เป็นสมาชิกกองทุน จะมีเงินได้สุทธิที่ต้องนำไปเสียภาษีเท่ากับ 260,000 บาท

และตามอัตราภาษีก้าวหน้า เงินได้สุทธิ 197,000 บาท ต้องเสียภาษี 5% เมื่อคำนวณแล้วจะประหยัดภาษีได้ปีละ 3,150 บาท

เห็นอย่างนี้แล้ว... จะรอช้าอยู่ทำไม มาออมผ่านกองทุนสำรองเลี้ยงชีพให้เต็มสิทธิกันดีกว่า!!! ได้ทั้งเงินออมก้อนโต แถมยังได้ชิลกับสิทธิประโยชน์ทางภาษีด้วย

สำหรับใครที่อยากรู้ว่ากองทุนสำรองเลี้ยงชีพที่เราจ่ายในแต่ละปี ช่วยลดหย่อนภาษีไปได้เท่าไหร่ หรือสนใจอยากวางแผนภาษี สามารถทดลองคำนวณภาษี ฟรี!!! >> คลิกที่นี่