กองทุนรวมโครงสร้างพื้นฐาน ปันผลเด่น แถมสิทธิประโยชน์ทางภาษี 2 ชั้น

กองทุนรวมโครงสร้างพื้นฐาน (Infrastructure Fund: IFF) เป็นโอกาสของนักลงทุนที่จะลงทุนในกิจการโครงสร้างพื้นฐานขนาดใหญ่ เช่น ถนน ไฟฟ้า น้ำประปา ท่าเรือ สนามบิน เป็นต้น โดยใช้เงินลงทุนไม่มาก อีกทั้งมีผู้เชี่ยวชาญคอยดูแลบริหารจัดการให้

กองทุน IFF จะนำเงินไปลงทุนในกิจการโครงสร้างพื้นฐานที่สามารถสร้างกระแสเงินสดได้สม่ำเสมอ ทำให้นักลงทุนได้รับผลประโยชน์จากสินทรัพย์ที่อยู่ในกองทุนรวมนั้นสม่ำเสมอเช่นกัน

นักลงทุนจะได้สิทธิประโยชน์ทางภาษี 2 ชั้น คือ รายได้ของกองทุนรวม IFF ไม่เสียภาษี และเงินปันผลจะได้รับการยกเว้นภาษีเป็นเวลา 10 ปี หลังจัดตั้งกองทุน

กองทุนรวมโครงสร้างพื้นฐานคืออะไร? ทําไมถึงน่าลงทุน?

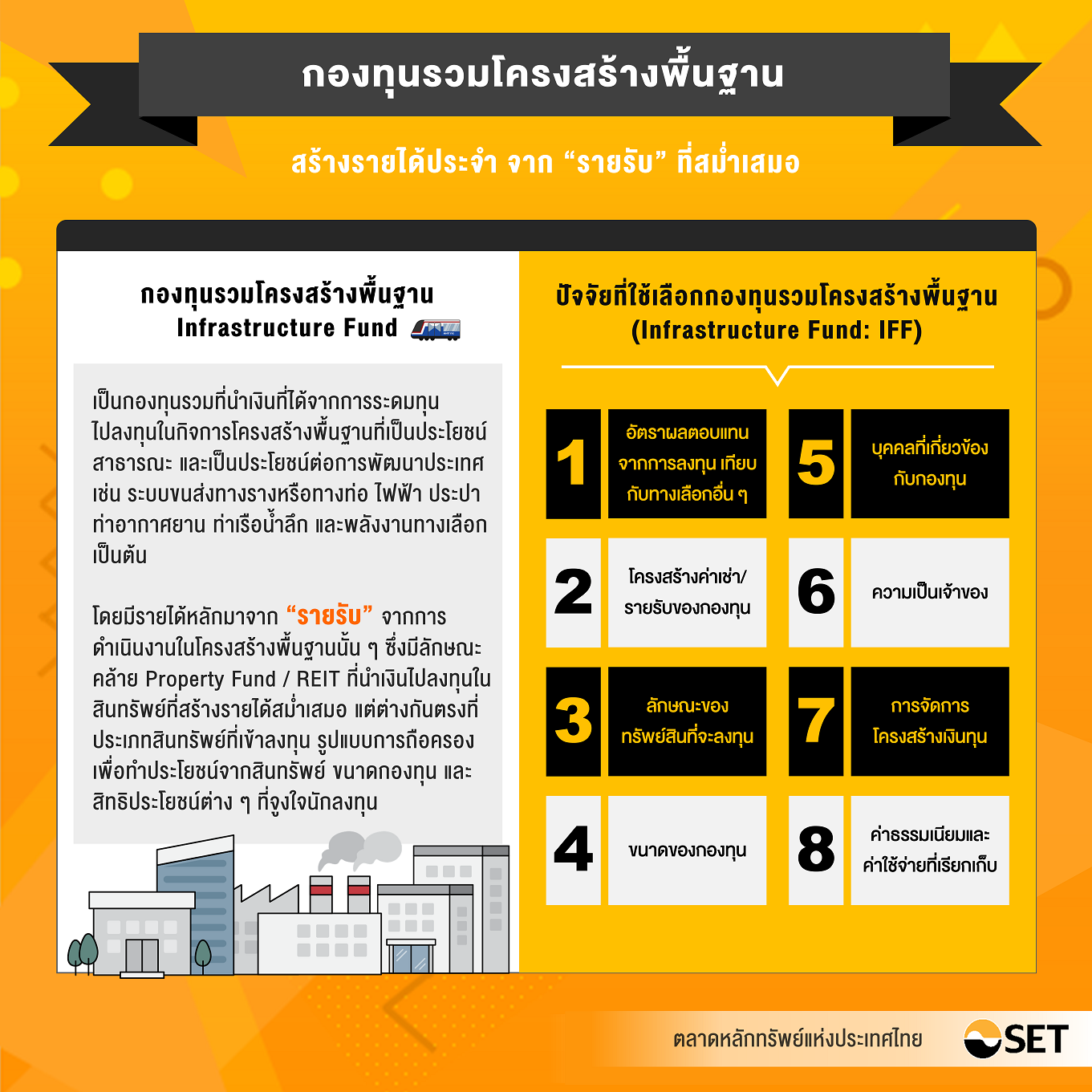

กองทุนรวมโครงสร้างพื้นฐาน (Infrastructure Fund: IFF) เป็นกองทุนที่ระดมทุนจากประชาชนเพื่อไปลงทุนในกิจการโครงสร้างพื้นฐานที่เป็นประโยชน์สาธารณะ และเป็นประโยชน์ต่อการพัฒนาประเทศ เช่น ระบบขนส่งทางรางหรือทางท่อ ไฟฟ้า ประปา ท่าอากาศยาน ท่าเรือน้ำลึก และพลังงานทางเลือก เป็นต้น โดยมีรายได้หลักมาจาก “รายรับ” จากการดำเนินงานในโครงสร้างพื้นฐานนั้น ๆ ซึ่งมีลักษณะคล้าย Property Fund / REIT ที่นําเงินไปลงทุนในสินทรัพย์ที่สร้างรายได้สม่ำเสมอ แต่ต่างกันตรงที่ประเภทสินทรัพย์ที่เข้าลงทุน รูปแบบการถือครองเพื่อทําประโยชน์จากสินทรัพย์ ขนาดกองทุน และสิทธิประโยชน์ต่าง ๆ ที่จูงใจนักลงทุน

ลงทุนในกองทุนรวมโครงสร้างพื้นฐาน ดียังไง?

การลงทุนในกองทุนรวมโครงสร้างพื้นฐาน ทำให้นักลงทุนมีโอกาสลงทุนในกิจการโครงสร้างพื้นฐานขนาดใหญ่ โดยใช้เงินลงทุนไม่มาก อีกทั้งเป็นทางเลือกกระจายความเสี่ยงจากการลงทุน รวมถึงมีผู้เชี่ยวชาญคอยดูแลบริหารจัดการกิจการโครงสร้างพื้นฐานให้

นอกจากนี้ กองทุนรวมโครงสร้างพื้นฐานยังเป็นกองทุนที่มีการจ่ายเงินปันผลโดดเด่นกว่ากองทุนรวมอื่น ๆ เนื่องจากจะจ่ายเงินปันผล ≥ 90% ของกำไรสุทธิหลังหักรายการปรับปรุงแล้ว หมายความว่า กำไรที่ปรับปรุงเป็นเงินสดแล้ว

หลังจากจ่ายหนี้ จ่ายดอกเบี้ย เหลือเงินเท่าใด 90% ต้องจ่ายออกมาเป็นเงินปันผลให้แก่ผู้ถือหน่วยลงทุน แต่จะมากหรือน้อยขึ้นอยู่กับรายได้และกำไรจากการดำเนินงานของกิจการโครงสร้างพื้นฐานนั้น ๆ ด้วย รวมถึงสิทธิประโยชน์ทางภาษี ที่ได้แบบ 2 ชั้น นั่นคือ รายได้ของกองทุนรวมโครงสร้างพื้นฐานไม่เสียภาษี เพราะฉะนั้นถ้ากองทุนรวมมีรายได้และหักค่าใช้จ่ายต่าง ๆ แล้ว ส่วนที่เหลือจะนำมาจ่ายให้แก่ผู้ถือหน่วยลงทุนได้เลย ขณะที่ชั้นที่ 2 คือ เงินปันผลของบุคคลธรรมดา ก็คือผู้ถือหน่วยลงทุน จะได้รับยกเว้นภาษีเป็นเวลา 10 ปี หลังจัดตั้งกองทุนอีกด้วย

ปัจจัยที่ใช้พิจารณาเลือกกองทุนรวมโครงสร้างพื้นฐาน

1. อัตราผลตอบแทนจากการลงทุนเทียบกับทางเลือกอื่น ๆ

สิ่งที่ควรพิจารณาเป็นอย่างแรก คือ อัตราผลตอบแทน แต่ต้องไม่ลืมว่าอัตราผลตอบแทนเป็นเพียงการคาดการณ์ผลตอบแทนแบบปีต่อปี ซึ่งแนวโน้มในระยะยาวอาจมีการเปลี่ยนแปลงได้ ดังนั้น จึงควรพิจารณาอัตราการจ่ายผลตอบแทน และโอกาสในการเติบโตควบคู่กับระยะเวลาของการลงทุนด้วย

2. โครงสร้างค่าเช่า / รายรับของกองทุน

พิจารณาว่ากองทุนนั้นลงทุนในประเภทธุรกิจใด เช่น โรงไฟฟ้า ขนส่งมวลชน โทรคมนาคม เป็นต้น และทรัพย์สินที่อยู่ในประเภทธุรกิจนั้น มีกระแสรายได้มาจากไหน และความสามารถในการสร้างกระแสรายได้เป็นอย่างไร เพราะเป็นปัจจัยสำคัญที่จะกําหนดผลตอบแทนในอนาคต ซึ่งแบ่งได้เป็น 2 ลักษณะ ลักษณะแรก คือ กระแสรายได้ของกองทุนไม่ได้ขึ้นอยู่กับอุปสงค์หรือความต้องการ แต่ขึ้นอยู่กับกำลังการผลิต กล่าวคือ รายได้จะมาจากกำลังการผลิตของทรัพย์สินที่อยู่ในกองทุน ทำให้กระแสเงินสดที่เข้ามาค่อนข้างแน่นอน มีความเสี่ยงต่ำ ขณะที่ผลตอบแทนต่ำเช่นกัน เนื่องจากกระแสเงินสดได้ถูกกำหนดไว้แล้วตามกำลังการผลิต เช่น ธุรกิจโรงไฟฟ้า จะได้รับกระแสเงินสดตามกำลังการผลิต โดยที่ไม่ได้เกี่ยวข้องกับความต้องการใช้ไฟฟ้า

ลักษณะที่ 2 คือ กระแสรายได้ของกองทุนเพิ่มขึ้นได้จากการเพิ่มขึ้นของอุปสงค์หรือความต้องการ กล่าวคือ ถ้ามีผู้เช่าหรือผู้ใช้บริการเยอะ รายได้ก็จะเยอะตามไปด้วย ทำให้กระแสเงินสดที่เข้ามาจะมีความผันผวน ขึ้นลงได้ มีความเสี่ยงสูง ขณะเดียวกันผลตอบแทนก็สูงตามไปด้วย เช่น ธุรกิจรถไฟฟ้า BTS ถ้ามีผู้โดยสารเยอะ รายได้ก็จะเยอะด้วยเช่นกัน โดยทั้งสองลักษณะต้องดูความสม่ำเสมอในการสร้างรายได้ ความเสี่ยงที่อาจทําให้ทรัพย์สินนั้นไม่สามารถสร้างรายได้ รวมถึงแผนป้องกันความเสี่ยงต่าง ๆ เพื่อประกอบการพิจารณาด้วย เป็นต้น

3. ลักษณะของทรัพย์สินที่จะลงทุน

พิจารณาลักษณะของทรัพย์สินที่จะลงทุน เช่น ทรัพย์สินตั้งอยู่ที่ใด ในประเทศหรือต่างประเทศ ทำเลเป็นอย่างไร เป็นทรัพย์สินที่สร้างเสร็จแล้วหรืออยู่ระหว่างพัฒนา ถ้าสร้างเสร็จแล้วอายุอาคารเท่าใด ใช้ประกอบธุรกิจหรือหารายได้ด้วยวิธีใด มีสัญญากับผู้เช่าหรือผู้ใช้ทรัพย์สินอย่างไร โดยหากมีสัญญาเช่าระยะยาว จะดีกับนักลงทุน แต่ถ้าสัญญาระยะสั้นจะมีความเสี่ยงมากกว่า ซึ่งต้องดูความสม่ำเสมอและความแน่นอนของรายได้ประกอบการพิจารณาด้วย นอกจากนี้ ยังต้องดูรายละเอียดทรัพย์สินอื่น ๆ เช่น การประกันภัย รวมถึงปัจจัยที่จะมากระทบกับกระแสรายได้ของทรัพย์สินนั้น

4. ขนาดของกองทุน

ขนาดของกองทุนจะส่งผลโดยตรงกับความคึกคักในการซื้อขายกองทุนหลังเข้าจดทะเบียนแล้ว โดยกองทุนขนาดเล็ก จะมีสภาพคล่องน้อย ทำให้ราคาของกองทุนไม่ค่อยไปไหน ขณะที่กองทุนขนาดใหญ่ จะมีสภาพคล่องที่ดีกว่า มีความคึกคักมากกว่า ซึ่งการซื้อขายที่คึกคักจะเป็นผลดีกับนักลงทุนทั้งในแง่ความสะดวกในการซื้อขายและเสถียรภาพของราคาในตลาดการซื้อขายเปลี่ยนมือ

5. บุคคลที่เกี่ยวข้องกับกองทุน

ผู้บริหารเป็นใคร การบริหารงานที่ผ่านมาเป็นอย่างไร ผู้ที่เกี่ยวข้องกับกองทุนมีความสามารถมากน้อยเพียงใด โดยบริษัทที่จะเข้ามาเป็นผู้บริหารต้องเป็นบริษัทที่มีความเชี่ยวชาญในการลงทุน บริหารทรัพย์สินได้ ซึ่งการบริหารทรัพย์สินนั้นจะครอบคลุมส่วนงานสําคัญต่าง ๆ ที่มีผลโดยตรงกับอัตราผลตอบแทนในการลงทุน เช่น การเลือกหาผู้เช่าและเจรจาต่อรองราคาค่าเช่า การจ่ายเงินปันผล การบริหารจัดการโครงสร้างด้านเงินทุน การเลือกลงทุนซ่อมแซม ไปจนถึงการลงทุนในโครงการใหม่ ๆ

6. ความเป็นเจ้าของ

พิจารณาได้จากรูปแบบการลงทุน ซึ่งแบ่งออกเป็น 2 รูปแบบ หนึ่ง คือ กองทุนได้ซื้อกรรมสิทธิ์ในทรัพย์สินโครงสร้างพื้นฐานนั้น ๆ (Freehold) ซึ่งนักลงทุนทุกคนเป็นเจ้าของกรรมสิทธิ์ในทรัพย์สินนั้น โดยรายได้ของกองทุนจะมาจากการให้เช่า หรือหาผลประโยชน์จากทรัพย์สิน แบบที่สอง คือ กองทุนไม่ได้ซื้อกรรมสิทธิ์ แต่เป็นการซื้อสิทธิการเช่าหรือสิทธิในการหาผลประโยชน์จากทรัพย์สิน (Leasehold) จึงไม่มีกรรมสิทธิ์ในทรัพย์สินที่ลงทุน แต่สามารถนําทรัพย์สินไปหาผลตอบแทนในช่วงระยะเวลาของสัญญาได้ เช่น สัญญาเช่า 30 ปี เมื่อครบกําหนดสัญญา สิทธิต่าง ๆ ที่มีก็จะจบลง ดังนั้น เมื่อหมดอายุสัญญา มูลค่าหน่วยลงทุน (NAV) ของกองทุนประเภทนี้ก็จะเป็นศูนย์ นักลงทุนจึงต้องพิจารณาเป็นอย่างดีว่า ทรัพย์สินนั้นมีอายุคงเหลือเท่าไหร่ สร้างรายได้มากแค่ไหน จะก่อให้เกิดรายได้กับนักลงทุนเท่าใด และรูปแบบใดที่จะสามารถสร้างรายได้ให้กับนักลงทุนได้มากกว่า

7. การจัดการโครงสร้างเงินทุน

เนื่องจากกองทุนนี้สามารถกู้ยืมเงินได้ ดังนั้น กองทุนที่มีสัดส่วนหนี้สูง ก็จะมีความเสี่ยงสูง โดยต้องพิจารณาสัดส่วนการกู้ยืม ค่าใช้จ่ายที่เป็นดอกเบี้ยเงินกู้ และเงื่อนไขการชําระคืนเงินต้นว่าเป็นอย่างไร ซึ่งการผสมผสานการใช้เงินกู้ในสัดส่วนที่เหมาะสมจะสามารถช่วยเพิ่มผลตอบแทนให้กับนักลงทุนได้อย่างมีนัยสําคัญ (ภายหลังจากที่มีการชําระหนี้เงินกู้หมดแล้ว) แต่ข้อควรระวังคือการกู้ยืมที่มากเกินไปจะทําให้มีความเสี่ยงมากขึ้น โดยเฉพาะในช่วงที่มีผลกระทบเชิงลบเกิดขึ้นกับอสังหาริมทรัพย์ที่ลงทุน

8. ค่าธรรมเนียมและค่าใช้จ่ายที่เรียกเก็บ

ค่าธรรมเนียมและค่าใช้จ่ายของกองทุนรวมประเภทนี้มักจะมีรายการจำนวนมาก ซึ่งจะส่งผลต่อผลตอบแทนที่นักลงทุนจะได้รับ จึงควรดูว่าเป็นอัตราส่วน (%) มากน้อยแค่ไหน และหากมีกองทุนรวม IFF ที่น่าสนใจมากกว่า 1 กอง นักลงทุนควรเปรียบเทียบค่าธรรมเนียมและค่าใช้จ่ายด้วย

สำหรับใครที่สนใจลงทุนในกองทุนรวมโครงสร้างพื้นฐาน และอยากเรียนรู้เรื่องผลตอบแทน ความเสี่ยง นโยบายการลงทุน และวิธีการวิเคราะห์เพื่อตัดสินใจเลือกลงทุน สามารถเรียนรู้เพิ่มเติมได้ ผ่าน e-Learning หลักสูตร “รอบรู้ลงทุน REIT และกองทุนรวมโครงสร้างพื้นฐาน” ได้ฟรี!!! >> คลิกที่นี

หมายเหตุ: บทความนี้เรียบเรียงเนื้อหาจาก e-Learning หลักสูตร “รอบรู้ลงทุน REIT และกองทุนรวมโครงสร้างพื้นฐาน” โดยตลาดหลักทรัพย์แห่งประเทศไทย ทั้งนี้ มีวัตถุประสงค์เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน