How To ออกแบบพอร์ตกองทุนรวม RMF – SSF

สำหรับผู้มีรายได้และมีภาระต้องเสียภาษี ที่จะซื้อกองทุนรวม RMF และ SSF เพื่อให้ได้รับสิทธิประโยชน์ทางภาษี หลายคนอาจคิดว่าการซื้อกองทุนง่ายเหมือนปอกกล้วยเข้าปาก ซึ่งความจริงแล้วหากซื้อผิด ๆ ถูก ๆ ไม่เข้าใจเงื่อนไข ก็จะไม่ได้รับประโยชน์เต็มที่ จึงต้องสำรวจตัวเองและออกแบบการลงทุนให้ถี่ถ้วนก่อนตัดสินใจลงทุน

ทำไมต้องซื้อกองทุนรวม RMF และ SSF

เป้าหมายการเก็บเงินเพื่อเกษียณเป็นเรื่องสำคัญ หากนักลงทุนได้คำนวณเงินที่ต้องเตรียมไว้สำหรับเกษียณจะพบว่าเป็นเงินที่ค่อนข้างมาก แต่คนที่อายุยังน้อยอาจรู้สึกว่ามีเวลาในการเก็บออมและลงทุนไปอีกนาน รวมถึงภาระค่าใช้จ่ายต่าง ๆ ในชีวิตประจำวัน ทำให้หลายคนยังไม่ได้เก็บออมและลงทุนอย่างจริงจัง เมื่อเวลาผ่านไป…

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และกองทุนรวมเพื่อการออม (SSF) จึงมีบทบาทสำคัญ เนื่องจากมีเงื่อนไขการลงทุนและการถือครองที่ช่วยให้ออมได้อย่างต่อเนื่อง อีกทั้งมีสิทธิประโยชน์การลดหย่อนภาษีมาเป็นเรื่องจูงใจ จึงเป็นประโยชน์สำหรับนักลงทุนที่จะได้ทั้งการออมเพื่อเป้าหมายในระยะยาว และสามารถลดหย่อนภาษีได้อีกด้วย

ซื้อกองทุนรวม RMF และ SSF แบบไหนไม่เดือดร้อน

การวางแผนลงทุนในกองทุนรวม RMF และ SSF ควรเป็นเงินที่เหลือจากการใช้จ่ายและจัดสรรไว้สำหรับการลงทุนอย่างแท้จริง หมายความว่า ต้องมีการวางแผนการใช้จ่ายมาเป็นอย่างดี เนื่องจากกองทุนรวมทั้งสองมีการกำหนดเวลาถือครองตามเงื่อนไข และต้องทำตามเงื่อนไขอย่างเคร่งครัด

จะรู้ได้อย่างไรว่าควรเลือกกองทุนรวม RMF หรือ SSF

นักลงทุนสามารถตอบคำถามดังต่อไปนี้ เพื่อประกอบการพิจารณาเลือกว่าจะลงทุนในกองทุนรวม RMF หรือ SSF จึงจะเหมาะสมกับตนเอง

1. เป้าหมายสำหรับเงินก้อนนั้น ใช้สำหรับทำอะไร

แน่นอนว่า ถ้าหากเป็นเงินที่ต้องการไว้ใช้สำหรับการเกษียณโดยเฉพาะ หรือเป็นเป้าหมายทางการเงินอื่น ๆ ที่ต้องใช้ในขณะที่นักลงทุนมีอายุตัวตั้งแต่ 55 ปีขึ้นไป การเลือกลงทุนในกองทุนรวม RMF จะเหมาะสมกว่า แต่ถ้าหากเป็นเป้าหมายระยะยาวที่มีระยะเวลาสำหรับเป้าหมายในช่วงประมาณ 10 ปีจากปัจจุบัน ก็ควรเลือกลงทุนในกองทุนรวม SSF

2. อายุตัวของนักลงทุน

ผู้ที่เริ่มต้นวัยทำงาน อายุยังไม่มาก การเลือกลงทุนในกองทุนรวม SSF น่าจะเป็นทางเลือกที่น่าสนใจ เพราะระยะเวลาในการถือครองสั้น (ถือครอง 10 ปี) และไม่ติดเงื่อนไขที่ต้องลงทุนต่อเนื่องทุกปี แต่ถ้าหากมีเป้าหมายเพื่อเก็บออมเงินไว้ใช้ยามเกษียณควรเลือกกองทุนรวม RMF เพราะมีระยะเวลาในการลงทุนยาวนานก็จะมีโอกาสสร้างผลตอบแทนที่สูงขึ้น อย่างไรก็ตาม กรณีที่มีอายุตั้งแต่ 45 ปีขึ้นไป หากลงทุนในกองทุนรวม SSF จะครบกำหนดขายได้หลังจากอายุ 55 ปีขึ้นไป ซึ่งจะเป็นระยะเวลาที่ต้องถือครองหน่วยลงทุนยาวนานกว่าเมื่อเทียบกับกองทุนรวม RMF ที่ขายได้เมื่ออายุครบ 55 ปีบริบูรณ์ ตัวอย่างเช่น ซื้อกองทุนรวม SSF ตอนอายุ 46 ปี ก็ต้องถือครองหน่วยลงทุน 10 ปี นั่นหมายความว่า จะเริ่มขายคืนได้เมื่ออายุ 56 ปี หรือซื้อตอนอายุ 50 ปี จะเริ่มขายคืนได้เมื่ออายุ 60 ปี แต่หากซื้อกองทุนรวม RMF ไม่ว่าจะซื้อตอนอายุ 46 หรือ อายุ 50 ปี จะสามารถขายคืนได้ตั้งแต่อายุ 55 ปีบริบูรณ์

3. ความครบถ้วน หลากหลายของสินทรัพย์ในการลงทุน

เนื่องจากกองทุนรวม RMF เป็นกองทุนที่จัดตั้งมาเป็นเวลาค่อนข้างนานแล้ว นโยบายการลงทุนในสินทรัพย์ต่าง ๆ ของกองทุนจึงหลากหลายและครบถ้วนกว่าเมื่อเทียบกับกองทุนรวม SSF อย่างไรก็ตาม เมื่อเวลาผ่านไปก็จะมีกองทุนรวม SSF ที่ถูกจัดตั้งขึ้นมาเพิ่มเติม โดยมีนโยบายการลงทุนเพิ่มมากขึ้นเช่นกัน ซึ่งจะสามารถเพิ่มทางเลือกให้กับนักลงทุนได้ในอนาคต

4. รูปแบบลักษณะของเงินที่จะได้รับ เมื่อครบกำหนดเงื่อนไขการลดหย่อนภาษี

การนับระยะเวลาการถือครองของกองทุนรวม SSF จะนับเวลาที่เริ่มลงทุนของเงินแต่ละก้อนแยกจากกันเป็นอิสระเป็นระยะเวลา 10 ปี โดยนับแบบวันชนวันจากวันที่ซื้อ หากทยอยซื้อกองทุนรวม SSF แบบเฉลี่ยรายเดือน เงินลงทุนในแต่ละเดือนนั้นก็จะครบกำหนดในการขายคืนโดยได้รับการยกเว้นภาษีในเดือนที่แตกต่างกัน จะต้องทยอยขายหน่วยลงทุนทีละก้อน (แต่ถ้าหากไม่มีความจำเป็นจะต้องขายหน่วยลงทุน ก็อาจจะรอขายพร้อมกับเงินลงทุนก้อนสุดท้ายที่ครบระยะเวลาการถือครอง 10 ปีก็ทำได้) ในขณะที่กองทุนรวม RMF หากทำตามเงื่อนไข คือ ลงทุนต่อเนื่องทุกปี และลงทุนเป็นระยะเวลามากกว่า 5 ปีขึ้นไป เมื่ออายุครบ 55 ปีบริบูรณ์ จะสามารถขายคืนหน่วยลงทุนทั้งหมดพร้อมกันได้ในคราวเดียว โดยไม่ผิดเงื่อนไข ซึ่งอาจจะเหมาะสมสำหรับการบริหารจัดการที่ต่างกันไปตามความต้องการของแต่ละบุคคล

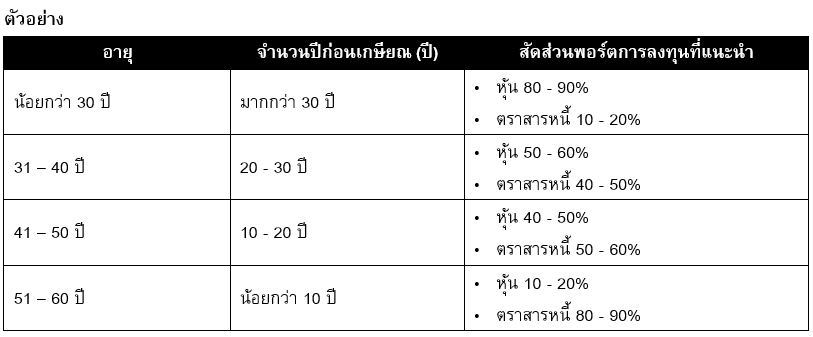

ส่วนหลักการที่สามารถใช้ในการออกแบบพอร์ตการลงทุนนั้น จะมีหลักการลงทุนที่นักลงทุนสามารถพิจารณาใช้ได้ใน 2 รูปแบบ คือ หลักแผนการลงทุนสมดุลตามอายุ และหลักพื้นฐานในการลงทุนสินทรัพย์เสี่ยงตามอายุ

1. หลักแผนการลงทุนสมดุลตามอายุ (Life Path Plan)

จากหลักการที่ว่าคนหนุ่มสาว มีระยะเวลาในการเก็บออมและลงทุนที่ยาวนานกว่าคนที่ใกล้จะเกษียณ จึงสะท้อนถึงการลงทุนที่สามารถรับความเสี่ยงได้มากกว่าคนใกล้เกษียณ คนหนุ่มสาวที่เพิ่งเริ่มทำงานจึงสามารถลงทุนในสินทรัพย์ที่มีความเสี่ยงและผันผวนสูงได้เป็นสัดส่วนที่มาก ประกอบกับการที่รายได้ในช่วงเริ่มทำงานจะยังไม่สูงมากนัก ส่งผลให้เงินที่แบ่งมาลงทุนจะยังไม่สูงมากเช่นกัน จึงควรเปิดโอกาสให้เงินลงทุนได้สร้างผลตอบแทนจากการลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง เพื่อโอกาสการได้รับผลตอบแทนที่สูงขึ้น จากนั้นจึงค่อย ๆ ลดสัดส่วนสินทรัพย์ที่มีความเสี่ยงลงและเพิ่มสินทรัพย์ที่มีความเสี่ยงต่ำกว่าเพื่อช่วยกระจายความเสี่ยง

2. หลักพื้นฐานในการลงทุนสินทรัพย์เสี่ยงตามอายุ (Rule of Thumb)

มีหลักการง่าย ๆ คือ หาสัดส่วนการลงทุนในสินทรัพย์เสี่ยงสูง โดยการนำเอาอายุปัจจุบันของนักลงทุนไปหักออกจาก 100 แล้วผลลัพธ์ที่ได้จะเป็นสัดส่วนที่นักลงทุนควรลงทุนในสินทรัพย์เสี่ยงสูง เช่น ปัจจุบันนักลงทุนมีอายุ 25 ปี ควรมีสัดส่วนการลทุนในหุ้นอยู่ที่ 75% (หาได้จาก 100 – 25 = 75) และสำหรับนักลงทุนที่มีอายุ 40 ปี ควรลงทุนในหุ้นอยู่ที่ 60% (หาได้จาก 100 – 40 = 60)

จะเห็นได้ว่าหลักการทั้งสองดังกล่าวมีความคล้ายกัน คือ ในช่วงเริ่มต้นที่นักลงทุนอายุยังน้อย มีเวลาในการเก็บออมและลงทุนค่อนข้างมาก จะจัดสรรเงินลงทุนในสินทรัพย์ที่เสี่ยงสูงค่อนข้างมาก แล้วจึงค่อย ๆ ลดสัดส่วนของสินทรัพย์เสี่ยงสูงลง โดยเพิ่มสินทรัพย์เสี่ยงต่ำ เช่น ตราสารหนี้ ตามอายุที่เพิ่มขึ้น (ระยะเวลาที่จะถึงเป้าหมายเหลือน้อยลง)

ทั้งกองทุนรวม RMF และ SSF มีนโยบายการลงทุนในสินทรัพย์ที่ค่อนข้างหลากหลาย จึงสามารถเลือกลงทุนในกองทุนที่สอดคล้องกับสัดส่วนพอร์ตการลงทุนในแต่ละช่วงอายุ รวมถึงควรติดตามสัดส่วนการลงทุนของตนเองตามระยะเวลาที่ผ่านไปและปรับเปลี่ยนให้เหมาะสม ซึ่งอาจจะใช้การซื้อกองทุนที่ลงทุนในสินทรัพย์ที่ต้องการเพิ่มสัดส่วนเสริมเข้าไปหรือใช้การสับเปลี่ยนกองทุนที่ถืออยู่แล้ว เพื่อปรับเปลี่ยนและควบควบคุมสัดส่วนการลงทุนให้เป็นไปตามระดับความเสี่ยงที่เหมาะสมตามแต่ละช่วงวัยที่ตั้งใจไว้

สำหรับผู้ที่สนใจลงทุนในกองทุนรวม SSF & RMF แต่ไม่รู้จะเริ่มอย่างไร ลองมาทำความรู้จักกองทุนทั้ง 2 แบบเข้าใจง่าย และเจาะลึกมากขึ้น ทั้งในแง่ภาพรวมของกองทุน กลยุทธ์การลงทุน ตลอดจนเทคนิคการประหยัดภาษีอย่างฉลาด ด้วย “คู่มือ SSF&RMF แฝดคู่ใหม่ใช้ลดหย่อนภาษี” ดาวน์โหลดและอ่านฟรี!! >> คลิกที่นี่

และสำหรับผู้ที่สนใจ เรียนรู้สิทธิประโยชน์และเงื่อนไขต่าง ๆ ในการลดหย่อนภาษี เพื่อให้สามารถวางแผนภาษีและเพิ่มเงินออมได้อย่างมีประสิทธิภาพ สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “วางแผนภาษี สไตล์มนุษย์เงินออม” ได้ฟรี!!! >> คลิกที่นี่

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน