“เติมเต็มพอร์ต”...ด้วยทางเลือกการลงทุนทั่วโลกกับ “กองทุน FIF”

"กองทุนรวม" เปิดโอกาสการลงทุนที่มีอยู่ทั่วโลก ด้วยเงินลงทุนที่ไม่มาก ง่ายและสะดวก นอกจากจะช่วยกระจายความเสี่ยงแล้ว ยังเพิ่มโอกาสสร้างผลตอบแทนให้กับพอร์ตลงทุนด้วย

ปัจจุบัน “โอกาสการลงทุน” ของนักลงทุนไทยมีมากกว่าในอดีต และทุกคนก็สามารถเข้าถึงโปรดักต์การลงทุนต่าง ๆ ได้อย่างเท่าเทียม โดยเฉพาะเครื่องมืออย่าง “กองทุนรวม” ที่เปิดโลกการลงทุนให้กับนักลงทุนได้เข้าถึงได้สะดวกง่ายดายยิ่งขึ้น

หากมองภาพการลงทุนของนักลงทุนไทยผ่าน “กองทุนรวม” จะพบว่า คนไทยส่วนใหญ่ยังคงให้น้ำหนักการลงทุนในประเทศไทยเป็นหลัก จากมูลค่าสินทรัพย์สุทธิของกองทุนรวมที่มีกว่า 5.23 ล้านล้านบาท มีการลงทุนในต่างประเทศผ่าน “กองทุนรวมที่ไปลงทุนในต่างประเทศ (Foreign Investment Fund - FIF)” เพียง 1.16 ล้านล้านบาท คิดเป็น 22.14%ของเม็ดเงินทั้งหมดเท่านั้น (ที่มา: สมาคมบริษัทจัดการลงทุน, ข้อมูล ณ วันที่ 30 เม.ย. 64) เรียกว่าถ้ามีเงินลงทุนอยู่ 100 บาท คนไทยก็สามารถกระจายการลงทุนไปในต่างประเทศประมาณ 22 บาท

“ซึ่งโครงสร้างนี้ ไม่ต่างจากต่างประเทศที่เข้าลักษณะของ ‘Home-Bias’ เพราะเราอยู่ในประเทศไทยใกล้ชิดกับข้อมูลข่าวสารตลอดจนมีความเข้าใจและรู้จักสินทรัพย์ต่าง ๆ ในไทยได้ใกล้ชิดกว่านั่นเอง นักลงทุนในประเทศอื่น ๆ ในโลกก็เช่นเดียวกัน เพียงแต่สัดส่วนการกระจายไปลงทุนต่างประเทศอาจมากน้อยแตกต่างกันออกไปบ้างเท่านั้นเอง”

คำถามที่ตามมา คือ แล้วจะกระจายไปในต่างประเทศสักกี่เปอร์เซ็นต์ของพอร์ตดี?

คงไม่มีสูตรสำเร็จที่ตายตัวและใช้ได้กับทุกคน เพราะขึ้นอยู่กับความสามารถในการรับความเสี่ยงของแต่ละบุคคลเป็นสำคัญ แต่หากเราจะอ้างอิงจากโมเดลการลงทุนสถาบันชั้นนำในประเทศที่ประสบความสำเร็จอย่าง “กองทุนบำเหน็จบำนาญข้าราชการ (กบข.)” นั้น สามารถลงทุนต่างประเทศได้ ‘ไม่เกิน 40%’ ของพอร์ต ซึ่งถือเป็นส่วนผสมที่ทาง กบข. เองมองว่าเหมาะสมสำหรับการลงทุนระยะยาว ตัวเลขนี้ก็น่าจะมาประยุกต์ใช้กับนักลงทุนทั่วไปได้เช่นกัน ส่วนจะมากหรือน้อยก็ขึ้นกับแต่ละบุคคลแล้ว

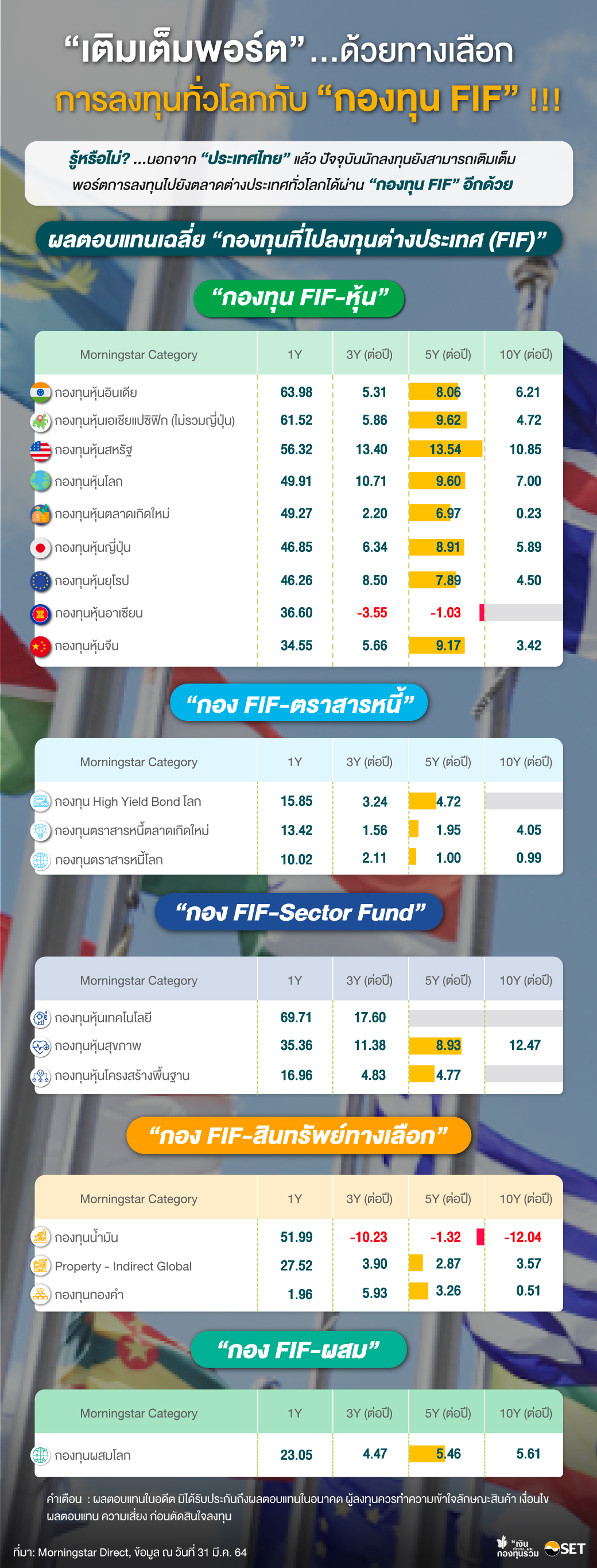

หากกาง “แผนที่การลงทุนโลก” ออกมาดูนั้น จะพบโอกาสการลงทุนอยู่มากมาย ไม่ว่าจะเป็น “หุ้น”, “ตราสารหนี้” หรือ “การลงทุนทางเลือก” เป็นต้น อีกทั้งปัจจุบัน ก็ยังมี “กองทุน FIF” ที่สามารถพาคุณติดปีกเงินบาทออกไปลงทุนในสินทรัพย์ต่างๆ ที่มีอยู่ทั่วโลกได้เป็นอย่างดี

“เหตุผลหนึ่ง และเป็นเหตุผลสำคัญ ที่คุณควรจะมีการกระจายการลงทุนไปในต่างประเทศนั้น เป็นเรื่องของ ‘การกระจายความเสี่ยง (Diversification)’ ไม่ใส่ใข่ทั้งหมดไว้ในตะกร้าใบเดียวกัน ไม่เอาเงินลงทุนทั้งหมดทิ้งไว้แค่ในประเทศไทยเท่านั้น เพราะจากกรณีที่ตลาดมีความผันผวนจากผลกระทบวิกฤติ COVID-19 ในปี 2020 ที่ผ่านมา น่าจะทำให้นักลงทุนไทยเห็นภาพนี้ได้ดียิ่งขึ้น เพราะในขณะที่เศรษฐกิจไทยไม่ดี หุ้นไทยไม่ดี แต่หุ้นเทคโนโลยีกลับสร้างผลตอบแทนได้เป็นเท่าตัว หุ้นสหรัฐยังทำสถิติสูงสุดใหม่ต่อเนื่อง เป็นต้น ทำให้คุณตระหนักได้ว่า...การกระจายความเสี่ยงนั้น ก็เป็นการช่วยเพิ่มโอกาสในการสร้างผลตอบแทนที่ดีให้กับพอร์ตการลงทุนของคุณด้วยเช่นกัน"

สำหรับ “กองทุน FIF” เป็นกองทุนที่จะระดมทุนไปลงทุนในต่างประเทศในรอบปีบัญชีไม่น้อยกว่า 80% ของมูลค่าสินทรัพย์สุทธิของกองทุน และเป็นการลงทุนที่มี ‘ความเสี่ยงที่สูงกว่า’ การลงทุนในประเทศ ซึ่งมีอยู่ 2 รูปแบบด้วยกัน ได้แก่

- Feeder Fund เป็น ‘กองทุนFIF’ ที่ไปลงทุนในกองทุนรวมหลักในต่างประเทศเพียงกองทุนเดียว (Master Fund) ซึ่งเป็นรูปแบบที่กองทุน FIF ในไทยส่วนใหญ่ทำกัน นโยบายการลงทุนก็จะเป็นไปตามนโยบายของกองทุนหลัก และผลตอบแทนก็จะไปในทิศทางเดียวกันกับกองทุนหลักเป็นสำคัญ

- Fund of Funds เป็น ‘กองทุน FIF’ ที่ไปลงทุนในกองทุนรวมต่างประเทศที่มากกว่า 1 กองทุนขึ้นไป ผลตอบแทนของกองทุน FIF ก็จะเป็นไปตามกองทุนต่างประเทศที่กองทุนเลือกลงทุนโดยคำนวณตามน้ำหนักการลงทุนเป็นสำคัญ

ปัจจุบัน...ยังมี ‘กองทุน FIF’ อีกรูปแบบ ซึ่งเป็นพัฒนาการเชิงบวกของบลจ.ไทยเองอีกด้วย นั่นก็คือ การออกไปลงทุนในต่างประเทศด้วยตัวเอง ทั้งแบบเต็มตัว หรือแบบไปลงทุนเองบางส่วน ซึ่งก็นับเป็นส่วนผสมหนึ่งของ Fund of Funds แต่ก็ยังมีไม่มากนักในปัจจุบัน

การลงทุนใน ‘กองทุน FIF’ เอง มีหัวใจหลักของการลงทุน คือ ผู้ลงทุนยังคงต้องดูนโยบายการลงทุนเป็นสำคัญ ไม่ว่าจะเป็นรูปแบบ ‘Feeder Fund’ ที่จะระบุในนโยบายการลงทุนไปเลยว่า จะเข้าไปลงทุนในกองทุนหลักกองไหน และกองทุนหลักกองนั้นมีนโยบายลงทุนในสินทรัพย์ประเภทใด ซึ่งมีตั้งแต่สินทรัพย์ที่มีความเสี่ยงต่ำ ไปจนถึงความเสี่ยงสูง เช่น ลงทุนในหุ้นทั่วโลก หรือลงทุนในตราสารหนี้ทั่วโลก เป็นต้น ในขณะที่รูปแบบ ‘Fund of Funds’ ก็เช่นเดียวกัน กองทุนจะระบุในนโยบายลงทุนว่ากองทุนนั้น มีการลงทุนในสินทรัพย์ประเภทใด เช่น ลงทุนในหุ้นเทคโนโลยีโลก หรือหุ้นสุขภาพ เป็นต้น ซึ่งปกติจะเขียนไว้กว้างๆ ว่ากองทุนจะเลือกลงทุนผ่านกองทุนในต่างประเทศที่มีนโยบายสอดคล้องกับนโยบายลงทุนดังกล่าว โดยกองทุนที่คาดว่าจะลงทุน ได้แก่ กองทุน X, กองทุน Y เป็นต้น ซึ่งจะมีมากกว่า 1 กองทุน ขึ้นไป ซึ่งเป็นสิ่งจำเป็นที่นักลงทุนต้องสนใจ เพื่อให้การลงทุนนั้นสอดคล้องกับเป้าหมายการลงทุนของตัวเองอย่างแท้จริง

“โดยรวมแล้ว ‘กองทุน FIF’ ทั้ง 2 รูปแบบ ก็จะลงทุนไปตามนโยบายที่ระบุเอาไว้ในหนังสือชี้ชวน เพียงแต่เป็นการไปลงทุนผ่านกองทุนในต่างประเทศอีกครั้งหนึ่งเท่านั้นเอง ซึ่งเมื่อเลือกได้แล้ว ไม่ว่าคุณจะเลือกรูปแบบ Feeder Fund ที่ลงทุนผ่านกองทุนหลักเพียงกองเดียว คุณก็สามารถดูผลตอบแทนของกองทุนหลักเป็นข้อมูลประกอบเพิ่มเติมได้ หรือถ้าคุณเลือกรูปแบบ Fund of Funds ที่ไปลงทุนในหลาย ๆ กองทุนนั้น คุณก็สามารถดูผลตอบแทนของแต่ละกองทุนนั้น ๆ เพิ่มเติมได้เช่นกัน ซึ่งสุดท้ายแล้ว ก็จะสะท้อนออกมาในผลการดำเนินงานของกองทุน FIF กองนั้นอยู่แล้ว

จุดที่ “แตกต่าง” อีกจุด คือเรื่อง ‘ความยืดหยุ่น’ ในการปรับเปลี่ยนกองทุน คือ หากกองทุนไหนที่ลงทุนอยู่ บริหารจัดการไม่ดี บลจ.ไทยก็สามารถปรับเปลี่ยนกองทุนใหม่ที่มีนโยบายลงทุนเป็นไปตามที่ระบุไว้ในหนังสือชี้ชวนได้เลย ซึ่งกองทุนแบบ Fund of Funds มีความยืดหยุ่นในการปรับเปลี่ยนกองทุนที่ลงทุนมากกว่า ในขณะที่กองทุนแบบ Feeder Fund เอง ก็สามารถเปลี่ยนกองทุนที่ลงทุนได้เช่นกัน เพราะหาก บลจ. ไทยมองว่า กองทุนหลักนั้นมีผลงานไม่ดี และมีกองทุนอื่นที่มีนโยบายลงทุนเหมือนกัน แต่บริหารดีกว่า ก็สามารถแจ้งเปลี่ยนกองทุนหลักได้ เพียงแต่ความยืดหยุ่นก็จะน้อยกว่าแบบ Fund of Funds”

และแม้ว่าทุกวันนี้...คุณมีทางเลือกการลงทุนในต่างประเทศได้อย่างมากมาย ที่สามารถเติมเต็มเข้ามาในพอร์ตได้ไม่ยาก แต่หากคุณเลือกลงทุนในต่างประเทศเอง คุณอาจจะต้องใช้เงินลงทุนเริ่มต้นที่ค่อนข้างสูง และมีกฎเกณฑ์การลงทุนที่ค่อนข้างซับซ้อน เช่น ภาษีระหว่างประเทศ ค่าธรรมเนียมต่าง ๆ อีกทั้งเรื่อง ‘อัตราแลกเปลี่ยน’ ที่คุณต้องทำความเข้าใจ เพราะเป็นความเสี่ยงที่สำคัญของการลงทุนในต่างประเทศ แต่คุณสามารถเปิดโอกาสการลงทุนมีอยู่ทั่วโลก ด้วยเงินลงทุนที่ไม่มาก สะดวก และง่ายดายกว่า โดยลงทุนผ่าน บลจ.ไทย ซึ่งจะช่วยให้คุณไม่ต้องกังวลถึงปัญหาต่างๆเหล่านี้ เพราะมีนโยบายการลงทุนที่ชัดเจน อีกทั้งมีหลายกองทุนที่มีนโยบายป้องกันความเสี่ยงด้านค่าเงินให้เลือกอีกด้วย

หากต้องการเพิ่มโอกาสการสร้างผลตอบแทน การ “กระจายความเสี่ยง” บางส่วนออกไปลงทุนในต่างประเทศผ่าน ‘กองทุน FIF’ จึงเป็นทางเลือกที่ช่วยให้การจัดพอร์ตการลงทุนของคุณมีประสิทธิภาพมากยิ่งขึ้น เพราะสินทรัพย์ในต่างประเทศมีมากมายหลายหลาก ที่มี ‘ค่าสหสัมพันธ์ (Correlation)’ กับสินทรัพย์ในประเทศในทิศทางตรงข้ามหรือมีความสัมพันธ์กันต่ำก็มีอยู่เป็นจำนวนมาก เมื่อผสมเข้ามาในพอร์ตก็ช่วยให้พอร์ตมีสุขภาพดีขึ้นได้ เช่น หุ้นไทยนับเป็นหนึ่งในหุ้นตลาดเกิดใหม่ คุณอาจจะกระจายการลงทุนไปในหุ้นตลาดพัฒนาแล้วผสมเข้ามาในพอร์ต ก็ช่วยให้หุ้นในพอร์ตคุณมีทั้งหุ้นที่มีความครบถ้วนมากยิ่งขึ้นด้วย เป็นต้น

ปัจจุบันก็มีสินทรัพย์หลัก ๆ ให้เลือกลงทุนแบบครบครัน แต่ในเบื้องต้น...นักลงทุนก็คงต้องจัดพอร์ตการลงทุนของตัวเองให้เรียบร้อยก่อนแล้วดูว่าจะกระจายการลงทุนไปในสินทรัพย์ประเภทใดในต่างประเทศบ้างและที่นักลงทุนควรพิจารณาประกอบ คือ จะไปลงทุน “แบบกระจาย” หรือไป “แบบกระจุก” เพราะโอกาสของความเสี่ยงและผลตอบแทนคาดหวังก็จะแตกต่างกันไป

“ถ้าไปแบบเซฟ ๆ ก็ต้องไปแบบกระจาย เช่น จะไปหุ้น ก็หุ้นทั่วโลก, หุ้นทั้งภูมิภาค เป็นต้น ในฝั่งตราสารหนี้ก็เช่นเดียวกัน แต่ถ้ารับความเสี่ยงได้มากขึ้น อยากจะโฟกัสก็ไปแบบกระจุก เช่น ไปหุ้นเจาะรายประเทศไปเลย เช่น หุ้นจีน, หุ้นเวียดนาม เป็นต้น หรือเจาะกลุ่มอุตสาหกรรมไปเลย เช่น หุ้นเทคโนโลยี หรือหุ้นสุขภาพ เป็นต้น แน่นอนว่าการไปแบบกระจุกก็จะมีความเสี่ยงมากไปกว่าแบบกระจายด้วยเช่นกัน”

ปัจจุบันยังมี ‘กองทุน FIF’ ที่เป็นกระจุกในกระจุกเข้าไปอีกชั้น ตรงนี้ก็ต้องใช้ความระมัดระวังมากยิ่งขึ้นด้วยเช่นกัน จะเป็นกองทุน FIF ที่เป็น ‘Sub-Theme’ หรือ ‘Sub-Sector’ ในกลุ่มอุตสาหกรรมอีกชั้นหนึ่ง เช่น ในกลุ่มเทคโนโลยี ปกติอาจประกอบด้วยหลายประเภทเทคโนโลยีเป็นองค์ประกอบ แต่กองทุนประเภทที่เป็น Sub-Theme นี้ จะโฟกัสไปในองค์ประกอบย่อยของดัชนีนั้นอีกครั้ง แน่นอนว่า...ความเสี่ยงและโอกาสของผลตอบแทนคาดหวังก็จะสูงขึ้นอีกระดับด้วยเช่นกัน

นอกจากนี้ ‘กองทุน FIF’ ยังมีค่าธรรมเนียมบริหารจัดการที่สูงกว่ากองทุนในประเทศด้วย โดยเฉลี่ยอยู่ที่ 2.0% - 2.5% และมีเงื่อนไขเรื่อง ‘ระยะเวลา’ ที่อาจจะแตกต่างไปจากการลงทุนในประเทศไทยเอง เช่น วันทำการของไทย อาจเป็นวันหยุดในต่างประเทศ เป็นต้น ดังนั้น ไม่ว่าจะซื้อหรือจะขาย ก็ต้องเช็กวันหยุดของกองทุน FIF นั้นไว้ด้วยเช่นกัน เพราะคำสั่งซื้อหรือขายตรงกับวันหยุดของกองทุนนั้น คำสั่งก็จะต้องรอดำเนินการในวันทำการต่อไป

และเมื่อมีการขาย ‘กองทุน FIF’ คุณก็จะได้รับเงินขายคืนที่ช้ากว่ากองทุนในประเทศ โดยเฉลี่ยแล้ว จะมีกำหนดการได้รับเงิน 5 วันหลังจากขาย (T+5) ซึ่งก็เป็นอีกเรื่องหนึ่งที่นักลงทุนจะต้องพิจารณาวางแผนการใช้เงินให้ดี ในกรณีที่ต้องการใช้เงิน ซึ่งข้อมูลเหล่านี้จะมีระบุในหนังสือชี้ชวนที่นักลงทุนควรสนใจอ่านทุกครั้งที่จะลงทุน เลือกลงทุนในกองทุน FIF ที่มีนโยบายตอบโจทย์การลงทุนของคุณ แล้วให้เวลากับการลงทุนอย่างเพียงพอ อย่าลืมว่า...ความเสี่ยงสำคัญของ ‘กองทุน FIF’ ก็คือความเสี่ยงทั่วไปของการไปลงทุนในหลักทรัพย์ประเภทนั้น ๆ เอง เพราะกองทุนหลักปลายทางสำหรับ Feeder Fund นั้น ผู้จัดการกองทุนจะดูแลบริหารจัดการลงทุนให้เป็นไปตามนโยบายการลงทุนให้อยู่แล้ว ให้เหมาะสมกับสถานการณ์ในแต่ละขณะ โดยกองทุน FIF ในไทย ก็มีหน้าที่ใส่เงินลงทุนเข้าไปในกองทุนหลักเป็นสำคัญ ในส่วนของ Fund of Funds เอง บลจ.ไทยก็จะเลือกกองทุนหรือปรับเปลี่ยนน้ำหนักหรือเปลี่ยนกองให้เช่นเดียวกัน”

สำคัญ คือนักลงทุนต้องจัดพอร์ตและจัดสรรเงินลงทุนแบ่งเงินมาลงทุนให้เหมาะสมตามความสามารถในการรับความเสี่ยงของตัวเอง แล้วให้เวลากับการลงทุน ถ้าตั้งใจว่าอยากจะมีกองทุน FIF หุ้นโลก 10% ในพอร์ต และหากวันหนึ่ง..หุ้นโลกตกมาจนสัดส่วนเหลือ 8% คุณก็ควรจะซื้อเพิ่มเพื่อให้น้ำหนักกลับไปที่ 10% ของหุ้นในพอร์ต และหากวันหนึ่ง..หุ้นโลกกลับขึ้นไปจนทำให้สัดส่วนในพอร์ตเพิ่มเป็น 12% คุณก็สามารถขายออกได้ 2% เพื่อคงสัดส่วนหุ้นโลกในพอร์ตตามที่ตั้งใจเอาไว้ เป็นมุมมองในลักษณะการบริหารพอร์ตมากกว่า เป็นต้น”

“การลงทุนในต่างประเทศ” เป็นโอกาสในการทำกำไรและช่วยกระจายความเสี่ยงให้กับนักลงทุนไทยได้เป็นอย่างดี สำคัญคือจัดสรรเงินลงทุนของตัวเองให้เหมาะสมกับความสามารถในการรับความเสี่ยงของตัวเองให้ได้ก่อนเป็นอันดับแรก แล้วค่อยใช้ ‘กองทุน FIF’ มาเติมเต็มพอร์ตให้ตัวคุณเอง”

>> สนใจเปิดบัญชีกองทุนรวม: คลิกเลย !!

คำเตือน: ผลตอบแทนในอดีต มิได้รับประกันถึงผลตอบแทนในอนาคต ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง ก่อนตัดสินใจลงทุน