“ออมเงินเพื่อเกษียณ” ไม่เร่งด่วน...แต่ “สำคัญ”

“เป้าหมายเกษียณ” ไม่ว่าคุณจะเป็นใครก็ตามสุดท้ายแล้วจะต้องเดินทางไปสู่การเกษียณอย่างปฏิเสธไม่ได้... คุณเลือกได้ว่าอยากเกษียณแบบไหน ถ้าอยากเกษียณแบบสบาย ลองมาอ่านเคล็ดลับดี ๆ ที่หากคุณรู้ก่อนย่อมได้เปรียบ!!

หนึ่งในเป้าหมายการเงินที่มีความสำคัญสำหรับทุกคน นั่นก็คือ “เป้าหมายเกษียณ” ไม่ว่าคุณจะเป็นใครก็ตามสุดท้ายแล้วจะต้องเดินทางไปสู่การเกษียณอย่างปฏิเสธไม่ได้ แต่เป้าหมายนี้มักถูกละเลยด้วย “มิติของเวลา” ที่แต่ละคนต้องเผชิญ โดยเฉพาะในคนที่ยังอยู่ในช่วงเริ่มต้นวัยทำงาน เพราะมองว่า...“อีกนานกว่าจะไปถึง” ไม่รู้จะต้องรีบคิด รีบเก็บออมเพื่อเกษียณไปทำไม?

“แต่เวลาที่ว่านานนั้น แท้จริงกลับผ่านไปอย่างรวดเร็ว จนบางครั้งคุณเองก็อดแปลกใจไม่ได้ ย้อนกลับไปในปี2008 ‘วิกฤติการณ์ซับไพรม์ (Subprime Crisis)’ ที่เขย่าขวัญคนทั้งโลกมาแล้ว ตอนนี้ก็ผ่านไปเกิน 10 ปีแล้ว จนเรากำลังเจอกับวิกฤติรอบใหม่จาก ‘วิกฤติ COVID-19’ ในปัจจุบัน เผลอแปบเดียวเท่านั้นเอง จริงไหม?”

“การออมเงินเพื่อเกษียณ” ถือเป็นสิ่งที่จำเป็นที่ช่วยให้การใช้ชีวิตในช่วงวัยเกษียณของคุณมีความราบรื่นสามารถมีคุณภาพชีวิตที่ดีไม่ต่างกันกับก่อนเกษียณมากนัก นี่ยังไม่นับรวมเอาค่าใช้จ่ายที่อาจทำให้คุณต้องสะดุดในยามที่มีความจำเป็นต้องการใช้เงินเพื่อแก้ปัญหาอย่างด้านสุขภาพที่ทุกคนไม่อาจหลีกเลี่ยงได้เข้าไปอีกด้วยนะ

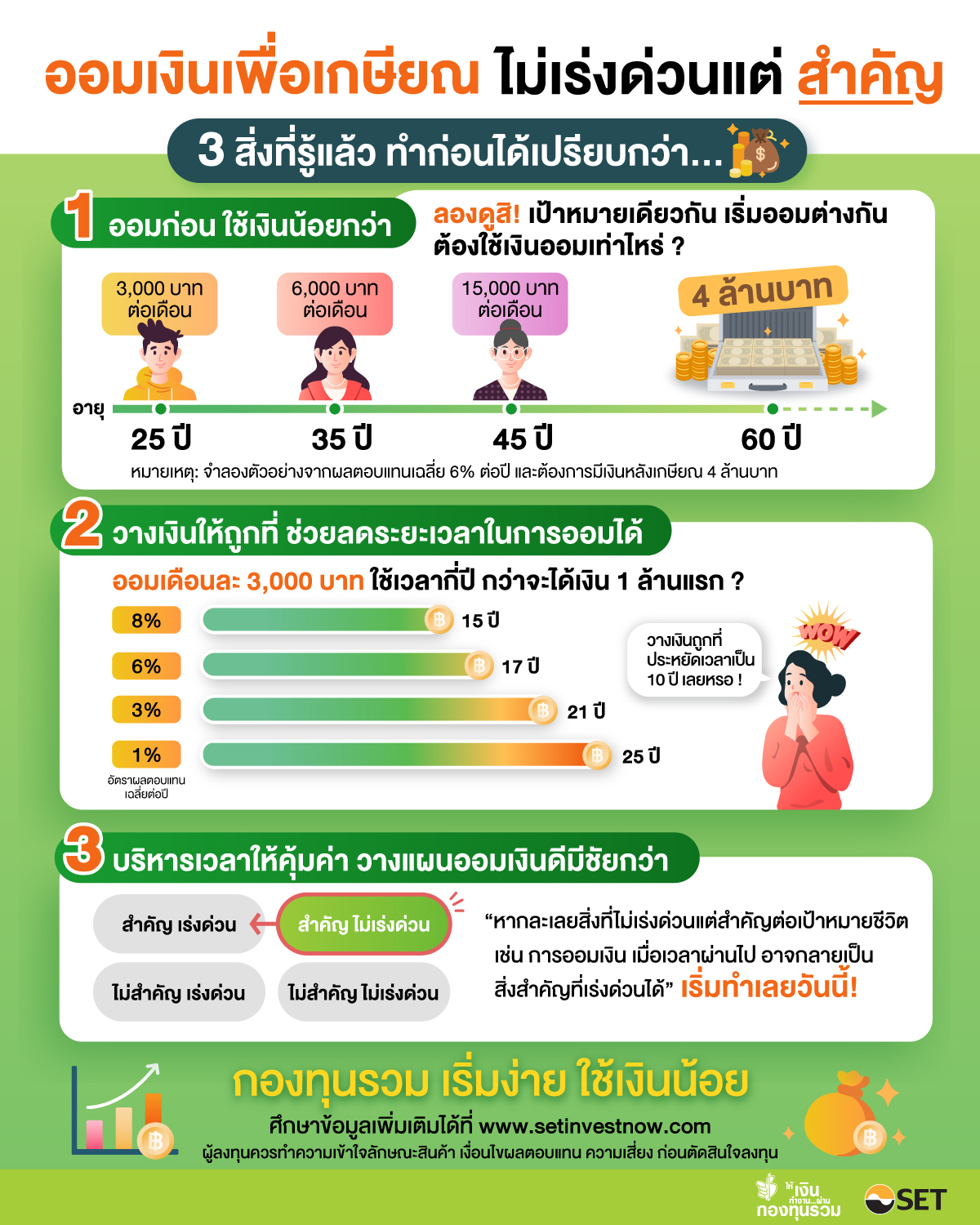

ถึงจุดนี้ คุณเห็นแล้วว่า “เป้าหมายเกษียณ” นั้น อาจสำคัญกว่าที่คุณคิดไว้มากทีเดียว แล้วตัวเลขเท่าไรดีล่ะสำหรับเป้าหมายเกษียณนี้ ถ้าอยากมีเงินใช้เดือนละ 16,667 บาท ไปอีก 20 ปีหลังเกษียณ (เกษียณอายุ 60 ปี) ถือว่าดีกว่าเงินเดือนขั้นต่ำในปัจจุบันที่ 15,000 บาท คุณก็ต้องมีเงินตอนเกษียณ 4 ล้านบาท โดยประมาณ

ซึ่งการจะไปถึงเป้าหมายนี้ มี 3 สิ่งที่ควรคำนึงถึง ได้แก่

ตัวอย่าง: ถ้าคุณเริ่มออมเงินเร็วตอนอายุ 25 ปี นำไปลงทุนที่ให้ผลตอบแทนเฉลี่ย 6% ต่อปี คุณจะเก็บเงินเพียงเดือนละ 3,000 บาท เพื่อจะมีเงิน 4 ล้านบาทตอนเกษียณ แต่ถ้าคุณเริ่มต้นออมเงินช้า มาเริ่มตอนอายุ 45 ปี คุณจะต้องเก็บเงินต่อเดือน 15,000 บาท เพื่อบรรลุเป้าหมายเดียวกัน จะเห็นว่าแม้จะเป็นเป้าหมายเดียวกัน แต่เริ่มต้นออมต่างกันก็ใช้เงินออมที่แตกต่างกัน

“แล้วจะไปหาผลตอบแทนเฉลี่ย 6% ต่อปีจากที่ไหนล่ะ? การลงทุนระยะยาวในหุ้นยังเป็นทางเลือกที่ตอบโจทย์การสร้างความมั่งคั่งให้เงินคุณเติบโตได้ดีสุด อย่างเช่น กลุ่ม ‘กองทุนหุ้นไทยขนาดใหญ่’ ที่มีผลตอบแทนเฉลี่ยย้อนหลัง 10 ปี อยู่ที่ 5.90% ต่อปี (ที่มา: บริษัท มอร์นิ่งสตาร์ รีเสิร์ช (ประเทศไทย), ข้อมูล ณ วันที่ 31 มี.ค. 64 แบ่งประเภทกองทุนตาม Morningstar Category) ในขณะที่กลุ่ม ‘กองทุนหุ้นโลก’ ก็สร้างผลตอบแทนในช่วงระยะเดียวกันได้เฉลี่ยถึง 7.0% ต่อปี (ที่มา: บริษัท มอร์นิ่งสตาร์ รีเสิร์ช (ประเทศไทย), ข้อมูล ณ วันที่ 31 มี.ค. 64) เป็นต้น”

ตัวอย่าง: เพื่อให้เห็นภาพ หากคุณต้องการมีเงิน 1 ล้านบาท โดยออมเงินเดือนละ 3,000 บาท ด้วยการลงทุนที่ให้ผลตอบแทนแตกต่างกันนั้น จะพบว่าถ้าการลงทุนนั้นมีผลตอบแทนเฉลี่ย 1% ต่อปี คุณต้องเก็บเงินเป็นระยะเวลา 25 ปี เพื่อจะบรรลุเป้าหมายเงิน 1 ล้านบาท

แต่ถ้าคุณนำเงินออมไปลงทุนที่ให้ผลตอบแทนเฉลี่ย 8% ต่อปี คุณจะใช้เวลาลดลงเหลือ 15 ปี ก็บรรลุเป้าหมายมีเงิน 1 ล้านบาทได้ โดย ‘ประหยัดเวลาได้ถึง 10 ปี’ เลยทีเดียว ดังนั้นการวางเงินให้ ‘ถูกที่-ถูกทาง’ นั้น ก็เป็นสิ่งจำเป็นอย่างยิ่งที่จะช่วยให้เงินทำงานได้อย่างเต็มประสิทธิภาพและช่วยย่นระยะเวลาให้แก่ผู้ที่วางเป้าหมายทางการเงินได้เป็นอย่างดี

“จะเห็นว่าสิ่งที่เป็นปัจจัยต่อการเติบโตของเงินลงทุนของคุณ จะประกอบด้วย 1) เงินออม 2) ผลตอบแทน และ 3) ระยะเวลาในการลงทุน แม้คุณจะเริ่มต้นออมเร็ว แต่หากไปเลือกออมไว้ ‘ผิดที่-ผิดทาง’ ที่ให้ผลตอบแทนต่ำคุณก็อาจต้องออมเงินด้วยเงินที่มากเพื่อบรรลุเป้าหมาย หรืออาจไม่สามารถบรรลุเป้าหมายเกษียณที่วางเอาไว้ได้เลยทีเดียว”

- สำคัญ...เร่งด่วน

- สำคัญ...ไม่เร่งด่วน

- ไม่สำคัญ...เร่งด่วน

- ไม่สำคัญ...ไม่เร่งด่วน

“ผู้ลงทุนเองก็ต้องบริหารจัดการเวลาการลงทุนของตัวเองให้คุ้มค่า เพราะหากละเลยไป สิ่งที่ ‘ไม่เร่งด่วน...แต่สำคัญ’ ต่อเป้าหมายชีวิต เช่น ‘การออมเพื่อเกษียณ’ ก็อาจจะกลายมาเป็นสิ่ง ‘สำคัญ...ที่เร่งด่วน’ ได้เช่นกัน เพราะเป้าหมายเกษียณถือเป็นเป้าหมายที่ทุกคนจะต้องเดินทางไปถึง ดังนั้นเริ่มต้นทำเลยตั้งแต่วันนี้ดีกว่า”

สำหรับ “การออมเพื่อเกษียณ” นั้น นอกจากจะต้องลงทุนให้ ‘ถูกที่-ถูกทาง’ แล้ว ตัวช่วยที่ดีอีกหนึ่งก็คงเป็นเรื่อง ‘เวลา’ เพราะยิ่งหากเริ่มต้นได้ไวเท่าไหร่จำนวนเงินที่ใช้เพื่อบรรลุเป้าหมายก็อาจจะไม่สูงเท่ากับไปเริ่มช่วงที่จะใกล้วัยเกษียณอย่างแน่นอน วันนี้...คุณเริ่มต้นออมเงินเพื่อเกษียณแล้วหรือยัง?

>> สนใจเปิดบัญชีกองทุนรวม : คลิกเลย !!