เทคนิคเลือกกองทุนรวมตราสารหนี้ เพื่อสร้างผลตอบแทนสม่ำเสมอ

แม้นักลงทุนจะลงทุนในตราสารหนี้ได้โดยตรง แต่ก็ต้องใช้เงินลงทุนจำนวนมาก การลงทุนผ่านกองทุนรวมตราสารหนี้ จึงเป็นทางเลือกที่น่าสนใจ เพราะใช้เงินลงทุนที่น้อยกว่า อีกทั้งมีการกระจายความเสี่ยง รวมถึงมีมืออาชีพคอยดูแล

รายได้หลักของกองทุนรวมตราสารหนี้มาจาก “ดอกเบี้ย” ที่ได้รับจากการถือครองตราสารหนี้นั้น ๆ โดยเมื่อกองทุนได้รับดอกเบี้ย ก็จะนำมาจ่ายเป็นเงินปันผล คืนให้กับผู้ถือหน่วยลงทุน ทำให้นักลงทุนได้รับผลตอบแทนสม่ำเสมอ

มาทำความรู้จักกับกองทุนรวมตราสารหนี้ พร้อมเทคนิคการเลือกกองทุน เพื่อสร้างผลตอบแทนสม่ำเสมอ

“ตราสารหนี้” เปรียบเหมือนสัญญาการกู้ยืมเงิน เมื่อภาครัฐหรือภาคธุรกิจ ต้องการจัดหาเงินทุน โดยการออกตราสารหนี้มาจำหน่ายให้แก่ ผู้มีเงินทุนหรือนักลงทุน เมื่อนักลงทุนนำเงินไปลงทุนในตราสารหนี้แล้ว จะเป็นผู้ให้กู้ หรือเรียกอีกอย่างหนึ่งว่า “เจ้าหนี้” ขณะที่ผู้ออกตราสารหนี้ จะเป็นผู้กู้ยืม หรือเรียกอีกอย่างหนึ่งว่า “ลูกหนี้”

โดยประเภทของตราสารหนี้ สามารถแบ่งได้จากผู้ออกตราสารและอายุของตราสาร กล่าวคือ ถ้าตราสารหนี้ที่ออกโดยภาครัฐ ที่มีอายุตั้งแต่ 1 ปีขึ้นไป จะเรียกว่า พันธบัตรรัฐบาล แต่ถ้ามีอายุต่ำกว่า 1 ปี จะเรียกว่า ตั๋วเงินคลัง ขณะที่ตราสารหนี้ที่ออกโดยภาคเอกชน ที่มีอายุตั้งแต่ 1 ปีขึ้นไป จะเรียกว่า หุ้นกู้ แต่ถ้าอายุต่ำกว่า 1 ปี จะเรียกว่า ตั๋วแลกเงิน หรือ ตั๋ว BE (Bill of Exchange) ส่วนตราสารหนี้ที่ออกโดยรัฐวิสาหกิจ ที่มีอายุตั้งแต่ 1 ปีขึ้นไป จะเรียกว่า พันธบัตรรัฐวิสาหกิจ เป็นต้น

สิ่งที่นักลงทุนจะได้รับจากการลงทุนในตราสารหนี้ ก็คือ อัตราดอกเบี้ย (Coupon Rate) ที่กำหนดไว้ โดยการจ่ายดอกเบี้ยนี้ จะจ่ายเป็นงวดทุก ๆ 3 เดือน 6 เดือน หรือ 1 ปี แล้วแต่ผู้ออกตราสารหนี้จะกำหนด ทำให้นักลงทุนได้รับผลตอบแทนสม่ำเสมอ นอกจากนี้ นักลงทุนยังมีโอกาสที่จะได้รับกำไรจากส่วนต่างราคาซื้อขาย (Capital Gain) หากขายได้ในราคาที่สูงกว่าราคาซื้อตราสารหนี้ แต่ถ้าขายได้ต่ำกว่าราคาซื้อก็จะขาดทุนในส่วนนี้ได้

อย่างไรก็ตาม แม้นักลงทุนรายย่อยจะสามารถลงทุนในตราสารหนี้ได้โดยตรง แต่ไม่สามารถลงทุนได้ทั้งหมด เนื่องจากตราสารหนี้บางตัวจะกำหนดให้เฉพาะนักลงทุนรายใหญ่หรือนักลงทุนสถาบันซื้อได้เท่านั้น หรืออาจจะกำหนดขั้นต่ำในการซื้อด้วยวงเงินที่สูง ซึ่งต้องใช้เงินลงทุนจำนวนมาก เช่น กำหนดขั้นต่ำในการซื้อที่ 500,000 บาท ถ้านักลงทุนมีเงินลงทุนไม่มากพอ ก็จะซื้อได้เพียงเล็กน้อยและไม่สามารถนำเงินที่เหลือไปกระจายความเสี่ยงโดยการซื้อตราสารหนี้ตัวอื่น ๆ ได้ ดังนั้น การลงทุนผ่านกองทุนรวมตราสารหนี้ จึงเป็นทางเลือกที่ดีและน่าสนใจ เพราะใช้เงินลงทุนที่น้อยกว่าการไปลงทุนเอง อีกทั้งกองทุนรวมมีการกระจายความเสี่ยงโดยการลงทุนในตราสารหนี้ประเภทต่าง ๆ รวมถึงมีผู้จัดการกองทุนมืออาชีพคอยดูแลการลงทุนให้อีกด้วย

โดยกองทุนรวมตราสารหนี้ รายได้หลักมาจาก “ดอกเบี้ย” ที่ได้รับจากการถือครองตราสารหนี้นั้น ๆ ซึ่งเมื่อกองทุนได้รับดอกเบี้ยกลับมาเป็นงวด ๆ จากตราสารหนี้ที่ถืออยู่ ก็จะนำมาจ่ายเป็นเงินปันผล คืนให้กับผู้ถือหน่วยลงทุน ทำให้นักลงทุนได้รับผลตอบแทนสม่ำเสมอ ทั้งนี้การจ่ายเงินปันผล จะจ่ายทุก ๆ 3 เดือน 6 เดือน หรืออย่างน้อยปีละ 1 ครั้ง จะขึ้นอยู่กับนโยบายการจ่ายเงินปันผลที่แต่ละกองทุนกำหนด (กองทุนรวมตราสารหนี้ ไม่ได้จ่ายเงินปันผลทุกกอง ต้องเลือกลงทุนในกองทุนตราสารหนี้ ชนิดจ่ายเงินปันผล)

วันนี้มาลองทำความรู้จักกับกองทุนรวมตราสารหนี้ พร้อมเทคนิคการเลือกกองทุน เพื่อสร้างผลตอบแทนสม่ำเสมอกัน

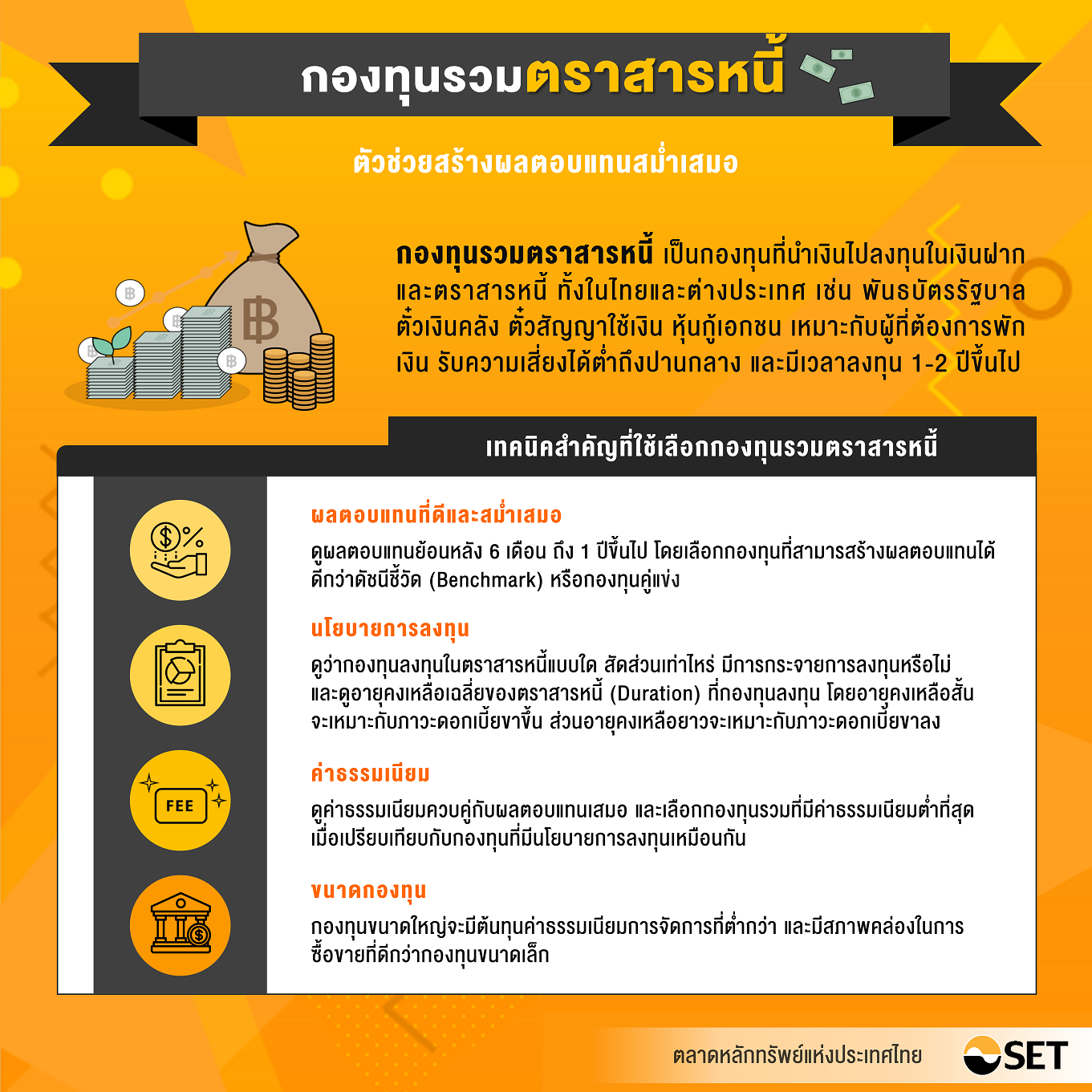

กองทุนรวมตราสารหนี้

กองทุนรวมตราสารหนี้ (Fixed Income Fund) เป็นกองทุนรวมที่นำเงินไปลงทุนในเงินฝากและตราสารหนี้ ทั้งในไทยและต่างประเทศ เช่น พันธบัตรรัฐบาล ตั๋วเงินคลัง บัตรเงินฝากของธนาคาร ตั๋วสัญญาใช้เงิน หุ้นกู้เอกชน เป็นต้น เหมาะกับผู้ที่ต้องการพักเงิน รับความเสี่ยงได้ต่ำถึงปานกลาง และมีระยะเวลาการลงทุนประมาณ 1-2 ปีขึ้นไป

เทคนิคสำคัญที่ใช้เลือกกองทุนรวมตราสารหนี้

1. ผลตอบแทนที่ดีและสม่ำเสมอ

เริ่มจากคัดเลือกกองทุนรวมตราสารหนี้ที่น่าสนใจ ด้วยการเปรียบเทียบผลตอบแทนของกองทุนตั้งแต่ 6 เดือน ถึง 1 ปีขึ้นไป โดยข้อมูลผลตอบแทนของแต่ละกองทุนรวมสามารถหาได้จากหนังสือชี้ชวนส่วนสรุป (Fund Fact Sheet) ว่าที่ผ่านมากองทุนรวมนั้นสามารถสร้างผลตอบแทนที่ดีหรือไม่ อีกทั้งควรดูผลตอบแทนระยะสั้นตั้งแต่ 1 เดือน ถึง 3 เดือน ประกอบกันด้วย เพื่อดูความสม่ำเสมอ โดยในระยะยาวต้องสามารถสร้างผลตอบแทนได้ดี และในระยะสั้นผลตอบแทนต้องมีความสม่ำเสมอ

นอกจากนี้ ยังต้องเปรียบเทียบผลตอบแทนกับดัชนีชี้วัด (Benchmark) เพื่อดูส่วนชดเชยความเสี่ยงจากการลงทุน (Spread) ว่าดีกว่าตลาดหรือไม่ รวมถึงเปรียบเทียบผลตอบแทนกับกองทุนรวมอื่น ๆ ที่อยู่ในกลุ่มเดียวกันหรือมีนโยบายการลงทุนใกล้เคียงกัน

2. นโยบายการลงทุน

ปัจจัยหนึ่งที่ทำให้กองทุนรวมตราสารหนี้แต่ละกอง สามารถสร้างผลตอบแทนได้แตกต่างกัน ก็คือ “การลงทุนในตราสารหนี้ที่มีอายุแตกต่างกัน” เช่น บางกองทุนมีการกระจายลงทุนในตราสารหนี้ที่มีอายุคงเหลือสั้นกว่า บางกองทุนจัดพอร์ตลงทุน โดยเน้นลงทุนในตราสารหนี้ที่อายุยาวกว่า เป็นต้น จึงควรดูว่ากองทุนรวมตราสารหนี้นั้น มีนโยบายการลงทุนในตราสารหนี้ที่มีอายุคงเหลือเป็นอย่างไร

โดยทั่วไปแล้วภาวะที่เอื้ออำนวยให้ลงทุนในกองทุนรวมที่มีอายุเฉลี่ยของตราสารยาว คือ ภาวะที่อัตราดอกเบี้ยได้ปรับขึ้นไปสูงมากแล้ว และมีโอกาสปรับขึ้นอีกเล็กน้อย หรือหากจะปรับก็มีโอกาสปรับลงมากกว่าปรับขึ้น ช่วงเวลานั้น อัตราดอกเบี้ย ณ จุดที่เข้าลงทุนก็จะสูง อีกทั้งเมื่ออัตราดอกเบี้ยปรับลดลงก็จะได้กำไรที่มากขึ้น เนื่องจากตราสารหนี้ที่มีอายุเฉลี่ยของตราสารที่ยาวมักได้กำไรมากเมื่ออัตราดอกเบี้ยปรับลดลงนั่นเอง

ส่วนช่วงเวลาที่เหมาะกับการลงทุนในกองทุนรวมที่มีอายุเฉลี่ยของตราสารสั้น คือ ภาวะตรงกันข้าม ที่อัตราดอกเบี้ยอยู่ในระดับต่ำมาก ดอกเบี้ยทรงตัวเริ่มไม่ลงต่อแล้ว และมีโอกาสที่ดอกเบี้ยจะปรับสูงขึ้น ช่วงเวลานั้น แม้จะได้อัตราดอกเบี้ย ณ จุดที่เข้าลงทุนต่ำ แต่การลงทุนในตราสารที่มีอายุสั้น ในเวลาไม่นาน ก็จะมีเงินครบกำหนดจากตราสารหนี้ฉบับเก่า ให้ได้นำเงินมาลงทุนต่อ (Re-Invest) ในตราสารหนี้ฉบับใหม่ ซึ่งดอกเบี้ยมีโอกาสสูงขึ้นได้เร็ว ขณะที่เมื่อดอกเบี้ยขึ้นก็ไม่ต้องรับผลขาดทุนมากนัก เพราะกองทุนที่มีอายุเฉลี่ยของตราสารสั้น เวลาติดลบ จะติดลบไม่มากเท่ากับกองทุนที่มีอายุเฉลี่ยของตราสารยาว

โดยสรุป หากอยากได้ผลตอบแทนที่เพิ่มขึ้น การเลือกกองทุนรวมตราสารหนี้ที่มีอายุเฉลี่ยของตราสาร (Portfolio Duration) ที่ยาว น่าจะดีกว่า แต่ขณะเดียวกันก็ต้องรับความเสี่ยงด้วยว่า หากลงทุนไปแล้วและอัตราดอกเบี้ยมีการปรับสูงขึ้น กองทุนรวมตราสารหนี้ที่มีอายุเฉลี่ยของตราสารที่ยาวกว่าก็มีสิทธิ์ปรับตัวลงได้แรงกว่าเช่นกัน

นโยบายต่อมาที่ต้องพิจารณา คือ “ความเสี่ยงของตราสารหนี้” ที่กองทุนเข้าไปลงทุน โดยดูว่ากองทุนนั้นมีนโยบายการลงทุนในตราสารหนี้ที่มีความเสี่ยง และมีโอกาสผิดนัดชำระหนี้มากน้อยเพียงใด ถ้าลงทุนในตราสารหนี้ภาครัฐ จะมีความเสี่ยงน้อย ตราสารหนี้ภาคสถาบันการเงิน จะมีความเสี่ยงมากขึ้น และตราสารหนี้ภาคเอกชน จะมีความเสี่ยงมากที่สุด สัดส่วนการกระจายการลงทุนในตราสารหนี้รูปแบบต่าง ๆ เป็นอย่างไร มีการกระจุกตัวอยู่ในตราสารหนี้ที่มีความเสี่ยงหรือไม่ โดยหากกองทุนรวมใด ลงทุนในตราสารหนี้ที่มีความเสี่ยงที่ต่ำกว่า ขณะเดียวกันก็ยังได้ผลตอบแทนที่ดี กองทุนรวมนั้นก็น่าสนใจ

3. ค่าธรรมเนียม

ค่าธรรมเนียมต่าง ๆ ที่กองทุนเรียกเก็บ ควรนำมาเปรียบเทียบกับผลตอบแทนที่กองทุนนั้นสามารถทำได้ และควรเปรียบเทียบกับกองทุนอื่น ๆ ที่มีนโยบายการลงทุนใกล้เคียงกัน

4. ขนาดกองทุน

กองทุนขนาดใหญ่มีต้นทุนค่าธรรมเนียมการจัดการที่ต่ำกว่า และมีสภาพคล่องในการซื้อขายที่ดีกว่ากองทุนขนาดเล็ก

ศึกษาเรื่องกองทุนรวมตราสารหนี้ เพื่อสร้างผลตอบแทนสม่ำเสมอ ผ่าน e-Learning หลักสูตร “กองทุนรวม The Series” ได้ฟรี!!! >> คลิกที่นี่

หมายเหตุ: บทความนี้เรียบเรียงเนื้อหาจาก e-Learning หลักสูตร “กองทุนรวม The Series” โดยตลาดหลักทรัพย์แห่งประเทศไทย ทั้งนี้ มีวัตถุประสงค์เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน