COVID ทำให้บริษัท ในตลาดหลักทรัพย์ฯ เปลี่ยนไปอย่างไร

Covid-19 สร้างผลกระทบอะไรบ้าง ต่อบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ ในภาพรวม ..มีความเปลี่ยนแปลงอย่างไร ..ผลตอบแทนจากการลงทุนยังมีหรือไม่ ..หุ้นกลุ่มไหนถูกกระทบหนัก ..หุ้นกลุ่มไหนมีโอกาสฟื้นตัวแรงกว่าตลาด ถ้าคุณมองออก ก็สร้างโอกาสเพิ่มได้

ปฏิเสธไม่ได้ว่า COVID-19 คือหนึ่งในปัจจัยสำคัญที่เข้ามาเร่ง และสร้างความเปลี่ยนแปลงต่อโลกอย่างมหาศาล ด้วยความสามารถในการแพร่ระบาดง่าย ในช่วงเวลาที่ผู้ติดเชื้อยังไม่มีอาการ ส่งผลให้ผู้คนจำนวนมากเป็นผู้แพร่เชื้อโดยไม่รู้ตัว ซึ่งสิ่งนี้เอง ได้ส่งผลให้กิจกรรมทางเศรษฐกิจทั่วโลกต้องเผชิญกับภาวะชะงักงัน อันนำไปสู่ภาวะเศรษฐกิจชะลอตัวที่รุนแรงมากที่สุดนับตั้งแต่สงครามโลกครั้งที่ 2

แน่นอนว่าเมื่อเป็นเช่นนั้น ประเทศไทย ซึ่งแม้จะเป็น 1 ในประเทศที่ควบคุมการแพร่ระบาดระลอกแรกได้ดีเป็นอันดับต้นๆ ของโลก ก็ได้รับผลกระทบอย่างหลีกเลี่ยงไม่ได้ เพราะเมื่อเจาะลึกไปดูสัดส่วนของเศรษฐกิจของไทยนั้นจะพบว่า ประเทศไทยมีสัดส่วนของรายได้มาจากการส่งออกทั้งสินค้าและบริการมากกว่า 60% ด้วยกัน

รูปที่ 1 : อัตราผลตอบแทนรายอุภาคธุรกิจ 1/1/2020 – 23/3/2020 | Source : Bloomberg.com

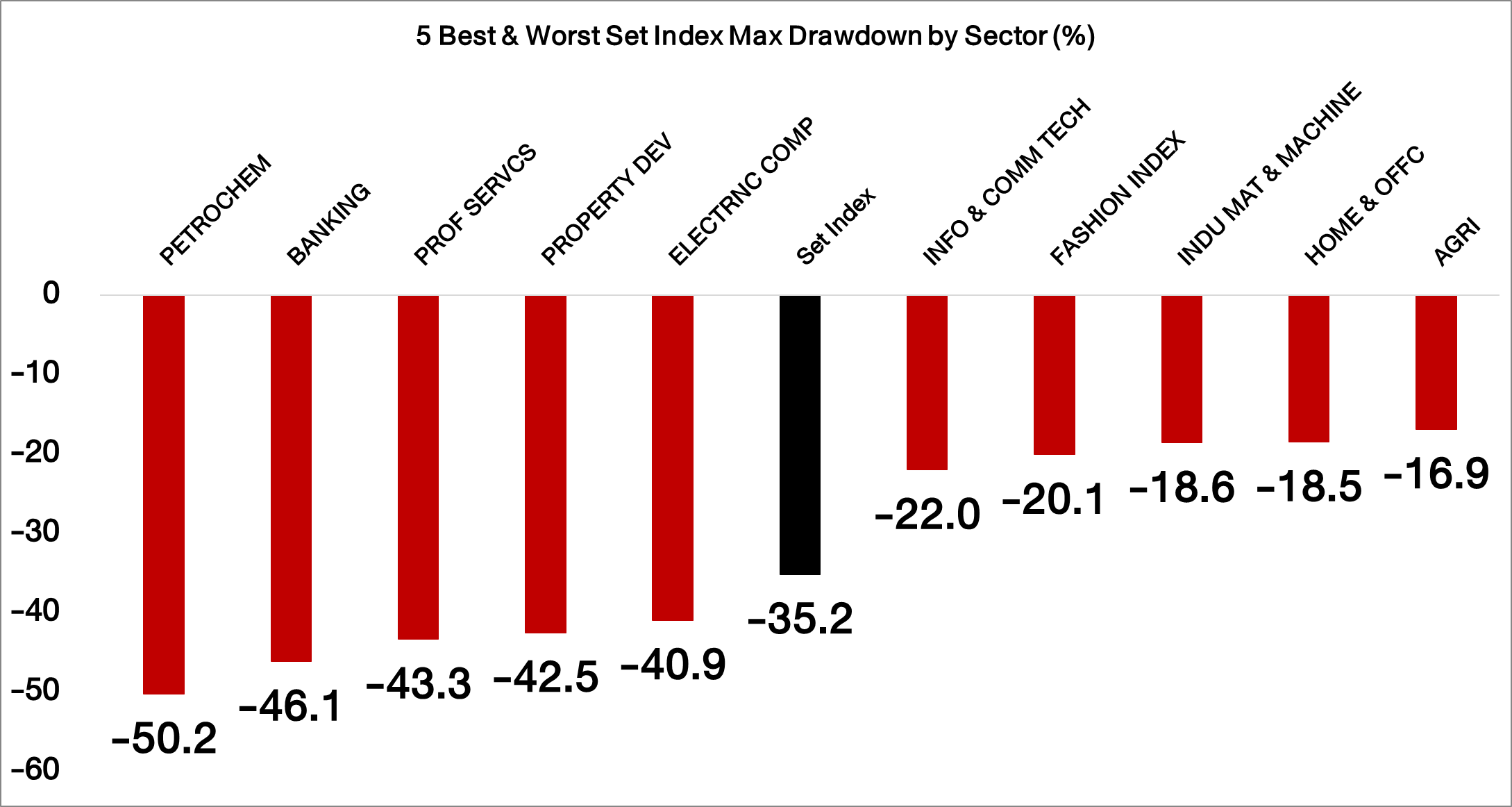

ส่งผลให้ SET index ซึ่งเป็นตัวแทนของตลาดหุ้นไทย ปรับตัวลงจากช่วงต้นปีสู่จุดต่ำสุด 23 มี.ค. 2020 ถึง 35% นำโดยกลุ่มปิโตรเคมี, ธนาคาร ผู้พัฒนาอสังหาริมทรัพย์ โรงพยาบาล และกลุ่มที่เกี่ยวข้องกับการท่องเที่ยว ในช่วงเวลาเดียวกันนั้นนักลงทุนต่างชาติก็มีปริมาณการขายสะสมมากกว่า 100,000 ล้านบาท ซึ่งมากกว่าการขายทั้งปี 2019 ถึง 2 เท่า จากความกังวลว่าผลการดำเนินงานของบริษัทจดทะเบียนทั้งหลาย ที่ซื้อขายกันอยู่ในตลาดหลักทรัพย์จะได้รับผลกระทบจากสถานการณ์ดังกล่าว

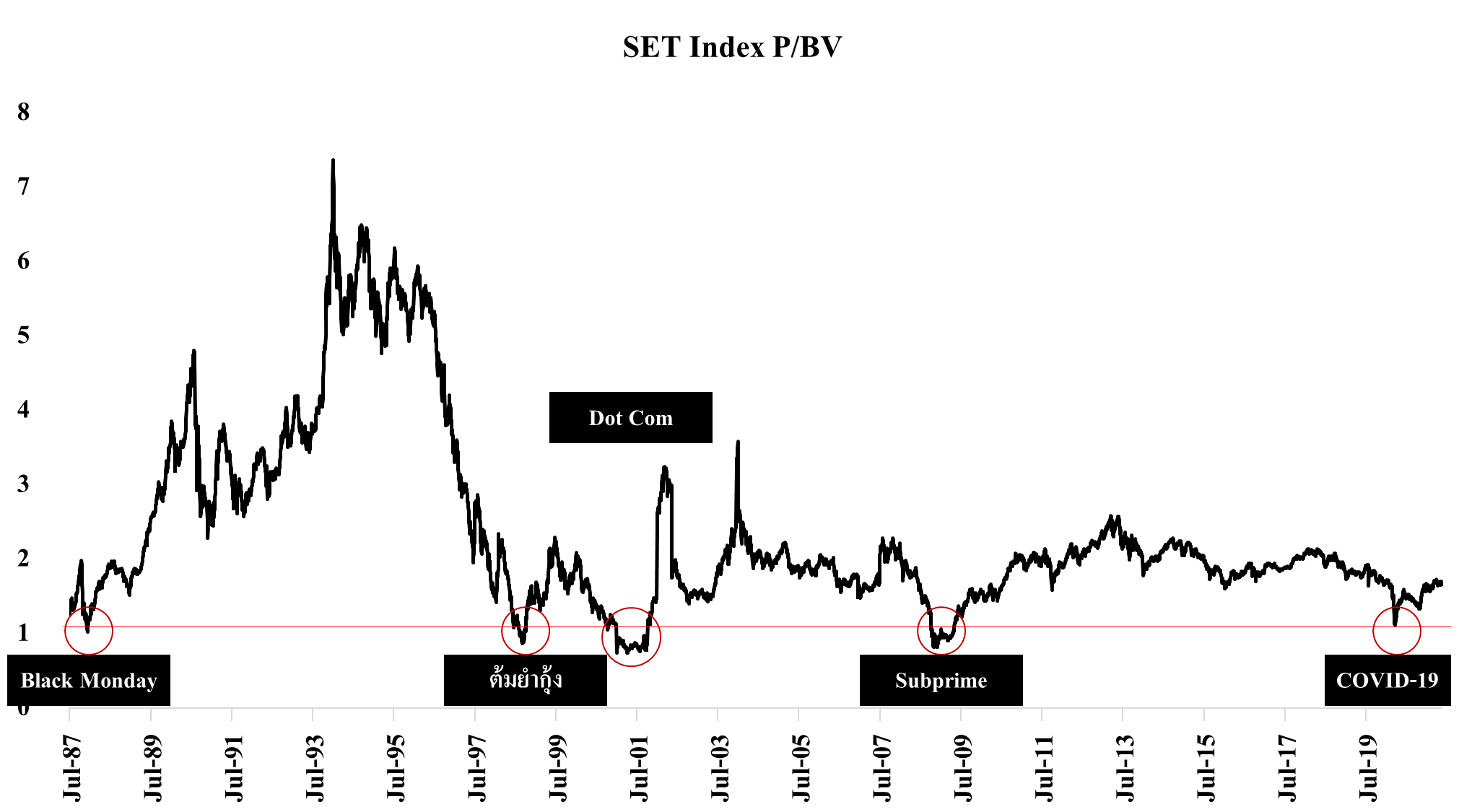

รูปที่ 2 : SET Index P/BV 1/1/1987 – 19/5/2021 | Source :www. Bloomberg.com

โดยการปรับตัวลงในครั้งนั้น ข้อมูลจาก SETSMART ระบุว่า 50% ของภาคธุรกิจที่จดทะเบียนซื้อขายอยู่ใน SET Index ปรับตัวลงมาซื้อขายกันที่ระดับต่ำกว่า 1 เท่าของมูลค่าทางบัญชี (P/BV) ซึ่งหมายถึงการที่นักลงทุนนั้นให้มูลค่าของหุ้นกลุ่มนั้นๆ ต่ำกว่ามูลค่าทรัพย์สินที่ถือครองทั้งหมดจริงเสียอีก ส่งผลให้ภาพรวมของ SET Index ซื้อขายกันในระดับที่ 1.12 เท่าของมูลค่าทางบัญชี ซึ่งเป็นระดับที่ต่ำที่สุดนับตั้งแต่วิกฤตซับไพรม์ในปี 2008 เป็นต้นมา

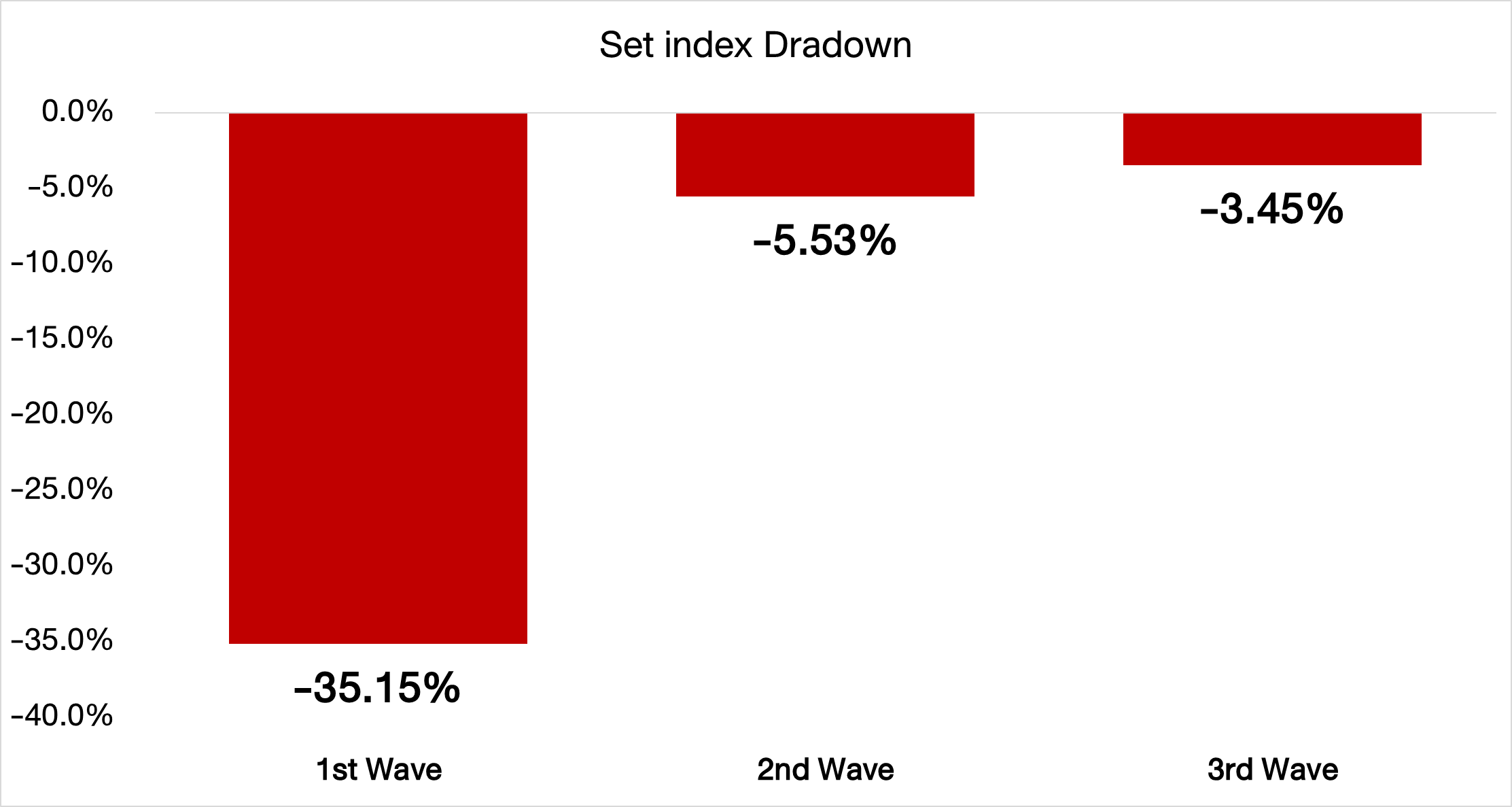

จากนั้นตลาดหุ้นไทยก็กลับมาฟื้นตัวจนเกิดการระบาดระลอกที่ 2 ช่วงปลายปี2020 ที่ผ่านมา แต่ SET Index กลับปรับตัวลงเพียงแค่ 5.53% ก่อนจะฟื้นตัวขึ้นไปทดสอบระดับ 1,600 จุด และชะลอความร้อนแรงลงจากการระบาดอีกระลอกซึ่งทำให้ SET Index ลดลง 3.35%

รูปที่ 3 : อัตราผลตอบแทน SET Index ระหว่างการแพร่ระบาดของ COVID-19 ระลอกที่ 1 (1/1/2021 – 23/3/2021) 2 (19/12/2020 – 10/02/2021) และ 3 (3 4/4/2021 – ปัจจุบัน | Source : www. Bloomberg.com

การเคลื่อนไหวของตลาดหุ้นเมื่อกับการระบาดระลอกที่ 2 และ 3 สะท้อนให้เห็นว่านักลงทุนมองการแพร่ระบาดเป็นปัจจัยชั่วคราวแต่ยังขาดความมั่นใจเนื่องจากเศรษฐกิจไร้ปัจจัยหนุนการเติบโต อีกทั้งในช่วงเวลาเดียวกันเศรษฐกิจโลกฟื้นตัวอย่างต่อเนื่องจึงส่งผลให้บางอุตสาหกรรมที่มีรายได้จากต่างประเทศไม่ได้รับผลกระทบจากปัจจัยในประเทศ ดังนั้น SET Index จึงปรับตัวลงน้อยกว่าการระบาดระลอกแรก

รูปที่ 4 : เปรียบเทียบ Bloomberg Earning Estimate ย้อนหลัง 5 ปี | Source : www. Bloomberg.com As of 15/05/2021

นักวิเคราะห์คาดการณ์กำไรต่อหุ้น (EPS) ของ SET Index ปี 2021 ที่ 81 บาทต่อหุ้น ซึ่งก็ยังไม่กลับไปที่ระดับก่อนระบาดรอบแรก (อยู่ที่ 87 บาทต่อหุ้น) เมื่อไปดูแต่ละอุตสาหกรรมพบว่ากลุ่มที่มีรายได้จากต่างประเทศซึ่งรับประโยชน์จากการฟื้นตัวของเศรษฐกิจโลกถูกปรับประมาณการกำไรขึ้นมาสูงกว่าช่วงก่อนแพร่ระบาดแล้ว เช่น กลุ่มปิโตรเคมี พลังงาน อิเล็กทรอนิกส์ การเกษตร วัสดุ และเดินเรือ ส่วนกลุ่มที่พึ่งพาการฟื้นตัวของเศรษฐกิจในประเทศอย่างธนาคาร อสังหาฯ ร้านอาหาร และท่องเที่ยว ประมาณการกำไรยังต่ำกว่าก่อนโควิด-19 ระบาดครั้งแรก ซึ่งราคาหุ้นของกลุ่มที่กำไรถูกปรับประมาณการขึ้นก็ฟื้นตัวต่างจากกลุ่มที่ยังรับแรงกดดันอย่างชัดเจน

รูปที่ 5 อัตราผลตอบแทนรายภาคธุรกิจ 23/3/2020 – 15/5/2021 | Source : www. Bloomberg.com

ยกตัวอย่างเช่น อุตสาหกรรมปิโตรเคมีที่ถึงแม้ว่าราคาจะร่วงแรงติดอันดับต้นๆ เมื่อมีการระบาดรอบแรก แต่เมื่อเศรษฐกิจทั่วโลกฟื้นตัวทำให้มีความต้องการผลิตภัณฑ์ปิโตรเคมีและพลาสติกอย่างมาก ซึ่งไม่มีความเชื่อมโยงกับสถานการณ์การแพร่ระบาดในประเทศ ราคาจึงฟื้นตัวจากจุดต่ำสุดปีที่แล้วถึง 164.83%

ด้านอุตสาหกรรมที่มีอิทธิพลต่อ SET Index แต่ยังไม่โดดเด่นมากนักอย่างกลุ่มพลังงาน ซึ่งราคาปรับตัวขึ้นมาจากจุดต่ำสุด 63% แม้ประมาณการกำไรจะกลับมาสูงกว่าก่อนการระบาดแล้ว แต่ก็สูงกว่าเพียงแค่ 4% เท่านั้น เพราะปัจจัยสำคัญที่กำหนดรายได้ของบริษัทก็คือราคาน้ำมันมีโอกาสปรับตัวขึ้นไปได้อีกไม่มากนัก ขณะที่กลุ่มธนาคารซึ่งเป็นอีกอุตสาหกรรมที่สำคัญของ SET Index ความกังวลต่อรายได้จากการปล่อยสินเชื่อที่ชะลอตัวและหนี้เสียที่ยังไม่น่าไว้วางใจในสถานการณ์เศรษฐกิจเช่นนี้ จึงสะท้อนผ่านราคาที่ฟื้นตัวขึ้นมาเพียง 53.14%

ทั้งหมดที่กล่าวมาเป็นภาพสะท้อนที่ชัดเจนถึงความแตกต่างระหว่างหุ้นที่รับปัจจัยหนุนและปัจจัยกดดันในตลาดหลักทรัพย์แห่งประเทศไทยคล้ายลักษณะ K-Shape ในภาคเศรษฐกิจ อย่างไรก็แล้วแต่สุดท้ายวัคซีนก็จะเข้ามาแก้ปัญหา วิกฤติโควิคจะผ่านพ้นไป เศรษฐกิจกลับมาเปิดเต็มที่อีกครั้ง และตลาดหุ้นฟื้นตัว แต่วิกฤติย่อมหยิบยื่นโอกาสมาให้เสมอ ในฐานะนักลงทุนต้องเตรียมตัวให้พร้อมคว้าโอกาสอยู่เสมอซึ่งมีปัจจัยที่ต้องติดตามดังนี้

ในระยะสั้นนักลงทุนต้องติดตามจำนวนผู้ติดเชื้อโควิด-19 หากตัวเลขเริ่มทรงตัวและมีแนวโน้มลดลง ก็เป็นสัญญาณที่ดีต่อเศรษฐกิจและตลาดหุ้น ส่วนในระยะยาว วัคซีน คือสิ่งสำคัญที่สุดซึ่งความเร็วในการฉีดเพื่อให้เกิดภูมิคุ้มกันหมู่ (Herd Immunity) เป็นปัจจัยที่ต้องติดตามอย่างใกล้ชิด เพราะการเปิดเมืองส่งผลต่อภาคการท่องเที่ยวโดยตรง ซึ่งมีอิทธิพลอย่างมากต่อการขยายตัวของเศรษฐกิจไทย

หลังจากทุกคนใช้ชีวิตภายใต้การแพร่ระบาดมาแล้ว 1 ปี ย่อมต้องส่งผลต่อพฤติกรรมไม่มากก็น้อย เริ่มต้นกันที่การทำงานซึ่งคงไม่มีใครไม่รู้จัก Work from Home อีกทั้งบริษัทและพนักงานเริ่มมีแนวโน้มทำงานในลักษณะนี้ต่อแม้การแพร่ระบาดจะลดลง โดยนักลงทุนต้องติดตามทั้งผลกระทบและการเปลี่ยนแปลงในธุรกิจพัฒนาอสังหาฯ รวมไปถึงกองทุนอสังหาฯ และ REITs ในขณะเดียวกันการ Work from Home ก็ส่งผลถึงพฤติกรรมการบริโภค ซึ่งชัดเจนว่าการจับจ่ายใช้สอยผ่านช่องทางออนไลน์เพิ่มขึ้นอย่างชัดเจน ร้านค้าและร้านอาหารหันมาแข่งขันในโลกออนไลน์และคาดว่าจะดำเนินต่อไปแม้สถานการณ์จะกลับมาเป็นปกติแล้ว ซึ่งอาจเรียกได้ว่าเป็น Megatrend ไปเรียบร้อยแล้ว โดยกลุ่มธุรกิจขนส่งและคลังสินค้ายังได้รับอานิสงส์จากการเปลี่ยนแปลงครั้งนี้ด้วย ซึ่งเห็นได้ชัดจากรายงานของ ทีมวิจัย Google, Temasek และ Bain & Company ที่เปิดเผยผลวิจัยระบุว่าปี 2563 ที่ผ่านมา อีคอมเมิร์ซ (E-commerce) ไทยเติบโตถึง 81% ขณะที่ผู้ใช้บริการหน้าใหม่ที่ขยายตัวมากขึ้นถึง 30% ในช่วงการล็อคดาวน์ที่ผ่านมา ไม่เพียงเท่านั้นการ 95% ของผู้ใช้บริการหน้าใหม่นั้นยังมีแนวโน้มที่จะใช้บริการต่อเนื่องไป แม้จะผ่านพ้นช่วงการล็อคดาวน์แล้วก็ตาม

รูปที่ 6 ผลกำไร/ขาดทุนของกลุ่มโรงแรมและท่องเที่ยว 2017-2020 | Source : www.setsmart.com

ด้านภาคการท่องเที่ยวซึ่งได้รับผลกระทบอย่างจัง จากการปิดพรมแดน และมาตรการห้ามเดินทางในบางช่วงเวลา ส่งผลให้ภาพรวมผลการดำเนินงานของกลุ่มท่องเที่ยวนั้น พลิกกลายเป็นขาดทุนครั้งแรกนับตั้งแต่ปี 2009 โดยมีผลขาดทุนเฉลี่ย 894.49 ล้านบาทต่อบริษัท ซึ่งความเร็วในการฉีดวัคซีนคือปัจจัยสำคัญที่จะช่วยให้ธุรกิจเหล่านี้ฟื้นตัวได้ เพราะหากช้าเกินไปแล้วอาจทำให้เกิดการเปลี่ยนแปลงทางพฤติกรรม และทำให้การฟื้นตัวที่ต้องการนั้นอาจเป็นไปได้ยากมากขึ้น แต่ในโลกที่ข้อมูลข่าวสารส่งถึงกันอย่างรวดเร็ว นักลงทุนอาจใช้ประโยชน์จากสิ่งนี้เพื่อติดตามการเปลี่ยนแปลงของพฤติกรรมการท่องเที่ยวได้

การขยายตัวของเศรษฐกิจสหรัฐฯ และจีนเป็นปัจจัยที่นักลงทุนจะพลาดไม่ได้เช่นกัน เพราะต้องยอมรับว่าทั้ง 2 ประเทศต่างเป็นมหาอำนาจของโลก และย่อมส่งผลต่อการส่งออกของประเทศไทยไม่ทางตรงก็ทางอ้อม ซึ่งเศรษฐกิจประเทศไทยพึ่งพารายได้จากการส่งออกไม่น้อยไปกว่าการท่องเที่ยว และการระบาดระลอกที่ 1 ซึ่งทำให้ทั่วโลกรวมไปถึงสหรัฐฯ และจีนต้อง lockdown ก็ส่งผลอย่างเห็นได้ชัดต่อภาคการส่งออกของไทย

ล่าสุดปัญหาการขาดแคลนชิป (Semiconductor) ที่สร้างผลกระทบไปทุกอุตสาหกรรมเป็นสิ่งที่ชี้ให้เห็นความสำคัญที่ประเทศพัฒนาแล้วต่างแย่งชิงความได้เปรียบในห่วงโซ่อุปทาน (Supply chain) เช่น สหรัฐฯ เน้นไปยังการผูกขาดด้านการออกแบบ ไต้หวันและเกาหลีใต้พัฒนาอย่างต่อเนื่องจนเป็นมหาอำนาจด้านการผลิต ยังมีเนเธอร์แลนด์และญี่ปุ่นซึ่งมุ่งเน้นไปยังเครื่องจักรที่ใช้ผลิตและวัตถุดิบ ซึ่งชิปจะก้าวขึ้นมามีบทบาทมากขึ้นทุกวันในโลกที่เข้าสู่ยุคแห่งเทคโนโลยีไม่น้อยไปกว่าความสำคัญของน้ำมันดิบ ดังนั้นบริษัทสัญชาติไทยจำเป็นต้องหาโอกาสเข้าไปสู่อุตสาหกรรมนี้เพื่อนำองค์ความรู้มาต่อยอดไปสู่ด้านที่เชี่ยวชาญ

สุดท้ายนี้ไม่ว่าสถานการณ์และพฤติกรรมจะเปลี่ยนไปอย่างไร แต่หากนักลงทุนหมั่นติดตามข้อมูล ปรับเปลี่ยนมุมมองการลงทุนให้สอดคล้องการเปลี่ยนแปลง เชื่อได้เลยว่าต้องคว้าโอกาสที่รออยู่ได้ไม่มากก็น้อย