ESG กับการลงทุนในหุ้นกลุ่มทรัพยากร

ผู้เขียน ผู้ช่วยศาสตราจารย์ ดร. รุ่งเกียรติ รัตนบานชื่น

ในช่วง 10 ปีที่ผ่านมา ความสนใจในการลงทุนอย่างยั่งยืน (Sustainable Investment) มีบทบาทมากยิ่งขึ้น โดยเป็นแนวทางการลงทุนที่ได้รับการพิสูจน์แล้วว่าหลักทรัพย์ที่มีความยั่งยืนไม่ได้มีผลตอบแทนที่ลดน้อยลง บทความนี้จะพาทุกท่านไปทำความรู้จัก ESG กับการลงทุนในหุ้นกลุ่มทรัพยากร มายิ่งขึ้น

ในช่วง 10 ปีที่ผ่านมา ความสนใจในการลงทุนอย่างยั่งยืน (Sustainable Investment) มีบทบาทมากยิ่งขึ้น โดยเป็นแนวทางการลงทุนที่ได้รับการพิสูจน์แล้วว่าหลักทรัพย์ที่มีความยั่งยืนไม่ได้มีผลตอบแทนที่ลดน้อยลง แต่สิ่งที่นักลงทุนได้รับเพิ่มเติมคือระดับความเสี่ยงที่ลดลงจากการที่บริษัทสามารถบริหารปัจจัยเสี่ยงในด้านต่าง ๆ ได้อย่างมีประสิทธิภาพ

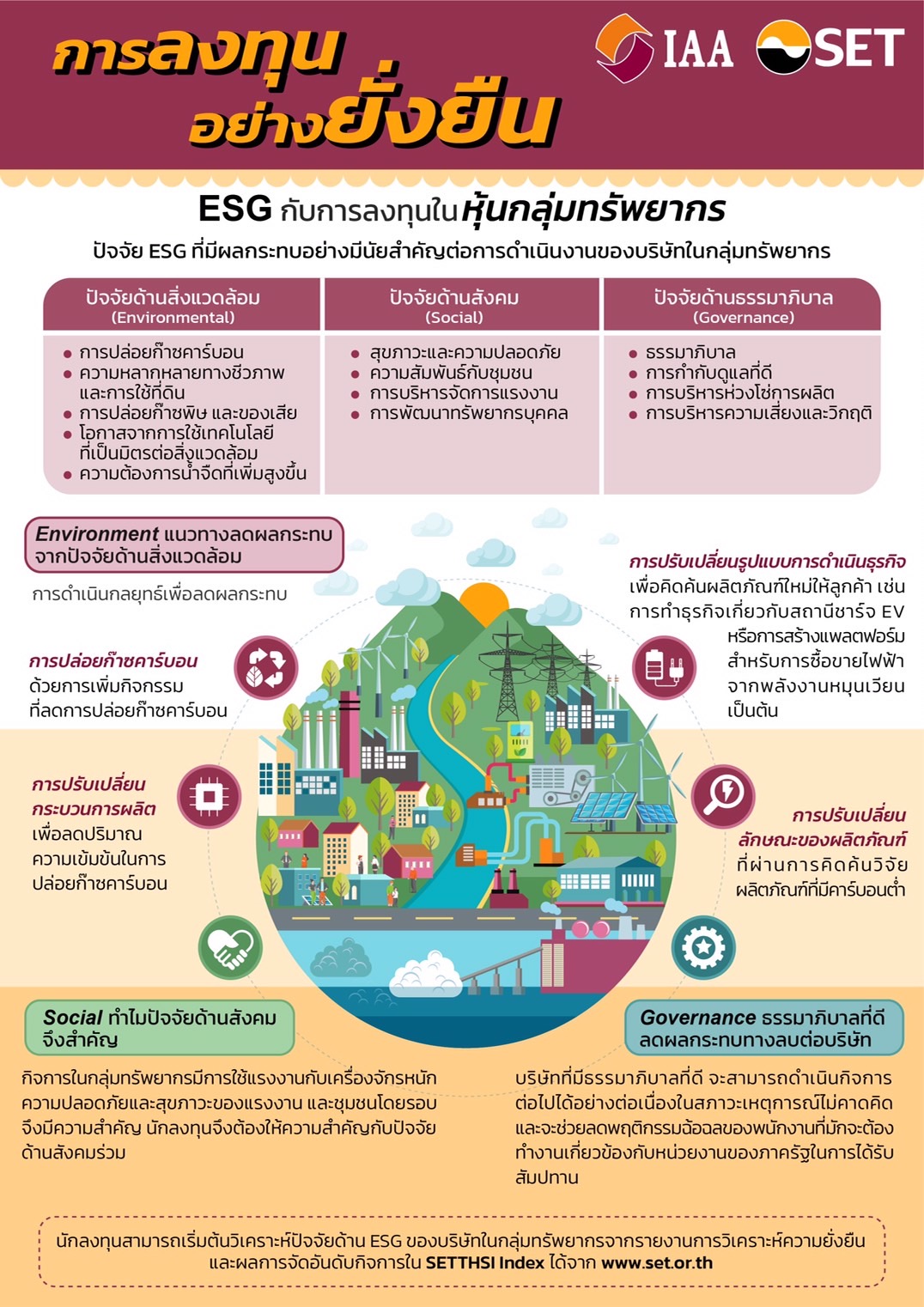

การลงทุนอย่างยั่งยืนนี้ นักลงทุนจะต้องประเมินว่ากระบวนการดำเนินงานของบริษัทมีผลกระทบต่อ 1) สิ่งแวดล้อม (Environmental) 2) สังคม (Social) และ 3) ธรรมาภิบาล (Governance) ในระดับใด และบริษัทมีการจัดการผลกระทบต่าง ๆ เหล่านั้นอย่างไร

เมื่อพิจารณาที่การดำเนินงานของหุ้นในกลุ่มทรัพยากรซึ่งเป็นกลุ่มอุตสาหกรรมที่ครอบคลุมกิจการที่มีห่วงโซ่การผลิตเกี่ยวข้องกับน้ำมัน ก๊าซธรรมชาติ การผลิตไฟฟ้า และการผลิตน้ำ จะพบว่าหุ้นในกลุ่มทรัพยากรมีความเกี่ยวเนื่องกับปัจจัยด้านสิ่งแวดล้อมค่อนข้างมาก โดยรูปแบบการดำเนินธุรกิจของบริษัทในกลุ่มอุตสาหกรรมนี้มีห่วงโซ่การผลิตเริ่มตั้งแต่การค้นหาทรัพยากร (Explore) หรือแหล่งพลังงานเพื่อนำมาผลิต (Produce) เป็นวัตถุดิบที่จะต้องไปผ่านกระบวนการกลั่น (Refine) หรือกระบวนการอื่นในการเปลี่ยนแปลงวัตถุดิบให้พร้อมใช้งานสำหรับผู้บริโภค (End-user)

โดยบริษัทในกลุ่มอุตสาหกรรมนี้อาจมีรูปแบบการดำเนินงานที่ครอบคลุมตั้งแต่ ต้นน้ำ(Upstream), กลางน้ำ (Midstream) และ ปลายน้ำ (Downstream) (เช่น PTT) หรือบางบริษัทอาจให้ความสำคัญเฉพาะกับ Upstream (เช่น BANPU, TOP, ESSO และ PTTEP) หรือแค่ Downstream ทั้งที่เป็นผู้ค้าปลีกพลังงาน (เช่น PTG) หรือผู้ผลิตขายไฟฟ้าจากพลังงานประเภทต่าง ๆ (เช่น BGRIM, CKP และ EGCO)

เนื่องจากพลังงานถือเป็นประเภทหนึ่งของสินค้าโภคภัณฑ์ที่ลักษณะของสินค้ามีมาตรฐานชัดเจน และสามารถใช้สินค้าจากผู้ผลิตรายใดก็ได้ จึงทำให้ราคาของสินค้ามีการเปลี่ยนแปลงไปตามอุปสงค์และอุปทานเป็นหลัก ผลการดำเนินงานของหุ้นในกลุ่มทรัพยากรจึงขึ้นอยู่กับความผันผวนของสภาวะเศรษฐกิจโดยรวมที่ส่งผลกระทบต่อระดับความต้องการใช้สินค้า และการเปลี่ยนแปลงของสภาวะภูมิอากาศที่ส่งผลกระทบต่อปริมาณการผลิตของบริษัทในกลุ่มทรัพยากร

ด้วยเหตุนี้ ตัวแปรสำคัญสำหรับการประเมินหุ้นในกลุ่มอุตสาหกรรมทรัพยากรจึงเป็นตัวแปรที่เรียกว่า ส่วนต่างราคา (Spread) ระหว่างระดับราคาของวัตถุดิบขั้นต้น และราคาขายสินค้าสำเร็จรูป โดยนักลงทุนจะวิเคราะห์ปริมาณการขายเพิ่มเติมเพื่อประเมินแนวโน้มการเติบโตของรายได้ และกำไรในอนาคต

อย่างไรก็ตามการวิเคราะห์หุ้นในกลุ่มทรัพยากรด้วยระดับราคาสินค้าโภคภัณฑ์เป็นการวิเคราะห์แบบดั้งเดิมที่ยังไม่ได้มีการคำนึงถึงปัจจัยด้าน ESG อย่างเหมาะสม ในความเป็นจริงปัจจัยด้าน ESG สามารถมีผลกระทบต่อการดำเนินงานของบริษัทได้อย่างมาก โดยหุ้นในกลุ่มทรัพยากรถือเป็นหุ้นที่มีระดับการปล่อยก๊าซคาร์บอนสูงที่สุด เพราะต้นกำหนดของพลังงานที่มนุษย์ใช้ในปัจจุบันเกิดจากน้ำมัน ก๊าซธรรมชาติ และถ่านหินซึ่งล้วนเป็นแหล่งพลังงานที่เกิดจากคาร์บอนทั้งสิ้น

นักวิชาการด้านสิ่งแวดล้อมได้ลงความเห็นว่าระดับก๊าซคาร์บอนในชั้นบรรยากาศของโลกเป็นสาเหตุหลักของการเปลี่ยนแปลงภูมิอากาศ (Climate Change) และทำให้อุณหภูมิของโลกเพิ่มขึ้นอย่างต่อเนื่องในช่วง 10 ปีที่ผ่านมา ความกังวลดังกล่าวจึงนำมาสู่ข้อตกลง Paris agreement ในปี ค.ศ. 2015 และรัฐบาลทั่วโลกต่างมีการกำหนดเป้าหมายเพื่อลดการปล่อยก๊าซคาร์บอนลงให้อยู่ในระดับที่เรียกว่า Net-Zero Carbon Emissions หรือสภาวะที่ไม่มีการปล่อยก๊าซคาร์บอนเลยจากกิจกรรมทางเศรษฐกิจทั้งหมดภายในปี ค.ศ. 2050

ด้วยเหตุนี้จึงทำให้รัฐบาลทั่วโลกมีการวางนโยบายเพื่อสนับสนุนประชาชนในการซื้อสินค้าที่ลดการปล่อยก๊าซคาร์บอน และออกกฎหมายเพื่อลดการปล่อยก๊าซคาร์บอน ซึ่งทำให้หุ้นในกลุ่มทรัพยากรได้รับผลกระทบเชิงลบค่อนข้างมากในหลายมิติได้แก่

- ปริมาณการขายผลิตภัณฑ์ที่เกี่ยวโยงกับการปล่อยก๊าซคาร์บอนลดน้อยลง

- ค่าใช้จ่ายในการลงทุนเพื่อการพัฒนาและวิจัย (R&D) เพิ่มสูงขึ้นเพื่อปรับปรุงกระบวนการผลิตให้เป็นมิตรต่อสิ่งแวดล้อม

- ค่าใช้จ่ายใหม่ที่เกิดขึ้นจากการซื้อ Carbon Credit (สิทธิที่เกิดจากการลดปริมาณการปล่อยก๊าซคาร์บอน) เพื่อหักล้างการปล่อยก๊าซคาร์บอนของธุรกิจ

- ต้นทุนในช่วงเปลี่ยนผ่านทางธุรกิจไปสู่การผลิตพลังงานที่มาจากแหล่งพลังงานทางเลือกเช่นพลังงานแสงอาทิตย์ พลังงานลม และพลังงานน้ำ เป็นต้น

- การลงทุนในสินทรัพย์ถาวร (CAPEX) มีแนวโน้มสูงขึ้นเพื่อรองรับการเปลี่ยนแปลงของรูปแบบการดำเนินธุรกิจ หรือปรับปรุงเครื่องจักรและโรงงานในปัจจุบันเพื่อลดการปล่อยก๊าซคาร์บอน

ถึงแม้ส่วนต่างของราคา (Spread) อาจไม่เปลี่ยนแปลงมากนัก แต่กำไรของกิจการ และกระแสเงินสดของกิจการที่สร้างได้ในแต่ละปีอาจต้องพบกับค่าใช้จ่ายใหม่ที่เพิ่มสูงขึ้น และในอนาคตประเทศไทยอาจมีการบังคับใช้กลไกตลาดในการลดการปล่อยก๊าซเรือนกระจกด้วย Carbon Credit เพื่อให้สอดคล้องกับแนวทางการแก้ไขปัญหาการปล่อยก๊าซคาร์บอนในประเทศพัฒนาแล้ว

ความเกี่ยวโยงกับผลกระทบต่อสิ่งแวดล้อมที่สูง ทำให้หุ้นในกลุ่มทรัพยากรจะต้องวางแผนเก็บรวบรวมข้อมูลการปล่อยก๊าซประเภทต่าง ๆ ในปัจจุบันของตน และเตรียมพร้อมสำหรับการรายงานผลกระทบต่อสิ่งแวดล้อมตามหลักเกณฑ์ที่แนะนำโดย TCFD (Task Force on Climate-Related Financial Disclosures) ซึ่งเป็นรายงานที่กระตุ้นให้บริษัทต่าง ๆ จะต้องมีโครงสร้างองค์กร (Governance) กลยุทธ์ (Strategy) การบริหารความเสี่ยง (Risk Management) และการกำหนดดัชนีชี้วัด (Metrics and Targets) ที่เกี่ยวข้องกับการบริหารจัดการความเสี่ยงจากการเปลี่ยนแปลงของสภาวะอากาศ

ดังนั้นหากบริษัทในกลุ่มทรัพยากรยังไม่ได้มีการเตรียมพร้อมในเรื่องการบริหารความเสี่ยงด้านสภาวะอากาศและการรายงานผลให้นักลงทุนรับทราบ นักลงทุนสามารถประเมินเบื้องต้นได้เลยว่าผลการดำเนินงานของบริษัทดังกล่าวในปัจจุบันยังเป็นผลการดำเนินงานที่ไม่ได้สะท้อนผลกระทบทางลบที่บริษัทจะต้องเผชิญ จากความเสี่ยงด้านกฎเกณฑ์การรักษาสิ่งแวดล้อมที่เข้มงวดมากยิ่งขึ้นในอนาคต

ความเสี่ยงสำคัญสามารถจำแนกเป็น 2 ประเภทได้แก่ 1) Transition Risks ที่เป็นความเสี่ยงระหว่างการเปลี่ยนผ่านของระบบเศรษฐกิจจากระบบเศรษฐกิจดั้งเดิมไปสู่ระบบเศรษฐกิจที่มีปริมาณคาร์บอนต่ำ และ 2) Physical Risks ซึ่งเป็นความเสี่ยงในสภาวะวิกฤติที่เกิดจากภัยธรรมชาติที่รุนแรง หรือเหตุการณ์ที่ส่งผลต่อการหยุดชะงักของห่วงโซ่การผลิตของกิจการ

ถึงแม้บริษัทในกลุ่มอุตสาหกรรมทรัพยากรจะเป็นบริษัทน้ำมันและก๊าซธรรมชาติที่ไม่สามารถเปลี่ยนแปลงธุรกิจจนลดการปล่อยก๊าซคาร์บอนให้เหลือศูนย์ได้ แต่กิจการเหล่านี้สามารถดำเนินกลยุทธ์ที่สอดรับกับแนวโน้มการเป็นมิตรต่อสิ่งแวดล้อมในอนาคตได้ดังแสดงในตาราง 1

ตาราง 1 ตัวอย่างกลยุทธ์การเปลี่ยนผ่าน (Energy Transition Strategies)

| ประเภท | รายละเอียด |

การหักล้างการปล่อยก๊าซคาร์บอน | การเพิ่มกิจกรรมที่ลดการปล่อยก๊าซคาร์บอนเพื่อหักล้างกับการปล่อยก๊าซคาร์บอนของธุรกิจหลัก เช่น การปลูกป่า การซื้อคาร์บอนเครดิต การใช้ไฟฟ้าในโรงงานจากพลังงานหมุนเวียน |

การปรับเปลี่ยนกระบวนการผลิต | ลดปริมาณความเข้มข้นในการปล่อยก๊าซคาร์บอน เช่นการประยุกต์ใช้เครื่องจักรที่มาจากพลังงานไฟฟ้า การประยุกต์ใช้เทคโนโลยีดิจิทัล และการเพิ่มประสิทธิภาพของเครื่องจักร |

การปรับเปลี่ยนลักษณะของผลิตภัณฑ์ที่บริษัทนำเสนอ | คิดค้น วิจัย และนำเสนอผลิตภัณฑ์ที่มีคาร์บอนต่ำ เช่นการคิดค้นวิจัยในแหล่งพลังงานใหม่ได้แก่ Hydrogen และ Biofuels เพื่อมาแทนที่น้ำมันเป็นต้น |

การปรับเปลี่ยนรูปแบบการดำเนินธุรกิจ | ปรับวิธีการดำเนินธุรกิจเพื่อคิดค้นช่องทางใหม่ในการนำเสนอผลิตภัณฑ์ให้ลูกค้า หรือการคิดค้นผลิตภัณฑ์ใหม่ เช่นการทำธุรกิจเกี่ยวกับสถานีชาร์จ EV หรือการสร้างแพลตฟอร์มสำหรับการซื้อขายไฟฟ้าจากพลังงานหมุนเวียน เป็นต้น |

นอกจากปัจจัยด้านสิ่งแวดล้อมดังกล่าวข้างต้น หุ้นในกลุ่มอุตสาหกรรมทรัพยากรยังต้องให้ความสำคัญกับปัจจัยด้านสังคมร่วมด้วย ซึ่งเกี่ยวข้องกับความปลอดภัยและสุขภาวะของแรงงานในการประกอบธุรกิจ เพราะธุรกิจเหล่านี้มักจะเกี่ยวข้องกับการทำงานร่วมกับเครื่องจักรใหญ่ และในพื้นที่ห่างไกล (เช่น การขุดเหมือง หรือการขุดเจาะน้ำมันเป็นต้น) ยิ่งไปกว่านั้นบริษัทจะต้องมีกลไกในการบริหารจัดการชุมชนโดยรอบอย่างมีประสิทธิภาพ ไม่สร้างผลกระทบต่อการดำรงชีวิตของชุมชนที่อาศัยอยู่ใกล้เคียงกับทำเลที่ตั้งของแหล่งทรัพยากรของบริษัท

ในส่วนของปัจจัยด้านธรรมาภิบาล จะเกี่ยวข้องกับความสามารถของบริษัทในการกำหนดโครงสร้างการบริหารงาน ผู้รับผิดชอบ และแผนงานเพื่อรองรับการดำเนินธุรกิจอย่างต่อเนื่อง หรือที่เรียกว่า Business Continuity Plan ซึ่งเหตุการณ์ไม่คาดคิดสามารถเกิดขึ้น และมีผลกระทบอย่างมีนัยสำคัญต่อผลการดำเนินงานทางการเงินได้ เช่น เหตุขัดข้องในกระบวนการผลิต เหตุที่เกิดจากภัยธรรมชาติ หรือเหตุที่เกิดจากการหยุดชะงักในบางส่วนของห่วงโซ่การผลิต เป็นต้น นอกจากนี้การกำหนดจรรยาบรรณธุรกิจที่เหมาะสมจะช่วยลดพฤติกรรมฉ้อฉลของพนักงานที่มักจะต้องทำงานเกี่ยวข้องกับหน่วยงานของภาครัฐในการได้รับสัมปทานเพื่อดำเนินธุรกิจ

กล่าวโดยสรุปปัจจัย ESG ที่มีผลกระทบอย่างมีนัยสำคัญต่อผลการดำเนินงานของกิจการในกลุ่มทรัพยากรสามารถสรุปได้ตามตาราง 2

ตาราง 2 ปัจจัย ESG ที่นักลงทุนต้องประเมินสำหรับหุ้นในกลุ่มทรัพยากร

ปัจจัยด้านสิ่งแวดล้อม (Environmental) |

|

ปัจจัยด้านสังคม (Social) |

|

ปัจจัยด้านธรรมาภิบาล (Governance) |

|

กรณีศึกษาที่น่าสนใจของบริษัทกลุ่มทรัพยากรที่สามารถบริหารจัดการความเสี่ยงจากปัจจัย ESG ที่ดี คือ วิกฤติด้านพลังงานที่เกิดจากสงครามระหว่างรัสเซียและยูเครน ที่นำมาสู่การหยุดชะงักของการส่งก๊าซธรรมชาติไปสู่ประเทศใน Euro Zone ทำให้บริษัทในกลุ่มทรัพยากรที่มีการวางแผนล่วงหน้าในการลดการผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิล มีแผนเพิ่มการผลิตไฟฟ้าจากพลังงานทางเลือก หรือเป็นบริษัทที่มีการบริหารความเสี่ยงด้านราคาสินค้าโภคภัณฑ์ที่ดี จะสามารถลดกระทบเชิงลบจากราคาเชื้อเพลิงฟอสซิลที่สูงได้ วิกฤติพลังงานจึงเป็นสถานการณ์ที่เน้นย้ำว่าบริษัทที่มีเป้าหมายการลดการปล่อยก๊าซคาร์บอนที่ชัดเจนจะสามารถมีผลการดำเนินงานทางการเงินที่ยั่งยืนได้ในอนาคต

ด้วยเหตุนี้นักลงทุนจะต้องมีการนำข้อมูลที่เกี่ยวข้องกับกลยุทธ์การบริหารปัจจัย ESG ดังสรุปในตาราง 2 มาประเมินว่าบริษัทดังกล่าวมีผลการดำเนินงานของแต่ละปัจจัยอย่างไร โดยหากหุ้นที่นักลงทุนสนใจไม่ได้มีการรายงานข้อมูลในประเด็นดังกล่าวข้างต้นนักลงทุนจะต้องใช้ความระมัดระวังในการลงทุน เพราะการไม่เตรียมพร้อมข้อมูลในการรายงานข้อมูลดังกล่าวอาจสะท้อนถึงการไม่ตระหนักถึงความเสี่ยงของกิจการในการบริหารความเสี่ยงด้าน ESG และสุดท้ายแล้วจะนำมาสู่ผลกระทบเชิงลบต่อผลการดำเนินงานทางการเงินของกิจการในที่สุด

นักลงทุนสามารถเริ่มต้นวิเคราะห์ปัจจัยด้าน ESG ของบริษัทในกลุ่มทรัพยากรจากรายงานการวิเคราะห์ความยั่งยืน และผลการจัดอันดับกิจการใน SETTHSI Index ซึ่งเป็นการวิเคราะห์และจัดทำโดยศูนย์พัฒนาธุรกิจเพื่อความยั่งยืน ตลาดหลักทรัพย์แห่งประเทศไทย และสามารถศึกษาข้อมูลได้จาก https://www.setsustainability.com/page/thsi-thailand-sustainability-investment

สุดท้ายนี้หากนักลงทุนสนใจเริ่มต้นลงทุนในหุ้นกลุ่มต่าง ๆ และต้องการข้อมูลเพื่อนำไปวิเคราะห์เชิงลึก ตลาดหลักทรัพย์ฯ นักลงทุนสามารถสมัครใช้บริการ SETSMART ได้เพียงในราคา 250 บาทต่อเดือน คลิกที่นี่

นอกจากนี้ นักลงทุนยังสามารถค้นหาข้อมูลหุ้นที่น่าสนใจแบบครบทุกมิติจากบทวิเคราะห์หลักทรัพย์ คลิกที่นี่

Disclaimer : ข้อมูลบริษัทจดทะเบียนที่ปรากฏนี้เป็นเพียงการนำเสนอข้อมูลในอีกรูปแบบหนึ่งเพื่อให้ผู้ลงทุนสามารถเข้าใจได้ง่ายขึ้นโดยการอิงกับไลฟ์สไตล์ (Lifestyle Based) หรือกระแส (Trend) ซึ่งรวบรวมมาจากข้อมูลที่เผยแพร่ผ่านช่องทางของตลาดหลักทรัพย์แห่งประเทศไทย (“ตลาดหลักทรัพย์ฯ”) อย่างไรก็ตาม ตลาดหลักทรัพย์ฯ ไม่รับรองความถูกต้องครบถ้วน หรือความเป็นปัจจุบันของข้อมูลดังกล่าวรวมทั้งไม่ได้ให้คำแนะนำเกี่ยวกับการลงทุนใด ๆ ในหลักทรัพย์ของบริษัทจดทะเบียน และตลาดหลักทรัพย์ฯ ไม่ต้องรับผิดชอบในความเสียหายหรือสูญหายจากการนำข้อมูลที่ปรากฏนี้ไปใช้ในทุกกรณี