สร้างพอร์ตกองทุนรวมแบบ Step by step

แม้ว่ากองทุนรวมจะมีการกระจายความเสี่ยงตามนโยบายการลงทุนแล้วก็ตาม แต่อาจจะยังไม่ได้ตอบโจทย์การลงทุนของแต่ละบุคคล ดังนั้น การสร้างพอร์ตกองทุนรวมของตัวเองจึงเป็นสิ่งจำเป็น

สิ่งสำคัญในการสร้างพอร์ตกองทุนรวมให้ประสบความสำเร็จ คือ ต้องรู้จักเป้าหมายของตนเอง รู้จักความเสี่ยง รู้จักกรอบการลงทุน และมีวินัยในการลงทุนอย่างต่อเนื่อง

การลงทุนที่มีโอกาสบรรลุเป้าหมายที่วางไว้จะต้องมี “การบริหารจัดการพอร์ตการลงทุนที่ดี” มีการกระจายความเสี่ยงอย่างสมดุล มีความหลากหลาย แต่ไม่กระจัดกระจายหรือมากเกินไป ที่สำคัญคือ ต้องมีสัดส่วนการลงทุนที่เหมาะกับตัวเอง ไม่ว่าจะเป็นระดับความเสี่ยงที่ยอมรับได้ หรือเป้าหมายการลงทุน เป็นต้น

ถึงแม้ว่า โดยทั่วไปกองทุนรวมจะมีการกระจายการลงทุนตามที่ระบุไว้ในนโยบายการลงทุนแล้วก็ตาม แต่ก็อาจจะยังไม่ได้ตอบโจทย์เป้าหมายในการลงทุนของแต่ละบุคคล ดังนั้น เพื่อจัดสรรเงินลงทุนให้เหมาะกับวัตถุประสงค์และระดับความเสี่ยงที่เรายอมรับได้ จึงควรสร้างพอร์ตกองทุนรวมของตัวเอง

หากพร้อมแล้ว มาเริ่มสร้างพอร์ตกองทุนรวมเพื่อบรรลุเป้าหมายชีวิต แบบ Step by Step กันเลย!

4 ขั้นตอน สร้างพอร์ตกองทุนรวมแบบ Step by Step

Step 1. กำหนดกรอบการลงทุนระยะยาว

ขั้นตอนแรก จะเป็นการกำหนด “กรอบการจัดสรรเงินลงทุน” ไปในสินทรัพย์ประเภทต่าง ๆ (Asset Class) ให้เหมาะกับระดับความเสี่ยงที่ตัวเองยอมรับได้ เช่น

* Conservative Portfolio เหมาะกับคนที่ยอมรับความผันผวนได้น้อยหรือแทบจะไม่ได้เลย ต้องการรักษาเงินลงทุนให้ปลอดภัย เช่น ยอมขาดทุนได้ไม่เกิน 5% การลงทุนส่วนใหญ่จึงควรเน้นลงทุนในสินทรัพย์เสี่ยงต่ำ โดยกรอบของสินทรัพย์เสี่ยงต่ำจะอยู่ที่ 40-60% สินทรัพย์เสี่ยงปานกลางอยู่ที่ 20-40% และสินทรัพย์เสี่ยงสูงอยู่ที่ 10-30%

* Moderate Portfolio เหมาะกับคนที่ยอมรับความผันผวนได้ระดับหนึ่ง แต่ต้องไม่มากจนเกินไป เพื่อแลกกับการได้รับผลตอบแทนที่สูงขึ้น เช่น ยอมขาดทุนได้ 5-15% การลงทุนส่วนใหญ่จึงเน้นลงทุนในสินทรัพย์เสี่ยงปานกลาง-สูง โดยกรอบของสินทรัพย์เสี่ยงต่ำจะอยู่ที่ 10-30% สินทรัพย์เสี่ยงปานกลางอยู่ที่ 30-40% และสินทรัพย์เสี่ยงสูงอยู่ที่ 50-60%

* Aggressive Portfolio เหมาะกับคนที่รับความเสี่ยงได้สูง ไม่กังวลกับความผันผวนที่เกิดขึ้นระหว่างการลงทุนเท่าใดนัก เพราะมุ่งหวังจะได้รับผลตอบแทนที่สูงขึ้น เช่น ยอมขาดทุนได้มากกว่า 15% การลงทุนส่วนใหญ่จึงเน้นลงทุนในสินทรัพย์เสี่ยงสูง โดยกรอบของสินทรัพย์เสี่ยงต่ำจะอยู่ที่ 5-15% สินทรัพย์เสี่ยงปานกลางอยู่ที่ 20-40% และสินทรัพย์เสี่ยงสูงอยู่ที่ 50-70%

Step 2. จัดสรรสัดส่วนเงินลงทุน

ขั้นตอนที่ 2 จะเป็นการ “จัดสรรเงินลงทุนในแต่ละสินทรัพย์” ตามกรอบการลงทุนระยะยาวที่กำหนดไว้ เช่น หากเป็นคนที่รับความเสี่ยงได้สูง (Aggressive Portfolio) และมีเงินลงทุนตั้งต้นที่ 1,500,000 บาท จะสามารถแบ่งเงินไปลงทุนในสินทรัพย์ประเภทต่าง ๆ ได้ ดังนี้

* สินทรัพย์เสี่ยงสูง 60% = 900,000 บาท

* สินทรัพย์เสี่ยงปานกลาง 30% = 450,000 บาท

* สินทรัพย์เสี่ยงต่ำ 10% = 150,000 บาท

หลายคนมีพอร์ตลงทุนเดียวสำหรับเป้าหมายทุกอย่างในชีวิต ซึ่งก็สะดวกดี แต่เมื่อใดก็ตามที่เกิดปัญหาขึ้นกับเป้าหมายหนึ่ง อาจทำให้การบรรลุเป้าหมายอื่น ๆ ได้รับผลกระทบตามไปด้วย ทางที่ดีจึงควรแยกพอร์ตลงทุนออกเป็นพอร์ตย่อย พูดง่าย ๆ คือ “1 พอร์ต 1 เป้าหมาย” เพราะแต่ละเป้าหมายมีเงื่อนไขที่แตกต่างกันออกไป ทั้งลำดับความสำคัญ และระยะเวลาที่ต้องการบรรลุเป้าหมาย ซึ่งจะส่งผลต่อการจัดสรรสัดส่วนเงินลงทุนและการเลือกประเภทกองทุนรวมให้เหมาะกับความเสี่ยงและผลตอบแทนที่คาดหวังของแต่ละพอร์ตด้วย แต่ไม่ว่าจะมีกี่เป้าหมาย กี่พอร์ต โปรดคำนึงเสมอว่า สัดส่วนการลงทุนโดยรวมต้องไม่เกินกรอบการลงทุนระยะยาวที่กำหนดไว้

โดยทั่วไป เป้าหมายที่มีระยะเวลาสั้น ๆ ควรลงทุนในสินทรัพย์ที่มีความเสี่ยงต่ำ ส่วนเป้าหมายที่มีระยะเวลายาวออกไป ก็สามารถลงทุนในสินทรัพย์ที่มีความเสี่ยงมากขึ้นได้ตามความเหมาะสม เช่น

* พอร์ตที่ 1 เงินสำรองใช้จ่ายในชีวิตประจำวัน 150,000 บาท เป็นเป้าหมายระยะสั้นที่สำคัญ ซึ่งมีเงินลงทุนตั้งต้นอยู่แล้ว 150,000 บาท โดยเป้าหมายนี้ไม่ได้ต้องการผลตอบแทนสูง แต่ต้องการสภาพคล่อง สามารถเปลี่ยนเป็นเงินสดเพื่อนำออกมาใช้จ่ายได้ทันทีที่ต้องการ จึงควรลงทุนในกองทุนรวมที่มีความเสี่ยงต่ำทั้ง 100%

* พอร์ตที่ 2 เงินดาวน์บ้าน 550,000 บาท ในอีก 5 ปีข้างหน้า เป็นเป้าหมายระยะกลางที่สำคัญ ซึ่งมีเงินลงทุนตั้งต้น 450,000 บาท โดยมีระยะเวลาลงทุนนานประมาณหนึ่ง จึงสามารถแบ่ง 60% ของเงินลงทุน คือ 270,000 บาท ไปลงทุนในกองทุนรวมที่มีความเสี่ยงปานกลาง-สูง และที่เหลืออีก 40% ของเงินลงทุน คือ 180,000 บาท ไปลงทุนในกองทุนรวมที่มีความเสี่ยงสูง เพื่อเพิ่มโอกาสรับผลตอบแทนที่สูงขึ้น

* พอร์ตที่ 3 เงินใช้จ่ายยามเกษียณ 4 ล้านบาท ในอีก 25 ปีข้างหน้า เป็นเป้าหมายที่สำคัญเช่นกัน โดยมีเงินลงทุนตั้งต้น 900,000 บาท แต่มีระยะเวลาในการลงทุนนาน จึงสามารถเลือกลงทุนในกองทุนรวมที่มีความเสี่ยงสูง เพื่อให้มีโอกาสได้รับอัตราผลตอบแทนที่ดีได้ เพราะหากพิจารณาผลตอบแทนย้อนหลังจะพบว่า การลงทุนระยะยาวจะช่วยลดความเสี่ยงและมีโอกาสได้รับผลตอบแทนที่สูงกว่า จึงอาจแบ่ง 80% ของเงินลงทุน คือ 720,000 บาท ไปลงทุนในกองทุนรวมที่มีความเสี่ยงสูง ที่เหลืออีก 20% ของเงินลงทุน คือ 180,000 ไปลงทุนในกองทุนรวมที่มีความเสี่ยงปานกลาง-สูง

โดยเมื่อนำทั้ง 3 พอร์ตลงทุนย่อยมารวมกัน คือ 150,000+450,000+900,000 = 1,500,000 บาท จะได้พอร์ตลงทุนโดยรวม (พอร์ตใหญ่) ซึ่งมีความเสี่ยงอยู่ในระดับที่เรายอมรับได้

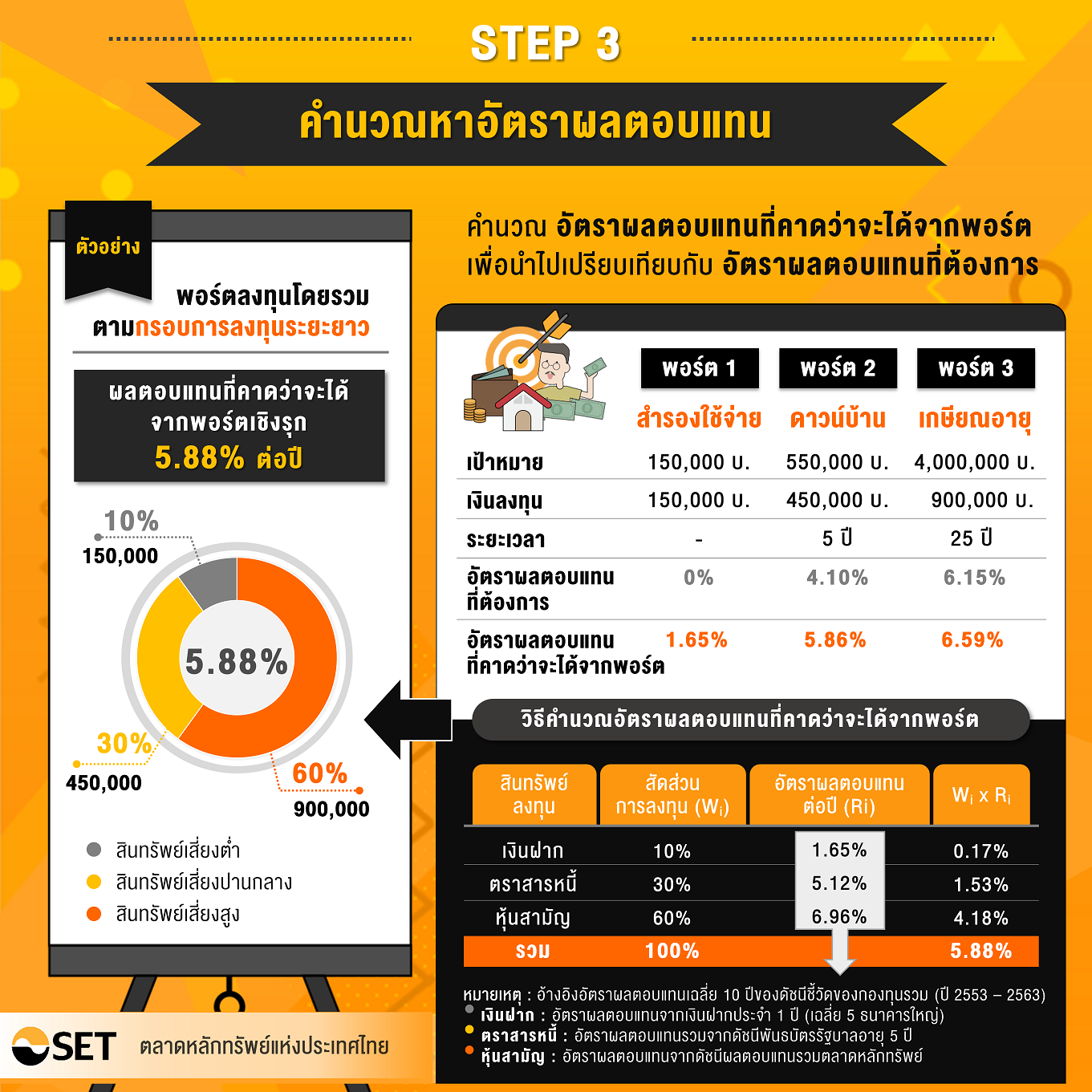

Step 3. คำนวณหาอัตราผลตอบแทน

เมื่อได้สัดส่วนการลงทุนทั้งพอร์ตลงทุนโดยรวมและพอร์ตย่อยเรียบร้อยแล้ว ก็ถึงเวลาคำนวณหา “อัตราผลตอบแทนที่ต้องการ” เพื่อนำไปเปรียบเทียบกับ “อัตราผลตอบแทนที่คาดว่าจะได้รับจากพอร์ตลงทุน”

โดยสามารถคำนวณหา “อัตราผลตอบแทนที่ต้องการ” ได้จาก Application ที่เป็น Financial Calculator เริ่มจากใส่จำนวนเงินที่ต้องการ (FV) จำนวนเงินลงทุนที่มี (PV) ระยะเวลาลงทุน (n) และเลือกการคำนวณผลตอบแทนเป็นแบบทบต้นทุกปี จากนั้นกดคำนวณอัตราผลตอบแทน (I/Y) ระบบจะคำนวณออกมาให้ทันทีว่า เราต้องการอัตราผลตอบแทนเท่าใด จึงจะบรรลุเป้าหมายนั้น ๆ

ส่วน “อัตราผลตอบแทนที่คาดว่าจะได้จากพอร์ตลงทุน” คำนวณได้โดยนำสัดส่วนการลงทุน (Wi) คูณด้วยจะอัตราผลตอบแทนต่อปีของสินทรัพย์แต่ละประเภท (Ri) โดยดูจากข้อมูลผลตอบแทนในอดีต ซึ่งจากตัวอย่างจะใช้อัตราผลตอบแทนเฉลี่ยย้อนหลัง 10 ปีของดัชนีชี้วัดของกองทุนรวม (ปี พ.ศ. 2553 – 2563) ดังนี้

- เงินฝาก : อัตราผลตอบแทนจากเงินฝากประจำ 1 ปี (เฉลี่ย 5 ธนาคารใหญ่) เท่ากับ 1.65%

- ตราสารหนี้ : อัตราผลตอบแทนรวมจากดัชนีพันธบัตรรัฐบาลอายุ 5 ปี เท่ากับ 5.12%

- หุ้นสามัญ : อัตราผลตอบแทนจากดัชนีผลตอบแทนรวมตลาดหลักทรัพย์ เท่ากับ 6.96%

จากนั้นนำผลคูณของทั้ง 3 สินทรัพย์มาบวกกัน (S WiRi) จะได้เป็นอัตราผลตอบแทนที่คาดว่าจะได้จากพอร์ตลงทุน

ลองมาดูตัวอย่างการคำนวณอัตราผลตอบแทนที่คาดว่าจะได้รับจากพอร์ตเป้าหมายย่อยแต่ละพอร์ตกัน

* พอร์ตที่ 1 เงินสำรองใช้จ่ายในชีวิตประจำวัน ลงทุนในกองทุนที่มีความเสี่ยงต่ำ 100% ดังนั้น ผลตอบแทนที่คาดว่าจะได้จากพอร์ตนี้ คือ 1.65% [100% x 1.65%]

* พอร์ตที่ 2 เงินดาวน์บ้าน ลงทุนในกองทุนที่มีความเสี่ยงปานกลาง-สูง 60% และลงทุนในกองทุนที่มีความเสี่ยงสูง 40% ดังนั้น ผลตอบแทนที่คาดว่าจะได้จากพอร์ตนี้ คือ 5.86% [(60% x 5.12%)+(40% x 6.96%)]

* พอร์ตที่ 3 เงินใช้จ่ายยามเกษียณ ลงทุนในกองทุนที่มีความเสี่ยงสูง 80% และลงทุนในกองทุนที่มีความเสี่ยงปานกลาง-สูง 20% ดังนั้น ผลตอบแทนที่คาดว่าจะได้จากพอร์ตนี้ คือ 6.59% [80% x 6.96%)+(20% x 5.12%)]

และเมื่อนำอัตราผลตอบแทนที่ต้องการของแต่ละพอร์ตลงทุนย่อยมารวมกันแล้ว พอร์ตลงทุนโดยรวมจะต้องได้อัตราผลตอบแทนไม่น้อยกว่า 5.88% ต่อปี

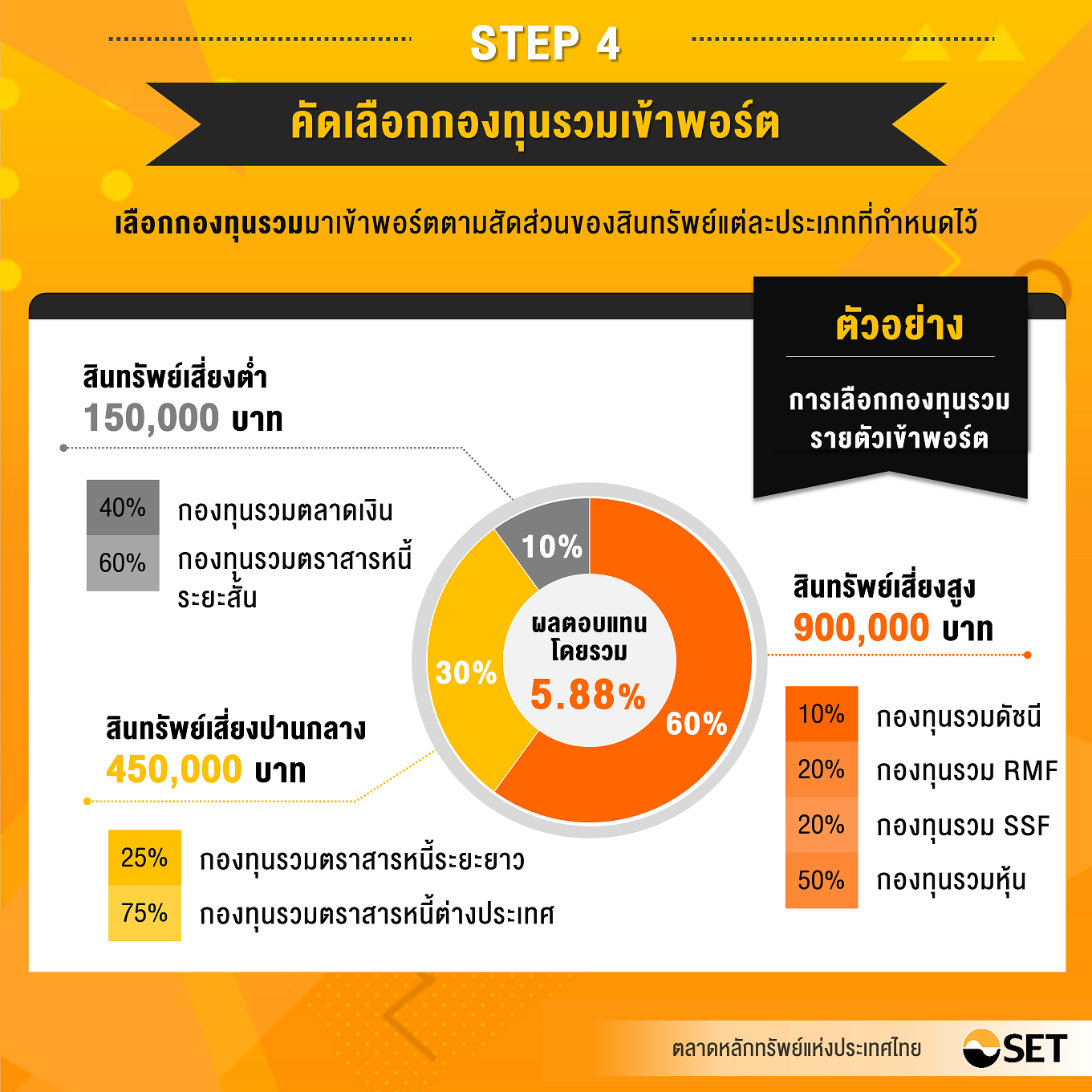

Step 4. คัดเลือกกองทุนรวมเข้าพอร์ต

ขั้นตอนสุดท้าย คือ การ “เลือกกองทุนรวม” เข้าพอร์ตลงทุนตามสัดส่วนของสินทรัพย์แต่ละประเภทที่กำหนดไว้ ซึ่งจำเป็นต้องอาศัยการวิเคราะห์สถานการณ์โดยรวมของตลาด และข้อมูลเกี่ยวกับกองทุนต่าง ๆ รายกองทุน เพื่อพิจารณาว่าจะเลือกลงทุนในกองทุนใด

ตัวอย่างเช่น พอร์ตลงทุนโดยรวมแบ่งเป็นสินทรัพย์เสี่ยงสูง 60% คิดเป็นเงิน 900,000 บาท ก็มาเลือกว่าจะลงทุนกองทุนรวมประเภทไหน เช่น กองทุนรวมดัชนี กองทุนรวม RMF กองทุนรวม SSF หรือกองทุนรวมหุ้นในประเทศ โดยมีสัดส่วนการลงทุนรวมกันแล้วไม่เกิน 60% ของเงินลงทุน

ส่วนสินทรัพย์เสี่ยงปานกลาง 30% คิดเป็นเงิน 450,000 บาท ก็อาจจะเลือกลงทุนในกองทุนรวมตราสารหนี้ระยะยาว และกองทุนรวมตราสารหนี้ต่างประเทศ สุดท้ายสินทรัพย์เสี่ยงต่ำ 10% คิดเป็นเงิน 150,000 บาท ก็อาจจะเลือกลงทุนในกองทุนรวมตลาดเงิน และกองทุนรวมตราสารหนี้ระยะสั้น

เพียง 4 ขั้นตอนง่าย ๆ ก็สามารถสร้างและบริหารพอร์ตกองทุนรวมให้บรรลุเป้าหมายการลงทุนได้ และอย่าลืม!!! หมั่นติดตามและปรับพอร์ตลงทุนอยู่เสมอ อาจจะทุก 6 เดือน หรือ 1 ปีก็ได้ หากได้รับผลตอบแทนไม่เป็นไปตามเป้าหมายการลงทุนที่กำหนดไว้หรือสภาวะการลงทุนเปลี่ยนแปลงไป จะได้ “ปรับพอร์ตลงทุน” ได้ทันท่วงที

ศึกษาการสร้างพอร์ตกองทุนรวม แบบ Step by step แบบเจาะลึก ผ่าน e-Learning หลักสูตร “กองทุนรวม The Series” ได้ฟรี!!! >> คลิกที่นี่

หรือผู้ที่สนใจอยากลองซ้อมมือ ทดลองสร้างพอร์ตลงทุนจำลอง ผ่านระบบ Virtual Portfolio ที่สามารถทดลองซื้อและขายกองทุนรวม หุ้น หรือตราสารอนุพันธ์ รวมถึงติดตามผลกําไร/ขาดทุน ทั้งแบบ Real-time และข้อมูลย้อนหลังได้ โดยไม่ต้องใช้เงินลงทุนจริง สามารถทดลองสร้างพอร์ตลงทุนได้ที่เว็บไซต์ >> คลิกที่นี่

หมายเหตุ: บทความนี้เรียบเรียงเนื้อหาจาก e-Learning หลักสูตร “กองทุนรวม The Series” โดยตลาดหลักทรัพย์แห่งประเทศไทย ทั้งนี้ มีวัตถุประสงค์เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน