ส่องผลงาน “กองทุนรวม” สักนิด... ‘ก่อนคิดจะลงทุน’ ง่ายๆ ใครๆ ก็ทำได้ !!!

อยากเลือกกองทุนที่ตอบโจทย์เป้าหมายการลงทุนได้อย่างมืออาชีพ ควรอ่าน “หนังสือชี้ชวน (Fund Fact Sheet)” ให้เป็น อย่างน้อยความเสี่ยงที่เกิดจากการลงทุนด้วยความไม่รู้ก็จะหมดไป...ใช้เวลาอ่านไม่กี่นาทีแต่ประโยชน์ที่ได้รับคุ้มค่า เชื่อสิคุณควรลองอ่านดู !

“ผลการดำเนินงานในอดีต ไม่ได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต”...

“การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนตัดสินใจลงทุน”…

เป็นคำที่นักลงทุนมือเก่าและมือใหม่ที่ลงทุนใน “กองทุนรวม” ต่างคุ้นเคยกันเป็นอย่างดี เพราะจะเห็นได้บ่อยจาก “หนังสือชี้ชวนส่วนสรุปข้อมูลกองทุนรวม (Fund Fact Sheet)” ทั้งนี้เพราะ “ผลตอบแทน” ของกองทุนรวมที่เปิดเผยในหนังสือชี้ชวนฯ หรือหน้าเว็บไซต์ของแต่ละ บลจ. ล้วนเป็น “ผลตอบแทนในอดีต” ทั้งสิ้น

“ในขณะที่นักลงทุนส่วนใหญ่ เมื่อคิดจะลงทุนก็มองหาเรื่องของ ‘ผลตอบแทน’ เป็นอันดับแรก ซึ่งโดยเนื้อแท้แล้ว ‘ผลตอบแทน’ ของกองทุนรวมก็ขึ้นกับผลตอบแทนของสินทรัพย์ที่กองทุนนั้น ๆ เข้าไปลงทุนเป็นสำคัญ นั่นรวมถึงเรื่อง ‘ความเสี่ยง’ ที่จะติดตามมาเป็นเสมือนเงาตามตัวด้วยเช่นกัน ซึ่งจะสะท้อนออกมาผ่านผลการดำเนินงานของกองทุนแต่ละประเภท ตั้งแต่สินทรัพย์ที่มีความเสี่ยงต่ำไปจนถึงความเสี่ยงสูง ก็จะมีผลตอบแทนที่แตกต่างกันออกไป และอย่าลืม!!... อดีตไม่ได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต... แต่ประการใด”

ต้องขอย้ำอีกครั้งว่า... สิ่งสำคัญในการเลือกกองทุนรวม คือ “นโยบายการลงทุน” ของกองทุน ว่าเป็นไปตามที่นักลงทุนต้องการหรือไม่? ถ้าใช่... ก็ค่อยมา “ส่องผลการดำเนินงาน” กันเป็นลำดับถัดไป (อย่าเลือกกองทุนจากการพิจารณาแค่ผลตอบแทนเป็นหลัก โดยละเลยนโยบายการลงทุนเด็ดขาด..!!!)

มาถึงตรงนี้ นักลงทุนบางคนอาจมีคำถามว่า... ในเมื่อเป็น ‘ผลตอบแทนในอดีต’ แล้วจะดูไปทำไม? คำตอบมีอยู่ในตัว... เพื่อดูถึงฝีไม้ลายมือในการบริหารกองทุนของ “ผู้จัดการกองทุน” หรือ “บลจ.” นั้น ๆ เป็นสำคัญว่าทำได้ดีเพียงใด ทำผลงานได้สม่ำเสมอหรือไม่

“บนสมมติฐานว่า... หากกองทุนนี้ในอดีตช่วง 10 ปีที่ผ่านมา สามารถสร้างผลตอบแทนได้ 10% ต่อปี หากเราลงทุนด้วยฝีมือการบริหารที่ทำได้เหมือนที่ผ่านมา เราลงทุนในกองทุนนี้ไปอีก 10 ปี ข้างหน้า ผลตอบแทนเฉลี่ยระดับ 10% ต่อปี ก็เป็นสิ่งที่พึงคาดหวังได้ แม้อาจจะมีบวกลบไปจากนี้บ้างก็ตาม นั่นคือระยะเวลาในการลงทุนของคุณต้องสอดคล้องกับผลตอบแทนที่เปิดเผยในแต่ละช่วงเวลาด้วยเช่นกัน ไม่ใช่ลงทุนผ่านไป 3 เดือน บอกทำไมไม่เห็นได้ 10% เลย แบบนั้นถือว่าผิดทางล่ะ”

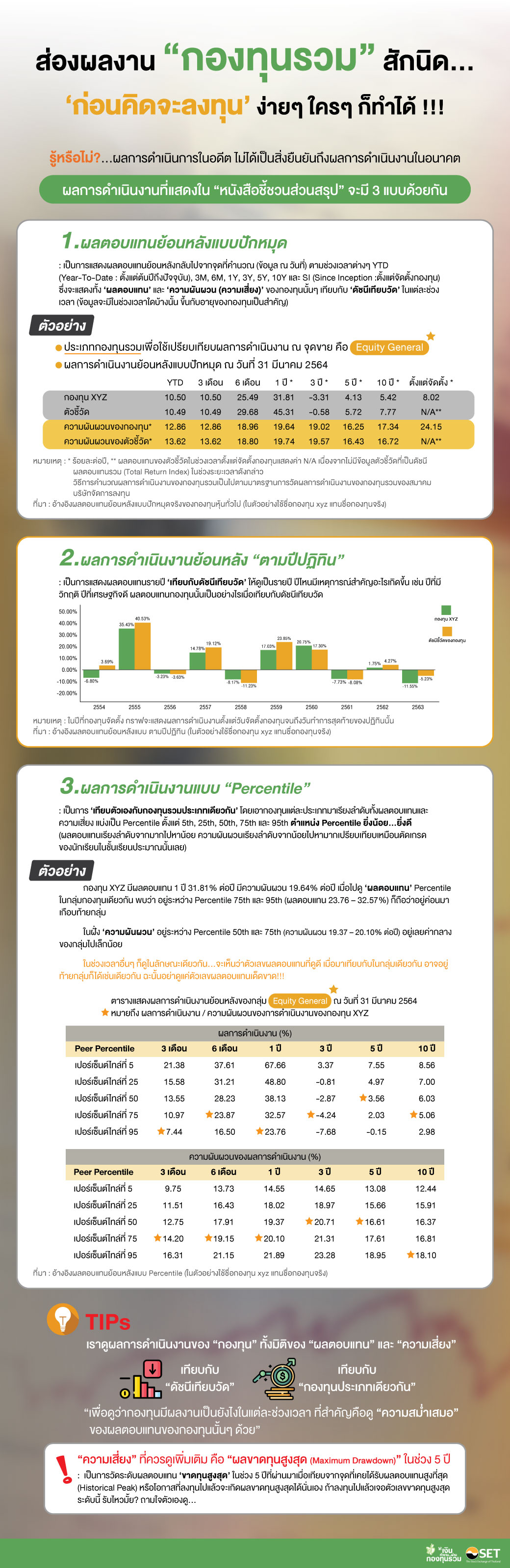

“ผลการดำเนินงานกองทุนรวม” จะมีเปิดเผยอยู่ใน “หนังสือชี้ชวน (Fund Fact Sheet)” โดยวิธีการคำนวณผลการดำเนินงานของกองทุนรวมนั้นจะเป็นไปตามมาตรฐานการวัดผลการดำเนินงานของกองทุนรวมของ “สมาคมบริษัทจัดการลงทุน (AIMC)” โดย ‘ผลตอบแทน’ ที่แสดงนั้นจะเป็น ‘ผลตอบแทนรวม (Total Return)’ (รวมผลตอบแทนทั้งกำไรส่วนเกินมูลค่าเงินลงทุน (Capital Gain) และเงินปันผล (Dividend Yield) เอาไว้หมดแล้ว)

ซึ่งรูปแบบที่นักลงทุนคุ้นตากันเป็นอย่างดีเป็นรูปแบบการแสดง “ผลตอบแทนย้อนหลังแบบปักหมุด” ที่จะระบุวันที่ใช้คำนวณผลตอบแทนไว้ แล้วแสดงผลตอบแทนย้อนหลังกลับไปตามช่วงเวลาต่าง ๆ YTD (Year-To-Date : ตั้งแต่ต้นปีถึงปัจจุบัน), 3M, 6M, 1Y, 3Y, 5Y, 10Y และ SI (Since Inception :ตั้งแต่จัดตั้งกองทุน) ซึ่งจะแสดงทั้ง ‘ผลตอบแทน’ และ ‘ความผันผวน (ความเสี่ยง)’ ของกองทุนนั้น ๆ เทียบกับ ‘ดัชนีเทียบวัด’ ในแต่ละช่วงเวลา (ข้อมูลจะมีในช่วงเวลาใดบ้างนั้น ขึ้นกับอายุของกองทุนเป็นสำคัญ)

“ถามว่า... แล้วควรพิจารณาข้อมูลในช่วงเวลาไหนดี? คำตอบ คือ ทุกช่วงเวลา ทั้ง ‘ผลตอบแทน’ และ ‘ความเสี่ยง’ ในระยะสั้น, ระยะกลาง และระยะยาวของกองทุนเมื่อเทียบกับดัชนีเทียบวัดแล้วเป็นยังไงบ้าง? ผลการดำเนินงานสามารถเอาชนะดัชนีมาตรฐาน (Benchmark) ได้อย่างสม่ำเสมอหรือไม่ หรือชนะบ้าง-แพ้บ้าง ชนะมากหรือน้อย ชนะหรือแพ้ในภาวะตลาดแบบไหน? ผลงานที่ชนะมีความสม่ำเสมอหรือไม่? ในแง่ของความผันผวน เมื่อเทียบกับดัชนีเทียบวัดแล้วเป็นยังไงในช่วงเวลาเดียวกัน ความผันผวนใกล้เคียงกับดัชนีเทียบวัด มากกว่าหรือน้อยกว่า สม่ำเสมอหรือไม่? เพื่อ ‘ความสม่ำเสมอ’ ของผลงานของกองทุนนั้น ๆ ที่ผ่านมา บางกองทุนมีผลงานโดดเด่นในช่วงที่ตลาดซบเซา แต่ในขณะที่บางกองทุนมีผลงานดีในช่วงตลาดผันผวน ซึ่งล้วนแต่สะท้อนผ่านผลงานกองทุนทั้งสิ้น”

ในต่างประเทศอาจมีประเด็นเรื่องของ “ผู้จัดการกองทุน” เข้ามาเกี่ยวข้องในแต่ละช่วงเวลาด้วย เพราะผลงานในช่วงนั้นที่ดี อาจเป็นฝีมือของผู้จัดการกองทุนคนละคนกับปัจจุบัน แต่ในไทยเองเกือบจะ 100% บลจ.ยืนยันเสียงเดียวกันว่าเป็น “คณะกรรมการลงทุน” ของแต่ละบลจ.ลงทุน ไม่มี ‘ดาว (Star)’ แต่ประการใด และปัจจุบันก็จะมีการเปิดเผยชื่อทีมผู้จัดการกองทุนของกองทุนนั้น ๆ เอาไว้ใน Fund Fact Sheet ด้วยเช่นกัน ซึ่งเป็นอีกข้อมูลที่ไม่ควรละเลยเช่นกัน

นอกจากนี้ใน “หนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญ” ยังมีการเปิดเผย “ผลตอบแทนย้อนหลัง ตามปีปฏิทิน” กับ “แบบ Percentile” เอาไว้ด้วย ในส่วนของแบบปีปฏิทินจะแสดงผลตอบแทนรายปี ‘เทียบกับดัชนีเทียบวัด’ ให้ดูเป็นรายปี ปีไหนมีเหตุการณ์สำคัญอะไรเกิดขึ้น ผลตอบแทนกองทุนนั้นเป็นอย่างไร ในปีที่มีวิกฤติเป็นยังไง และปีที่ตลาดบวกแรงหลังวิกฤติคลี่คลาย ผลงานของกองทุนเป็นอย่างไรซึ่งจะทำให้เห็นถึงความสม่ำเสมอของผลงานกองทุนเป็นภาพรายปี ว่าเป็นอย่างไรบ้างนั่นเอง

ในขณะที่ ‘แบบปักหมุด’ ก็คล้ายกันระยะสั้น 3M, 6M จะทำให้เห็นภาพในช่วงที่เพิ่งผ่านมาในระยะสั้น เป็นต้น เช่นกันกับ ‘แบบรายปี’

“แบบ Percentile นั้น จะเป็นการ ‘เทียบตัวเองกับกองทุนรวมประเภทเดียวกัน’ โดยเอากองทุนแต่ละประเภทมาเรียงลำดับทั้งผลตอบแทนและความเสี่ยง แบ่งเป็น Percentile ตั้งแต่ 5th, 25th, 50th, 75th และ 95th ซึ่งใน Fund Fact Sheet อาจแสดงผลไว้ควบคู่กับผลตอบแทนย้อนหลังแบบปักหมุด หรือแสดงไว้แบบแยกต่างหากก็ได้ เพื่อเปรียบเทียบให้เห็นว่า ‘กองทุนประเภทเดียวกัน’ เมื่อเรียงลำดับแล้ว กองทุนนั้น ๆ อยู่ตำแหน่งPercentile ที่เท่าไร

ตำแหน่ง Percentile ยิ่งน้อย... ยิ่งดี (ผลตอบแทนเรียงลำดับจากมากไปหาน้อย ความผันผวนเรียงลำดับจากน้อยไปหามากเปรียบเทียบเหมือนตัดเกรดของนักเรียนในชั้นเรียนประมาณนั้นเลย) ดังนั้น ผลตอบแทนยิ่งสูงยิ่งดี ความผันผวนยิ่งน้อยยิ่งดี ถ้ามาครบทั้งผลตอบแทนอยู่ในเกณฑ์ดีด้วย ความผันผวนก็ต่ำด้วยยิ่งดีใหญ่เลย เป็นต้น นอกจากจะดูเปรียบเทียบกับกองทุนประเภทเดียวกันแล้ว ยังสามารถบอกความสม่ำเสมอของผลตอบแทนของกองทุนนั้นได้เช่นเดียวกัน

“แต่หากนักลงทุนอยากเทียบผลงานกองทุนรวมประเภทเดียวกันกับ “บลจ.อื่น” นอกจากเทียบแบบ Percentile แล้ว ยังสามารถใช้ข้อมูลผลตอบแทน ‘แบบปักหมุด’ หรือ ‘แบบปีปฏิทิน’ ได้เช่นกัน เพียงแต่ต้องเลือกเทียบกับกองทุน ‘ประเภทเดียวกัน’ เหมือนเทียบส้มกับส้ม ไม่ใช่ส้มกับมะม่วงซึ่งจะมีระบุ ‘ประเภทกองทุนรวม’ นั้นไว้ใน Fund Fact Sheet อยู่แล้ว”

อีกสิ่งหนึ่งที่สำคัญและต้องไม่ลืมศึกษาคือ “ผลขาดทุนสูงสุด (Maximum Drawdown)” ของกองทุนในรอบ 5 ปีมาประกอบด้วย เช่น หากผลการดำเนินงานย้อนหลัง 5 ปี ติดลบ เช่น -40% เรารับได้หรือไม่? ถ้าไม่ได้ แต่ยังอยากลงทุนเพราะเป็นกองทุนที่สนใจ ก็จะต้องกำหนดสัดส่วนลงทุนให้เหมาะสม หรือเลือกลงทุนในกองทุนอื่นที่สอดคล้องกับความสามารถในการรับความเสี่ยงของตัวเอง จะได้ลงทุนอย่างเข้าใจ ด้วยความสบายใจมากยิ่งขึ้นนั่นเอง และหากเรา ‘ส่องผลงาน’ กองทุนรวมครบทุกจุด เชื่อว่า... จะสามารถเลือกกองทุนที่ตอบโจทย์เป้าหมายการลงทุนได้อย่างแน่นอน

>> สนใจเปิดบัญชีกองทุนรวม : คลิกเลย !!