หลังเกษียณ... มีรายได้จากแหล่งไหนบ้าง

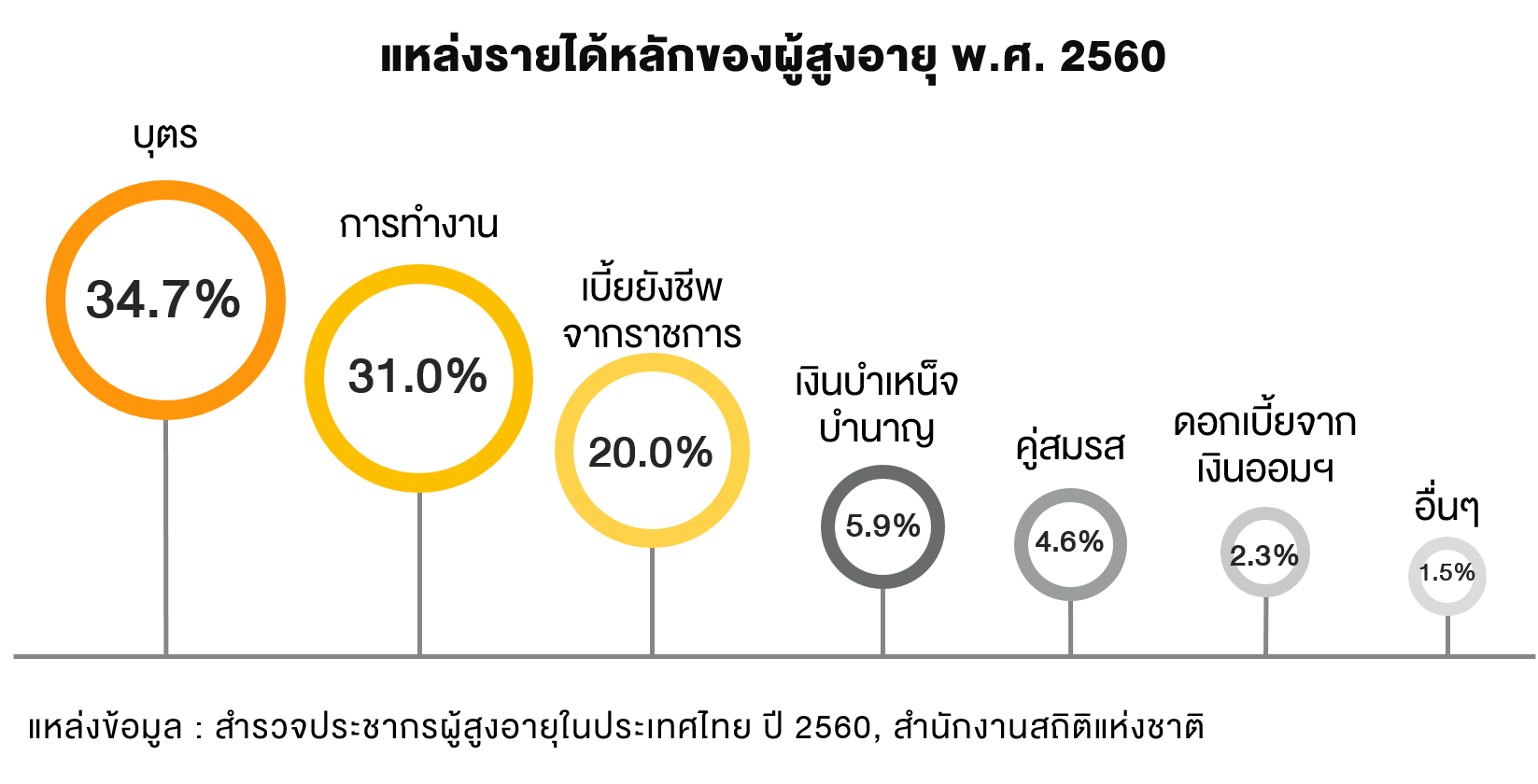

ผลการสำรวจประชากรไทยจำนวน 67.6 ล้านคน ในปี 2560 มีประชากรอายุ 60 ปีขึ้นไป จำนวน 11.3 ล้านคน โดยแหล่งรายได้หลักของผู้สูงอายุส่วนใหญ่มาจากบุตร รองลงมา คือ จากการทำงาน และจากเบี้ยยังชีพจากทางราชการ

แหล่งรายได้หลังเกษียณแบ่งเป็น 3 ประเภท ได้แก่ แหล่งรายได้ที่เป็นเงินก้อนใหญ่ แหล่งรายได้ประจำ และแหล่งรายได้ที่สามารถเลือกรับเป็นก้อนหรือรับเป็นเงินประจำก็ได้

การนำเงินจากแหล่งรายได้ต่างๆ ไปต่อยอดลงทุนให้งอกเงย สามารถออกดอกออกผลมาเป็นรายได้ เพื่อยืดอายุเงินออมที่เก็บไว้ให้พอใช้ไปนานๆ แต่การลงทุนมีความเสี่ยง จึงต้องศึกษาข้อมูลทุกครั้งก่อนตัดสินใจลงทุน

ไม่ว่าจะสำรวจประชากรผู้สูงอายุในประเทศไทยกี่ครั้ง “รายได้จากลูกหลาน” ก็ยังคงเป็นแหล่งรายได้หลักที่สำคัญของผู้สูงอายุ แต่ก็มีแนวโน้มที่ลดลงเรื่อยๆ อาจเป็นเพราะมีคนที่ “เกษียณโสด” และ “เกษียณไม่มีลูก” มากขึ้น หรือไม่ลูกหลานก็มีกำลังทรัพย์ไม่เพียงพอ ไม่สามารถดูแลได้ ทำให้ผู้สูงอายุส่วนหนึ่งยังต้องทำงานหารายได้เพื่อเลี้ยงดูตนเอง

แต่รู้หรือไม่... นอกจากรายได้จากลูกหลานและรายได้จากการทำงานแล้ว ในวัยเกษียณยังมีแหล่งรายได้อีกหลายช่องทาง โดยแบ่งออกเป็น 3 ประเภท ได้แก่ แหล่งรายได้ที่เป็นเงินก้อนใหญ่ แหล่งรายได้ประจำ และแหล่งรายได้ที่สามารถเลือกรับเป็นก้อนหรือรับเป็นเงินประจำก็ได้ ดังนี้

นี่คือเวลาที่จะได้ชื่นชมความสวยงามของเงินก้อนใหญ่ที่ได้เก็บหอมรอมริบมาตลอดชีวิตการทำงาน ยอม “หักเงิน” ทุกเดือน เพื่อเก็บออมเงินไว้ใช้ยามเกษียณ โดยแหล่งรายได้ที่เป็นเงินก้อนใหญ่ มีดังนี้

กองทุนสำรองเลี้ยงชีพ (PVD)

เป็นเงินก้อนใหญ่ที่มนุษย์เงินเดือนจะได้รับเมื่อเกษียณ ซึ่งแต่ละคนจะได้รับไม่เท่ากัน ขึ้นอยู่กับหลายปัจจัย ไม่ว่าจะเป็น... ฐานเงินเดือน อัตราเงินสะสมของเรา อัตราเงินสมทบของนายจ้าง ระยะเวลาการเป็นสมาชิกกองทุน นโยบายการลงทุน และผลตอบแทนที่ได้รับ รวมถึงหลักเกณฑ์การจ่ายเงินเมื่อสิ้นสมาชิกภาพ เป็นต้น

โดยหากลาออกจากกองทุน เมื่ออายุไม่ต่ำกว่า 55 ปีบริบูรณ์ (เฉพาะกรณีเกษียณอายุ) และเป็นสมาชิกกองทุนสำรองเลี้ยงชีพมาแล้วไม่น้อยกว่า 5 ปีต่อเนื่องกัน ในส่วนของเงินสะสม เงินสมทบ และผลประโยชน์ที่เกิดขึ้นจะได้รับการยกเว้นภาษีเงินได้ทั้งจำนวน

นอกจากนี้ หากยังไม่รู้จะบริหารจัดการเงินก้อนนี้อย่างไร สามารถเลือกที่จะ “คงเงิน” เอาไว้ในกองทุนก่อนได้ โดยเงินที่คงไว้จะยังสามารถเติบโตต่อไปได้ตามนโยบายการลงทุนที่เลือกไว้ หรือจะเลือกขอรับเงินเป็น “เงินงวด” โดยให้กองทุนทยอยจ่ายแบบเดียวกับเงินบำนาญก็ได้ (แต่ต้องขึ้นอยู่กับข้อกำหนดของกองทุนด้วย แต่อย่างน้อยที่สุดกองทุนให้สิทธิสมาชิกขอคงเงินได้ไม่น้อยกว่า 90 วัน นับจากวันที่ออกจากงาน) หรือจะเลือกโอนเงินก้อนนี้ไปลงทุนต่อในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) เพื่อต่อยอดเงินออมให้งอกเงยต่อเนื่องก็ได้เช่นกัน

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

กองทุนนี้ออกแบบมาเพื่อเป็นเงินไว้ใช้ในวัยเกษียณ และให้สิทธิประโยชน์ทางภาษีเป็นแรงจูงใจเพื่อให้เกิดการออม โดยสามารถนำเงินไปลงทุนได้ไม่เกิน 30% ของเงินได้พึงประเมินที่ต้องเสียภาษี แต่ไม่เกิน 500,000 บาท และพอเกษียณก็ยังได้รับสิทธิประโยชน์ทางภาษีและได้รับการยกเว้นภาษีกำไรจากการขายคืนหน่วยลงทุน โดยต้องลงทุนไปจนอายุครบ 55 ปีบริบูรณ์ และลงทุนมาแล้วไม่น้อยกว่า 5 ปี นับตั้งแต่วันที่ลงทุนครั้งแรก (นับวันชนวัน)

ประกันชีวิตแบบสะสมทรัพย์

การทำประกันชีวิต นอกจากจะได้เงินก้อนใหญ่แล้ว ผลประโยชน์ที่ได้ ทั้งเงินคืนระหว่างสัญญา และเงินคืนเมื่อครบกำหนดสัญญา ไม่ต้องนำไปเสียภาษี นอกจากนี้ หากเป็นประกันชีวิตที่มีระยะเวลาคุ้มครองตั้งแต่ 10 ปีขึ้นไป สามารถนำค่าเบี้ยประกันที่ชำระในแต่ละปีไปลดหย่อนภาษีได้ไม่เกิน 100,000 บาทได้อีกด้วย

บำเหน็จดำรงชีพ

สำหรับข้าราชการบำนาญ จะมีสิทธิได้รับเงินอีกก้อนหนึ่งที่เรียกว่า “บำเหน็จดำรงชีพ” อีก 15 เท่าของบำนาญรายเดือน แต่รวมแล้วไม่เกิน 400,000 บาท โดยที่เงินก้อนนี้จะได้รับยกเว้นภาษีเงินได้ ทั้งนี้ หากคูณออกมาแล้วได้เกิน 200,000 บาท กรมบัญชีกลางจะแบ่งจ่าย 2 ครั้ง โดย 200,000 บาทแรก จะจ่ายในปีที่เกษียณ และส่วนที่เกิน 200,000 บาท แต่รวมแล้วไม่เกิน 400,000 บาท จะจ่ายอีกครั้งหนึ่งเมื่ออายุครบ 65 ปีบริบูรณ์

ตัวอย่างเช่น หากได้รับบำนาญเดือนละ 20,000 บาท จะมีสิทธิได้รับบำเหน็จดำรงชีพเท่ากับ 300,000 บาท ดังนั้น ในปีที่เกษียณจะได้รับเงิน 200,000 บาท และปีที่อายุครบ 65 ปี จึงจะได้รับอีก 100,000 บาท เป็นต้น

เงินชดเชยตามกฎหมาย

ในมาตรา 118 ของ พ.ร.บ.คุ้มครองแรงงาน กำหนดให้นายจ้างต้องจ่ายเงินชดเชยให้กับลูกจ้างในกรณีที่เลิกจ้าง ซึ่งรวมถึงกรณีเกษียณอายุด้วย โดยกำหนดอัตราเงินชดเชยตามอายุงาน ดังนี้

แม้ว่าจะเกษียณอายุแล้ว ยังสามารถมี “รายได้ประจำ” ได้เหมือนเดิม เพียงแต่รูปแบบอาจจะเปลี่ยนไปบ้างเท่านั้นเอง เพราะส่วนใหญ่จะเป็นรายได้ที่ไม่ต้องออกแรงทำงาน ทั้งในรูปแบบของสวัสดิการ และผลตอบแทนจากการออมและการลงทุน ดังนี้

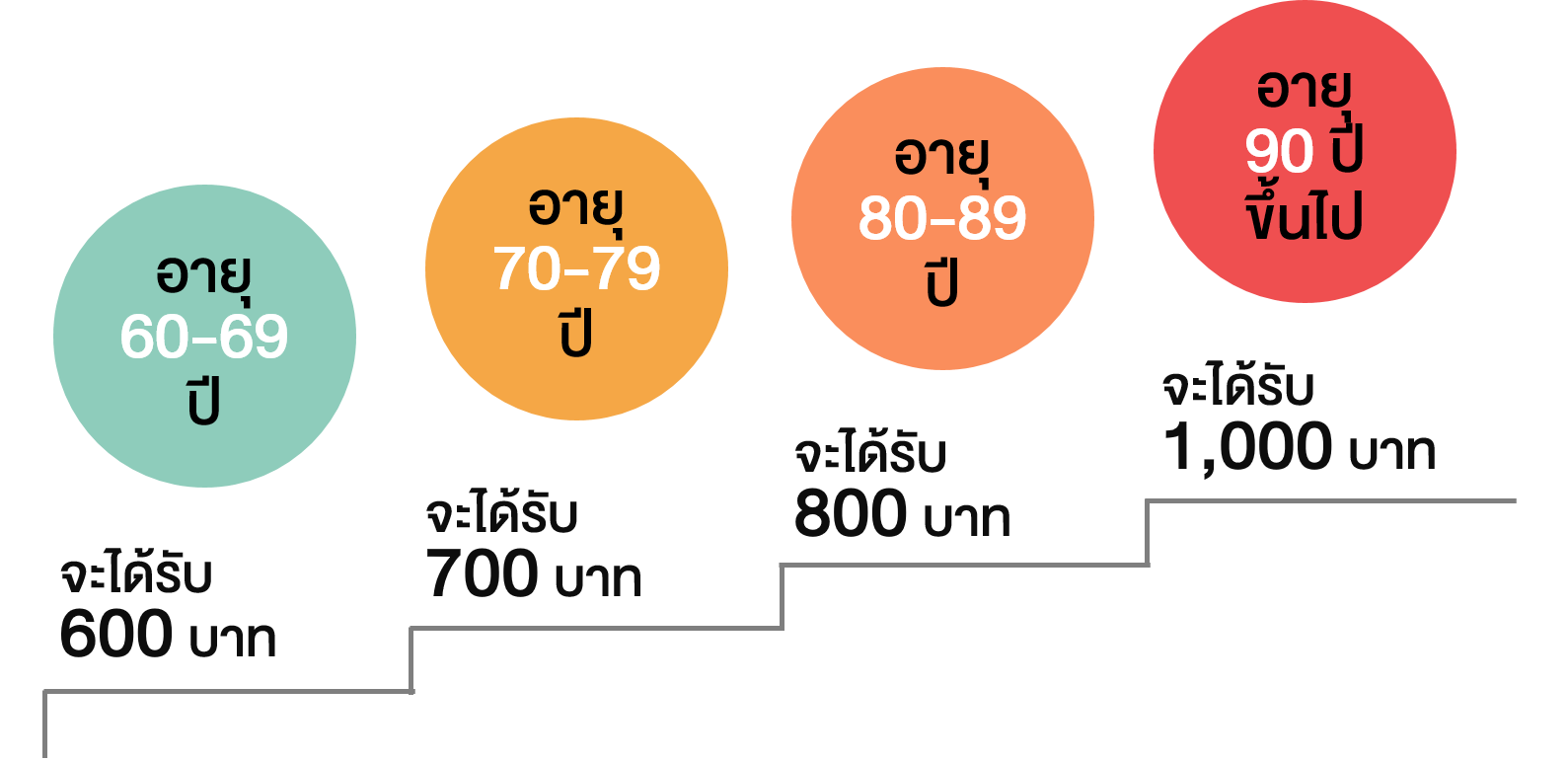

เบี้ยยังชีพผู้สูงอายุ

เมื่ออายุครบ 60 ปี คนไทยทุกคน (ที่มีสัญชาติไทย) จะมีสิทธิได้รับ “เบี้ยยังชีพผู้สูงอายุ” เหมือนกันหมด ยกเว้นคนที่ได้รับสวัสดิการหรือสิทธิประโยชน์ใดๆ จากหน่วยงานของรัฐ รัฐวิสาหกิจ หรือองค์กรปกครองส่วนท้องถิ่นแล้ว โดยเบี้ยยังชีพนี้จะจ่ายเป็นรายเดือน โดยเข้าบัญชีเงินฝากภายในวันที่ 10 ของทุกเดือน ตามอัตราที่กำหนดไว้ในแต่ละช่วงอายุดังนี้

โดยผู้ที่มีสิทธิจะต้องยื่นคำขอหรือลงทะเบียนรับเบี้ยยังชีพผู้สูงอายุที่สำนักงานเขตในกรุงเทพมหานคร หรือที่องค์กรปกครองส่วนท้องถิ่นที่มีชื่ออยู่ในทะเบียนบ้าน โดยจะเปิดให้ลงทะเบียนระหว่างวันที่ 1-30 พฤศจิกายนของทุกปี และเริ่มจ่ายเบี้ยยังชีพให้ตั้งแต่เดือนตุลาคมปีถัดไป ดังนั้น ควรลงทะเบียนล่วงหน้า 1 ปี ก่อนอายุครบ 60 ปี เพื่อให้ได้รับเบี้ยยังชีพทันทีเมื่ออายุครบ 60 ปี

กองทุนการออมแห่งชาติ (กอช.)

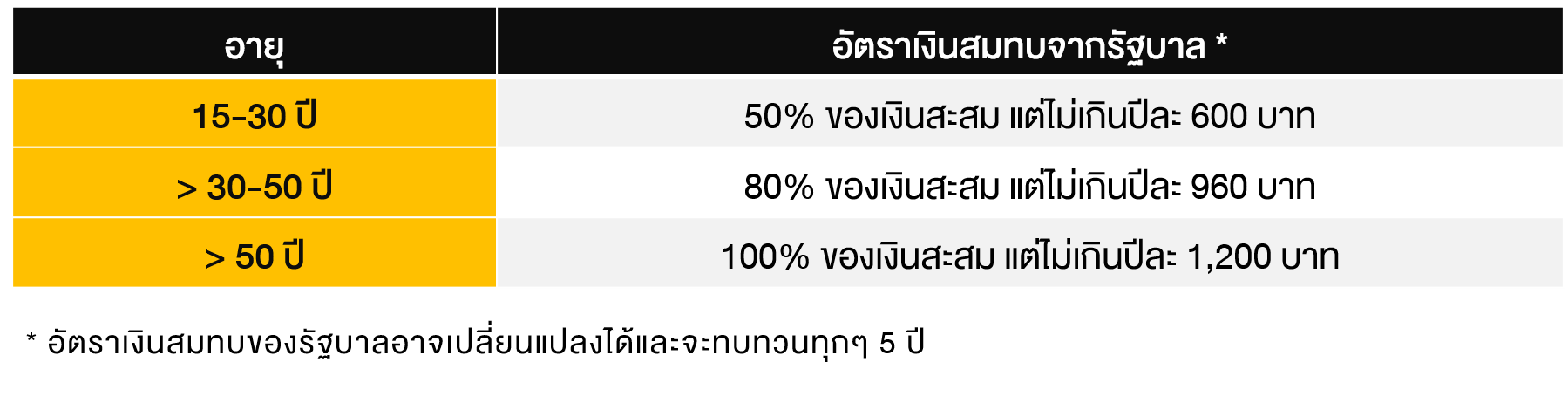

สำหรับคนที่ไม่มีระบบบำเหน็จบำนาญ เช่น พ่อค้า แม่ค้า เกษตรกร ผู้ที่ทำธุรกิจส่วนตัว หรือผู้ที่ประกอบอาชีพอิสระ ก็สามารถมีเงินบำนาญไว้ใช้ในวัยเกษียณได้ โดยการเป็นสมาชิกกองทุนการออมแห่งชาติ (กอช.) ซึ่งสามารถส่งเงินสะสมครั้งละไม่ต่ำกว่า 50 บาท และรวมกันแล้วไม่เกิน 13,200 บาทต่อปี โดยไม่จำเป็นต้องส่งเงินสะสมทุกเดือน และจำนวนเงินไม่ต้องเท่ากันทุกครั้งก็ได้ จากนั้น รัฐบาลจะให้เงินสมทบตามสัดส่วนเงินสะสมและช่วงอายุ ดังนี้

โดย กอช. จะเริ่มจ่ายเงินบำนาญให้เราเมื่ออายุครบ 60 ปี โดยจำนวนเงินบำนาญในแต่ละเดือนจะมากหรือน้อย ขึ้นอยู่กับ “เงินในบัญชีรายบุคคล” ที่สะสมมาจนถึงอายุ 60 ปี และผลตอบแทนที่กองทุนทำได้ นอกจากนี้ ไม่ว่าจะได้บำนาญเดือนละกี่บาท หรือจะได้เป็นเงินดำรงชีพ ก็ยังมีสิทธิได้รับเบี้ยยังชีพผู้สูงอายุอีกด้วย

ดอกเบี้ยเงินฝากและตราสารหนี้

แม้ว่า รายได้จากดอกเบี้ยจะน้อยนิด เนื่องจากอยู่ในภาวะดอกเบี้ยต่ำ แต่ก็ถือเป็นช่องทางสร้างรายได้ประจำที่วัยเกษียณจะชอบมากเป็นพิเศษ เพราะพันธบัตรออมทรัพย์ จะได้ดอกเบี้ยดีกว่าพันธบัตรปกติและไม่มีภาษี ขณะที่รายได้จากเงินฝากประจำและตราสารหนี้อื่นจะถูกหักภาษี ณ ที่จ่าย 15% และถ้าได้ดอกเบี้ยเงินฝากออมทรัพย์ของธนาคารพาณิชย์ปีละ 20,000 บาทขึ้นไป จะต้องเสียภาษีในอัตรา 15%

แต่หากเป็นเงินฝากประจําสําหรับผู้สูงอายุ จะได้รับการยกเว้นภาษีสําหรับผู้ฝากเงินที่มีอายุ 55 ปีขึ้นไป ที่มีดอกเบี้ยเงินฝากประจําทุกประเภทรวมกันแล้วไม่เกิน 30,000 บาทต่อปี รวมทั้งดอกเบี้ยเงินฝากประจำแบบผูกพัน 2 ปี

ค่าเช่าอสังหาริมทรัพย์

รายได้จากค่าเช่าอสังหาริมทรัพย์ ไม่ว่าจะเป็นบ้าน คอนโดมิเนียม อาคารพาณิชย์ ไปจนถึง ที่ดิน และอพาร์ทเม้นท์ น่าจะถูกใจวัยเกษียณ เพราะไม่ต้องออกแรงมากนักก็มีรายได้เข้ามาทุกเดือน (ถ้ามีผู้เช่าต่อเนื่อง) แถมยังเป็นรายได้ที่ไม่ต้องกลัวว่า เงินเฟ้อจะทำให้มูลค่าน้อยลง เพราะสามารถปรับขึ้นค่าเช่าได้

เงินปันผลจากหุ้นและกองทุนรวม

การลงทุนในหุ้นปันผลดีๆ ก็เหมือนการเลี้ยง “ห่านทองคำ” ต้องเลือกลงทุนในบริษัทที่มีฐานะการเงินแข็งแกร่ง รวมทั้งมีการจ่ายเงินปันผลดีและสม่ำเสมอ จะได้ออกไข่ทองคำมาให้เราเก็บอย่างต่อเนื่อง

โดยเงินปันผลจะต้องถูกหักภาษี ณ ที่จ่าย 10% แต่สามารถขอ “เครดิตภาษีเงินปันผล” คืนได้ เมื่อนำเงินปันผลไปรวมกับรายได้อื่นๆ แล้ว ไม่ถึงเกณฑ์ที่ต้องเสียภาษี หรือ ฐานภาษีต่ำ

แต่ถ้าไม่รู้จะเลือกลงทุนหุ้นตัวไหน บริษัทอะไร สามารถลงทุนผ่านกองทุนรวม โดยเลือกกองทุนที่เน้นลงทุนในหุ้นที่จ่ายเงินปันผลดีสม่ำเสมอ และมีนโยบายจ่ายเงินปันผลให้ผู้ถือหน่วยลงทุนเป็นประจำเช่นกัน

นอกจากนี้ ยังมีกองทุนอีกหลายประเภทที่เหมาะสำหรับวัยเกษียณ ที่ต้องการรายได้ประจำเพื่อดำรงชีพ เช่น กองทุนรวมอสังหาริมทรัพย์ หรือ ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT) ที่ลงทุนในอสังหาริมทรัพย์ประเภทต่างๆ และกองทุนรวมโครงสร้างพื้นฐาน ที่ลงทุนในโครงสร้างพื้นฐาน และนำรายได้ที่ได้จากการลงทุนมาจ่ายเป็นเงินปันผล

ซึ่งเงินปันผลที่ได้รับจากกองทุนรวมก็ต้องถูกหักภาษี ณ ที่จ่าย 10% เหมือนกับเงินปันผลที่ได้จากหุ้น แต่หลายกองทุนหาทางออกให้ผู้ลงทุน โดยใช้วิธีการขายหน่วยลงทุนอัตโนมัติ (Auto Redemption) แทนการจ่ายเงินปันผล ทำให้ไม่เสียภาษีเงินปันผล

ประกันชีวิตแบบบำนาญ

ถ้าคุ้นเคยกับประกันชีวิตแบบสะสมทรัพย์ จะเห็นว่า จะได้รับผลประโยชน์เป็นเงินก้อนใหญ่เมื่อครบกำหนดสัญญา (อาจจะมีเงินคืนระหว่างทางได้บ้าง) ขณะที่ประกันชีวิตแบบบำนาญจะไม่มีผลตอบแทนระหว่างทาง แต่ไปทยอยจ่ายผลประโยชน์เป็นงวดๆ ในวัยเกษียณ

ดังนั้นการทำประกันชีวิตแบบบำนาญจึงเป็นการรับประกันว่า เราจะมีรายได้ประจำ สม่ำเสมอ และต่อเนื่องหลังจากที่เกษียณอายุแล้ว เพราะบริษัทประกันจะจ่ายผลประโยชน์ให้หลังจากเราอายุ 55 ปี หรือ 60 ปี (แล้วแต่แบบของกรมธรรม์) เรื่อยไปจนถึงอายุ 85 ปี เป็นอย่างน้อย ซึ่งเรียกว่า “ช่วงรับเงินบำนาญ”

นอกจากนี้ ยังสามารถนำเงินที่จ่ายเป็นเบี้ยประกันแบบบำนาญไปลดหย่อนภาษีได้ โดยจะต้องซื้อกรมธรรม์ที่มีความคุ้มครองตั้งแต่ 10 ปีขึ้นไป และระบุชัดเจนว่า เป็น “ประกันชีวิตแบบบำนาญที่ใช้สิทธิหักลดหย่อนภาษีได้”

รายได้จากอาชีพหลังเกษียณ

แม้ว่าจะเกษียณแล้ว แต่ก็ยังมีใจอยากจะทำงาน โดยเฉพาะในช่วงต้นของวัยเกษียณ ที่ยังเรี่ยวแรงดี มีประสบการณ์ พร้อมแบ่งปัน แถมยังมี “อาชีพในฝัน” ที่อยากทำ และถ้าทำได้ดี นี่จะเป็นแหล่งรายได้ประจำหลังเกษียณอีกทางหนึ่ง และไม่ว่าจะอายุเท่าไร ถ้ายังมีรายได้ก็มีหน้าที่ต้องยื่นแบบแสดงรายได้ แต่สำหรับผู้ที่มีเงินได้ที่อายุไม่ต่ำกว่า 65 ปีบริบูรณ์ในปีภาษีนั้น จะได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาเฉพาะส่วนที่ไม่เกิน 190,000 บาท

แหล่งรายได้บางอย่างเป็นไปได้ทั้งเงินก้อนใหญ่และรายได้ประจำ ซึ่งในบางกรณีสามารถเลือกได้ว่าอยากให้เป็นแบบไหน

กองทุนประกันสังคม

เงินประกันสังคมที่ถูกหักไปเดือนละไม่กี่ร้อยบาท เมื่อถึงวัยเกษียณจะงอกเงยกลายเป็นเงินแสนได้โดยไม่รู้ตัว เพราะนับตั้งแต่ 31 ธันวาคม 2541 ทุกๆ 3% ของรายได้ ที่เป็นเงินสมทบเข้ากองทุนประกันสังคม (หรือเท่ากับ 750 บาท โดยคำนวณจากฐานค่าจ้างไม่เกิน 15,000 บาท กรณีเป็นผู้ประกันตนมาตรา 33) จะถูกเก็บไปเป็น “เงินสมทบกรณีชราภาพ” ซึ่งจะกลายมาเป็น “บำเหน็จชราภาพ” ถ้าเข้าเงื่อนไข 3 ข้อ ได้แก่

- จ่ายเงินสมทบไม่ครบ 180 เดือน

- ความเป็นผู้ประกันตนสิ้นสุดลง

- มีอายุครบ 55 ปีบริบูรณ์ หรือเป็นผู้ทุพพลภาพ หรือถึงแก่ความตาย

โดยแบ่งเป็น 2 กรณี คือ

- จ่ายเงินสมทบ ไม่ถึง 12 เดือน จะได้บำเหน็จชราภาพเท่ากับจำนวนเงินสมทบจ่ายเข้ากองทุน เพราะฉะนั้น ถ้าเงินเดือน 15,000 บาท และส่งเงินสมทบกรณีชราภาพเดือนละ 450 บาท จะได้เงินบำเหน็จเท่ากับ 450 บาท คูณกับจำนวนเดือนที่ส่งเงินสมทบ

- จ่ายเงินสมทบ ตั้งแต่ 12 เดือนขึ้นไป (แต่ไม่ถึง 180 เดือน) จะได้เงินบำเหน็จชราภาพ ซึ่งมาจาก 3 ส่วน คือ เงินสมทบของเรา เงินสมทบของนายจ้าง ที่สมทบมาทั้งหมด บวกกับผลประโยชน์ตอบแทนตามที่สำนักงานประกันสังคมกำหนด

แต่ถ้ายังไม่เกษียณอายุและทำงานประจำต่อไปจนถึงอายุ 60 ปี รวมทั้งยังเป็นผู้ประกันตนต่อเนื่อง จะเพิ่มระยะเวลาการส่งเงินสมทบกรณีชราภาพได้มากกว่า 180 เดือน ก็จะมีสิทธิได้รับ “บำนาญชราภาพ” ถ้าเข้าเงื่อนไข 3 ข้อ ได้แก่

- จ่ายเงินสมทบมาแล้วไม่น้อยกว่า 180 เดือน (ไม่ว่าจะติดต่อกันหรือไม่ก็ตาม)

- อายุครบ 55 ปีบริบูรณ์

- ความเป็นผู้ประกันตนสิ้นสุด

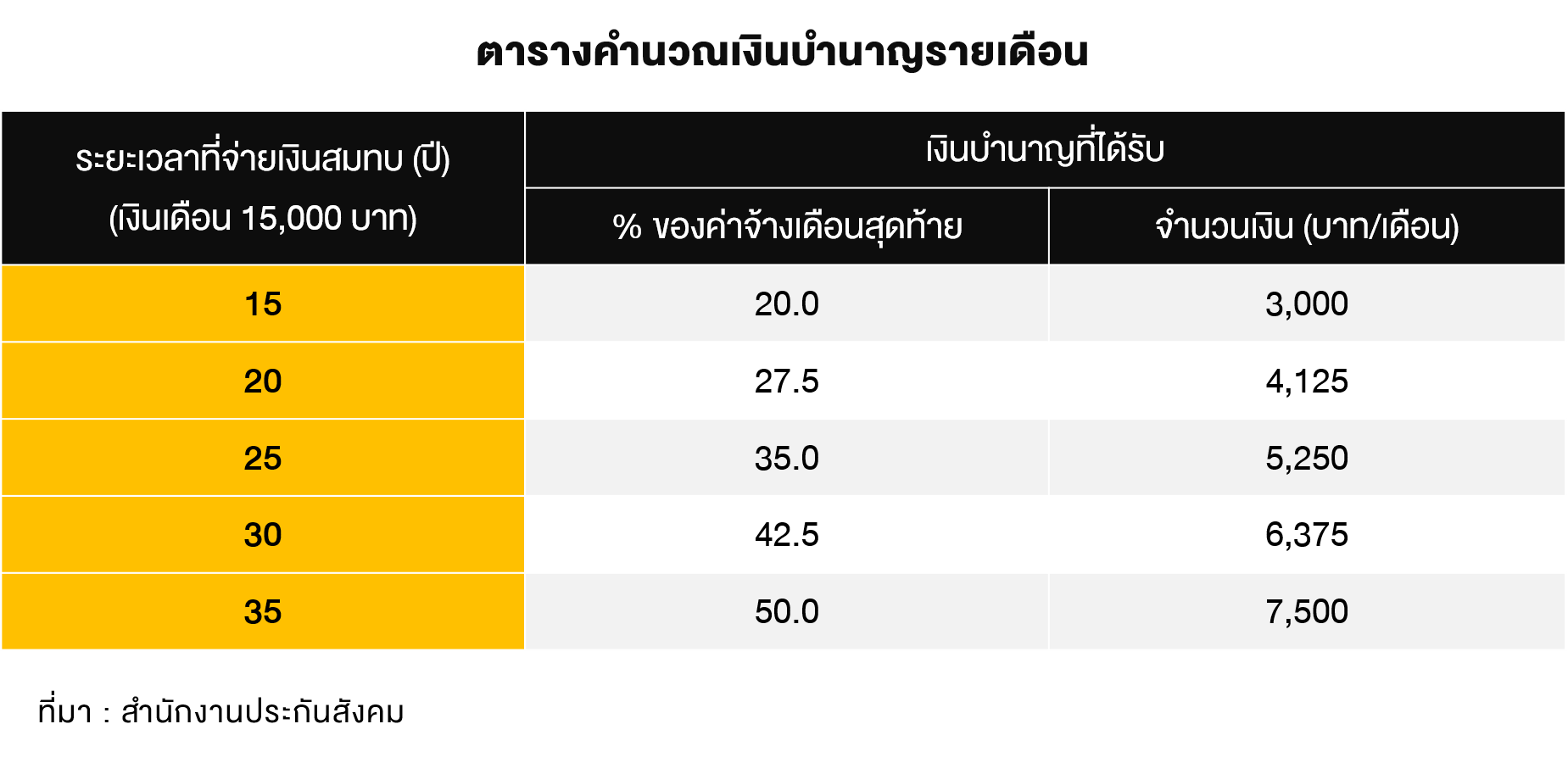

อัตราเงินบำนาญรายเดือนจะเท่ากับ 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย สูงสุดไม่เกิน 15,000 บาท แต่ถ้าจ่ายเงินสมทบมากกว่า 180 เดือน ได้รับเงินเพิ่มอีก 1.5% ต่อระยะเวลาการจ่ายเงินสมทบทุก 12 เดือน (เศษเกินปัดทิ้ง)

แต่ไม่ว่าจะเลือกรับบำเหน็จหรือบำนาญ ก็ต้องไปยื่นคำขอที่สำนักงานประกันสังคมกรุงเทพมหานครพื้นที่ หรือสำนักงานประกันสังคมจังหวัดและสาขา (จะไปยื่นที่ไหนก็ได้) แต่ต้องไปภายใน 2 ปีนับจากวันที่มีสิทธิได้รับประโยชน์กรณีชราภาพ หรือวันที่สิ้นสุดการเป็นผู้ประกันตน

กองทุนบำเหน็จบำนาญข้าราชการ (กบข.)

สำหรับข้าราชการน่าจะสบายใจเรื่องแหล่งรายได้หลังเกษียณ เพราะถ้ามีเวลาราชการ 25 ปีขึ้นไป จะเลือกได้เลยว่า จะรับเป็นบำเหน็จหรือบำนาญ โดยมีสูตรคำนวณต่างกันระหว่างข้าราชการที่เป็นสมาชิกกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) กับข้าราชการที่ไม่ได้เป็นสมาชิก กบข.

ถ้าเป็นแหล่งรายได้ในรูปแบบบำนาญที่มีคนบริหารจัดการให้ก็ไม่น่าเป็นห่วงเท่าไร แต่ถ้าเป็นเงินบำเหน็จหรือเงินก้อนที่ได้ในวันเกษียณ เช่น เงินจากกองทุนสำรองเลี้ยงชีพ หรือ เงินบำเหน็จชราภาพจากกองทุนประกันสังคม แบบนี้น่าเป็นห่วง เพราะหากบริหารจัดการไม่ดีพอ เงินก้อนใหญ่อาจจะกลายเป็นศูนย์ภายในเวลาไม่นาน

เพราะฉะนั้นเพื่อยืดอายุเงินก้อนใหญ่ให้พอใช้ไปอีกนานๆ ก็ควรนำไปต่อยอดลงทุนให้งอกเงย โดยอาจจะงอกออกมาเป็นดอกเบี้ยจากตราสารหนี้ เงินปันผลจากการลงทุนหุ้น กองทุนรวม อสังหาริมทรัพย์ และออกมาเป็นกำไรจากการลงทุน แต่การลงทุนมีความเสี่ยง ผู้ลงทุนที่เป็นวัยเก๋า จึงต้องศึกษาข้อมูลก่อนตัดสินใจลงทุนทุกครั้งด้วย

สำหรับใครที่อยากรู้เทคนิคและวิธีการบริหารจัดการเงินหลังเกษียณ เพื่อเตรียมพร้อมก้าวสู่ชีวิตหลังเกษียณอย่างมีความสุข สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “วางแผนการเงินหลังเกษียณ สไตล์วัยเก๋า” ฟรี!!! >> คลิกที่นี่