ลงทุนอย่างไรให้ชนะเงินเฟ้อ

ความน่ากลัวของเงินเฟ้อ คือ ทำให้ค่าของเงินลดลง วิธีต่อสู้ให้ชนะเงินเฟ้อหนีไม่พ้นการหาช่องทางการลงทุน เพื่อสร้างผลตอบแทนให้ชนะเงินเฟ้อให้ได้

ความต่อเนื่องและระยะเวลาลงทุนที่นานพอ จะช่วยให้ชนะเงินเฟ้อ และยังมีโอกาสได้รับประโยชน์จากผลตอบแทนทบต้น ซึ่งทำให้เงินลงทุนเติบโตได้อย่างเต็มที่

เคยสงสัยกันหรือเปล่าว่า “ทำไมเงิน 100 บาท ซื้อของได้น้อยลงทุกปี” ทำไมข้าวกะเพราหมูสับราคาแพงขึ้นเรื่อย ๆ จากเมื่อ 20 ปีก่อน ราคา 25 บาท ปัจจุบันปี พ.ศ. 2564 ราคาขยับไป 50 บาท

การที่ข้าวของราคาแพงขึ้นหรือเงินจำนวนเท่าเดิมแต่ซื้อของได้น้อยลง เป็นผลมาจากสิ่งที่เรียกว่า “เงินเฟ้อ” แสดงว่าเงินเฟ้อมีผลต่อมูลค่าของเงิน ดังนั้น จึงต้องหาวิธีเพื่อต่อสู้ให้ชนะเงินเฟ้อ

ที่มา : ธนาคารแห่งประเทศไทย

* อัตราเงินเฟ้อทั่วไป คือ อัตราการเปลี่ยนแปลงของราคาสินค้าและบริการที่ผู้บริโภคต้องพบเจอทุกกลุ่มสินค้า

** อัตราเงินเฟ้อพื้นฐาน คือ อัตราเงินเฟ้อทั่วไป ที่ไม่นำสินค้าในกลุ่มอาหารสดและพลังงานมาคำนวณ

ค่าเฉลี่ยระยะยาวตั้งแต่ปี พ.ศ. 2529 – 2563 ของอัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐาน มีค่าประมาณ 2.92% และ 2.44% ตามลำดับ หมายความว่า ราคาสินค้าโดยทั่วไปแพงขึ้นปีละ 2.92% หรือกล่าวได้ว่าถ้าต้องการซื้อสินค้าและบริการที่มีราคา 100 บาท ในปี พ.ศ. 2529 จะต้องใช้เงิน 273 บาท ในปี พ.ศ. 2563

จากข้อมูลเงินเฟ้อตั้งแต่ปี พ.ศ. 2529 จะเห็นได้ว่าเงินเฟ้อเพิ่มขึ้นประมาณ 3% ต่อปีในระยะยาว ส่งผลต่ออำนาจการจับจ่ายสินค้าและคุณภาพชีวิตในอนาคต ซึ่งในการที่จะชนะเงินเฟ้อได้จำเป็นต้องใช้เครื่องมือในการลงทุนเพื่อสร้างผลตอบแทน ซึ่งปัจจุบันมีให้เลือกอยู่หลากหลายวิธีด้วยกัน ดังนี้

ออมเงินในบัญชีเงินฝากธนาคาร

ดอกเบี้ยเงินฝากออมทรัพย์ในปัจจุบันอยู่ที่ประมาณ 0.25% ต่อปี ขณะที่ดอกเบี้ยฝากประจำ 24 เดือนอยู่ที่ประมาณ 0.5 - 1% ต่อปี (ขึ้นอยู่กับเงื่อนไขของแต่ละธนาคาร) ซึ่งน้อยกว่าเงินเฟ้อในระยะยาวค่อนข้างมาก แสดงว่าถ้ายังคงตั้งใจออมเงินในรูปแบบของเงินฝากอย่างเดียวจะไม่สามารถสร้างผลตอบแทนเพื่อชนะเงินเฟ้อได้

ลงทุนในหุ้นรายตัว

การเลือกลงทุนในหุ้นรายตัวต้องศึกษาข้อมูลของบริษัทที่สนใจให้ละเอียดถี่ถ้วนก่อนตัดสินใจลงทุน ไม่ว่าจะเป็นบริษัททำธุรกิจอะไร การแข่งขันเป็นอย่างไร มีอะไรสินค้าและบริการ มีกลยุทธ์แบบใด รวมถึงงบการเงินเป็นอย่างไร และอื่น ๆ เพื่อประเมินมูลค่าหุ้นที่เหมาะสมก่อนตัดสินใจลงทุน

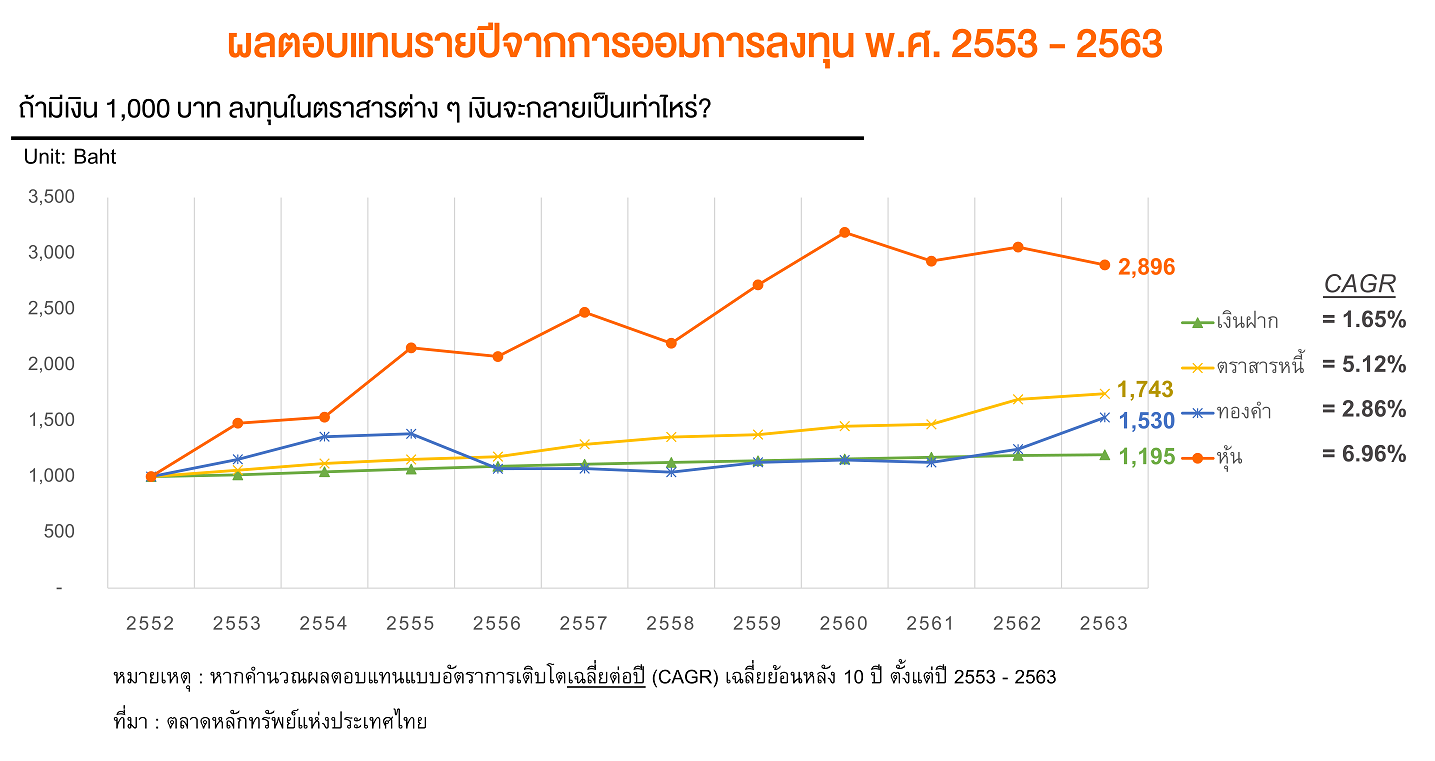

และถึงแม้หุ้นจะมีความผันผวนและความเสี่ยงสูง แต่ก็เป็นทางเลือกเพื่อให้ชนะเงินเฟ้อ ด้วยการเลือกหุ้นที่มีความปลอดภัยสูงและเน้นลงทุนระยะยาว โดยข้อมูลจากตลาดหลักทรัพย์แห่งประเทศไทย พบว่า หากลงทุนในหุ้นไทย 10 ปี (พ.ศ. 2553 – 2563) จะได้ผลตอบแทนเฉลี่ย 6.96% ต่อปี (คำนวณผลตอบแทนแบบอัตราการเติบโตเฉลี่ยต่อปี : CAGR)

ลงทุนผ่านกองทุนรวม

การลงทุนผ่านกองทุนรวม มีให้เลือกหลากหลายสินทรัพย์ตั้งแต่ตราสารหนี้ที่มีความเสี่ยงต่ำ ให้ผลตอบแทนเฉลี่ยต่ำประมาณ 1 - 2% ต่อปี ไปจนถึงตราสารทุนหรือสินทรัพย์ทางเลือกที่มีความเสี่ยงสูง และให้ผลตอบแทนเฉลี่ยในระยะยาวที่สูงขึ้น ซึ่งก็เป็นอีกทางเลือกในการลงทุนเพื่อให้ชนะเงินเฟ้อ

ลงทุนผ่านกองทุนรวมอสังหาริมทรัพย์ / กองทุนรวม REITs หรือกองทุนรวมโครงสร้างพื้นฐาน

กองทุนรวมเหล่านี้ รู้จักกันดีว่าเป็น Income Fund หมายถึง กองทุนรวมที่สามารถสร้างผลตอบแทนได้อย่างสม่ำเสมอ และที่ผ่านมาจะพบว่าตั้งแต่ปี พ.ศ. 2552 – 2563 กองทุนรวมอสังหาริมทรัพย์ และกองทุนรวม REITs ที่จดทะเบียนในตลาดหลักทรัพย์ฯ สามารถให้ผลตอบแทนเฉลี่ยประมาณ 5% ต่อปี

ลงทุนผ่านทองคำ

ทองคำ เป็นช่องทางการลงทุนที่คนไทยคุ้นเคยกันมานาน เพราะเชื่อว่ามีคุณค่าในตัวเองและป้องกันเงินเฟ้อได้ดี โดยราคาทองคำในปี พ.ศ. 2508 อยู่ที่บาทละ 416 บาท จนกระทั่งเคยแตะระดับประมาณ 30,000 บาทเมื่อปี พ.ศ. 2563 แม้ว่าราคาทองคำจะค่อย ๆ ลดลงมาอยู่ที่ราว 24,000 บาทในเดือนมีนาคม ปี พ.ศ. 2564 และหากลงทุนในทองคำ 10 ปี (พ.ศ. 2553 – 2563) จะได้ผลตอบแทนเฉลี่ย 2.86% ต่อปี (คำนวณผลตอบแทนแบบอัตราการเติบโตเฉลี่ยต่อปี : CAGR)

มาดูตัวอย่างกันว่า ถ้ามีเงิน 1,000 บาท และลงทุนในตราสารต่าง ๆ โดยเริ่มตั้งแต่ต้นปี พ.ศ. 2553 เงินจะกลายเป็นเท่าไหร่ ณ ช่วงปี พ.ศ. 2563

ในการเอาชนะเงินเฟ้อในระยะยาว นอกจากพยายามหาช่องทางการลงทุนที่ให้ผลตอบแทนสูงแล้ว ยังต้องมีอีก 2 ปัจจัย คือ ความต่อเนื่องและระยะเวลาการลงทุน นั่นหมายความว่า ถ้าเริ่มต้นลงทุนตั้งแต่อายุน้อย ๆ และใส่เงินลงทุนสม่ำเสมอ ไม่เพียงจะชนะเงินเฟ้อแล้วยังมีโอกาสได้รับประโยชน์จากผลตอบแทนทบต้น ซึ่งทำให้เงินลงทุนเติบโตได้อย่างเต็มที่

สำหรับใครที่สนใจ เรียนรู้เทคนิคการจัดสรรเงินออมและการลงทุนแบบ DCA เพื่อสร้างวินัยในการออมให้สามารถบรรลุเป้าหมายทางการเงิน สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “วางแผนสร้างเงินออมเพื่ออนาคต” ได้ฟรี!!! >> คลิกที่นี่

หรือสนใจเรียนรู้เทคนิคลงทุนสม่ำเสมอแบบ DCA ในหุ้นและกองทุนรวม ตลอดจนสามารถคัดเลือกหุ้นดี และกองทุนเด่น เพื่อเริ่มลงทุนและสร้างอิสรภาพทางการเงินในระยะยาว สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “วางแผนลงทุนสม่ำเสมอด้วยหุ้นและกองทุน” ได้ฟรี!!! >> คลิกที่นี่