ประมาณการค่าใช้จ่ายอย่างไร... พอใช้หลังเกษียณ

“วันเกษียณอายุ” แม้จะเป็นวันที่หลายคนรอคอย เพราะเป็นวันสิ้นสุดชีวิตการทำงานประจำ แต่ก็อาจเป็นจุดเปลี่ยนในชีวิตได้เช่นกัน หากไม่ได้วางแผนการเงิน ประมาณการค่าใช้จ่าย เพื่อเตรียมเงินให้พอใช้ในวัยเกษียณ

การประมาณการค่าใช้จ่ายจะช่วยให้คุณเตรียมเงินและ “มีเงินพอใช้หลังเกษียณ” ได้ ซึ่งครอบคลุมตั้งแต่ประมาณการค่าใช้จ่ายตามไลฟ์สไตล์ของตนเอง ปรับค่าด้วยอัตราเงินเฟ้อ สำรวจแหล่งรายได้หลังเกษียณ และประเมินสถานะการเงินขั้นต้น

เพียงวางแผนและเตรียมเงินให้พอใช้ จะช่วยให้คุณมีฐานะมั่นคง ไม่ต้องเป็นภาระใคร และใช้ชีวิตแสนสุขยามเกษียณตามที่ฝันไว้ได้

หากเรายังไม่ใช่คนที่ใกล้เกษียณ ก็คงบอกได้ยากว่า... ในแต่ละวัน เดือน หรือปี จะมีค่าใช้จ่ายเป็นเงินเท่าไหร่ แต่หากต้องการมีคุณภาพชีวิตที่ไม่แตกต่างจากก่อนเกษียณมากนัก ก็ควรจะเตรียมเงินไว้ไม่น้อยกว่า 70% ของค่าใช้จ่ายก่อนเกษียณ แต่นั่นก็เป็นเพียงการประเมินในเบื้องต้นตามทฤษฎีเท่านั้น เพราะชีวิตจริงอาจไม่ได้เป็นไปตามทฤษฎีเสมอไป แต่เพื่อให้สามารถประมาณการตัวเลขที่ใกล้เคียงกับความเป็นจริงได้ มีขั้นตอน ดังนี้

4 ขั้นตอน ประมาณการค่าใช้จ่ายหลังเกษียณ

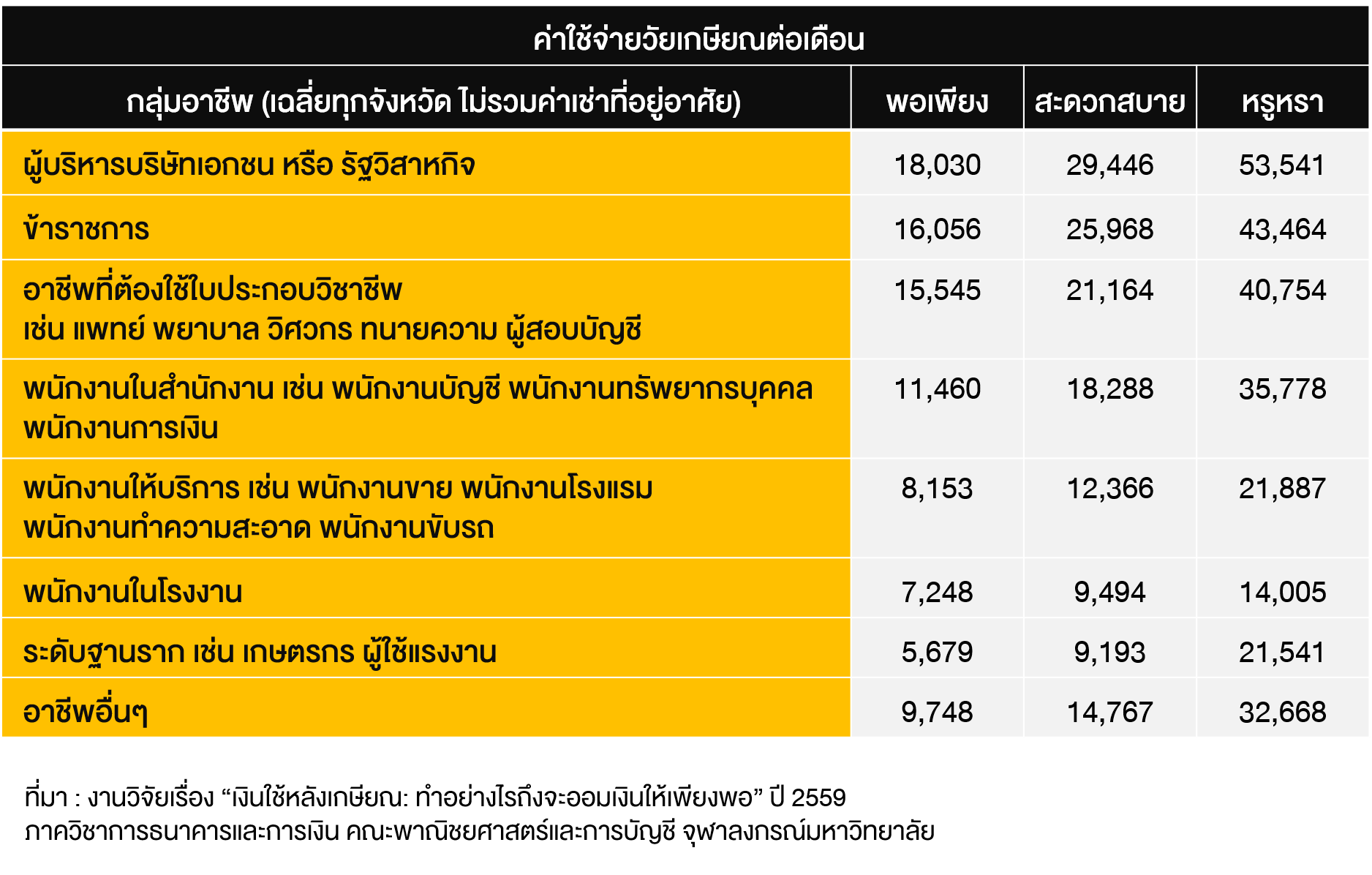

สามารถทำได้ โดยการเทียบเคียงกับค่าใช้จ่ายรายเดือนในปัจจุบัน และปรับให้เหมาะกับ “ไลฟ์สไตล์” ที่ต้องการว่า ในอนาคตอยากใช้ชีวิตอย่างพอเพียง สะดวกสบาย หรือ หรูหราฟู่ฟ่าแค่ไหน แต่ถ้ายังนึกไม่ออก ก็ลองดู “ค่าเฉลี่ย” ของคนในกลุ่มอาชีพเดียวกัน เพื่อเป็นตัวเลขอ้างอิงให้พอเห็นแนวทางของค่าใช้จ่ายได้

จะเห็นว่า... แต่ละกลุ่มอาชีพ แม้จะเลือกใช้ชีวิตในรูปแบบเดียวกัน แต่ระดับค่าใช้จ่ายก็แตกต่างกัน แล้ววันนี้คุณเตรียมเงินไว้เพียงพอกับค่าใช้จ่ายในวัยเกษียณแล้วหรือยัง?

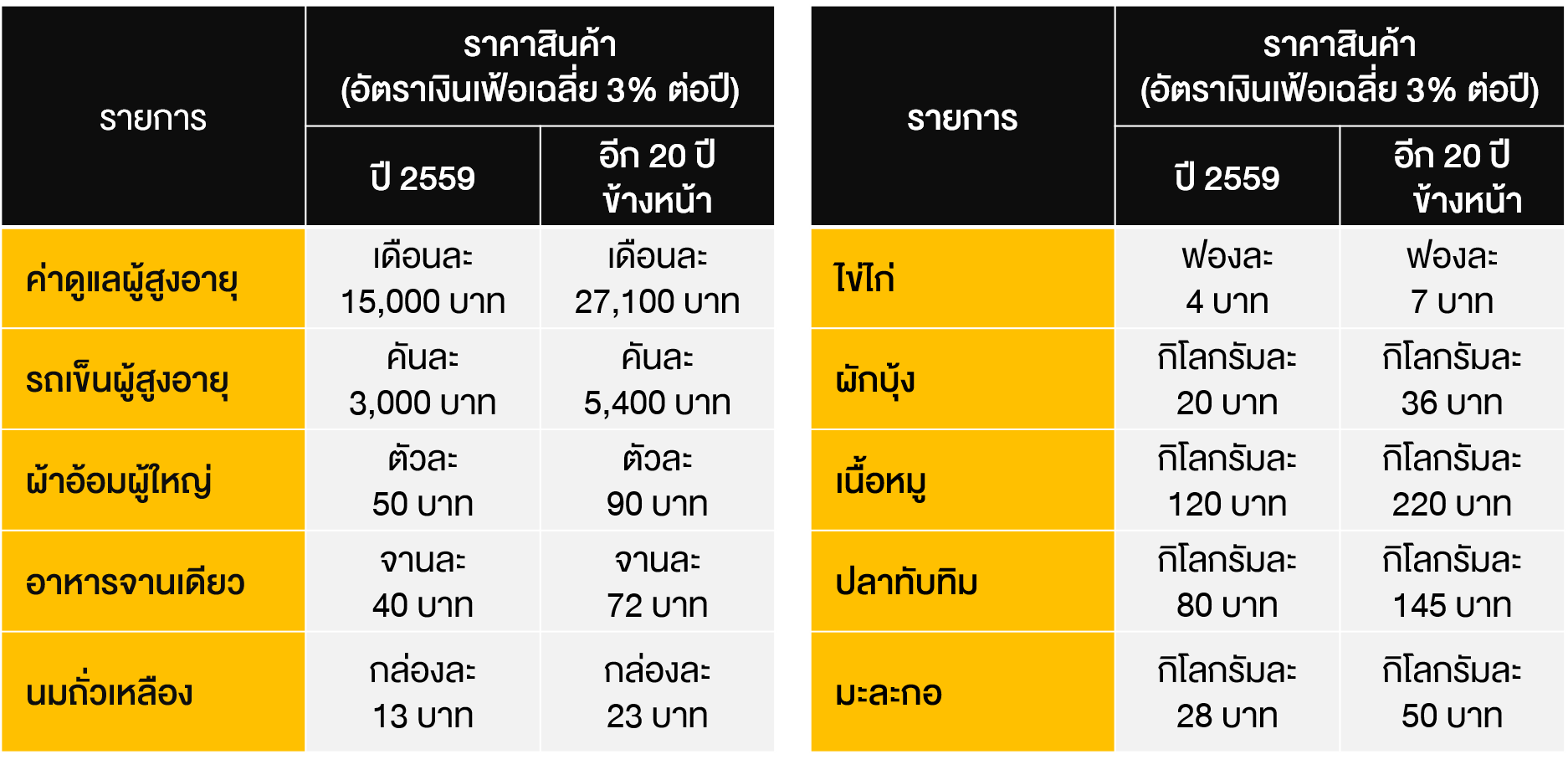

ไม่ว่าใครจะประเมินค่าใช้จ่ายในวัยเกษียณไว้เดือนละเท่าไหร่ แต่ทั้งหมดเป็นเพียงแค่ค่าใช้จ่ายในปัจจุบัน ที่ยังไม่ได้เผื่อใจไว้สำหรับ “เงินเฟ้อ” เพราะเงินเฟ้อเป็นตัวการสำคัญที่ทำให้มูลค่าของเงินลดลง

สมมติว่า... อัตราเงินเฟ้ออยู่ที่ 3% ต่อปี เงินมูลค่า 50,000 บาทในวันนี้ ก็จะถูกกัดกินทำให้มีมูลค่าเหลือเพียง 23,880 บาท ในอีก 25 ปีข้างหน้า หรืออาจจะแย่กว่านั้น และหากอัตราเงินเฟ้อเพิ่มขึ้นไปถึง 4% ต่อปี มูลค่าของเงินก็จะยิ่งลดลง เหลือแค่ 18,756 บาทเท่านั้น ในขณะที่ราคาสินค้าและบริการก็จะปรับเพิ่มขึ้นตามอัตราเงินเฟ้อ ทำให้เราต้องเตรียมเงินเผื่อไว้มากขึ้น เพื่อให้สามารถใช้ชีวิตได้อย่างสะดวกสบายเช่นเดิมในอนาคต

นั่นจึงเป็นเหตุผลว่า... ทำไมเมื่อเกษียณแล้วห้ามปล่อยให้เงินที่เรามีอยู่เกษียณตามไปด้วย ยังต้องให้เงินทำงานแทนเราต่อไปด้วยการลงทุน อย่างน้อยก็เพื่อให้ได้ผลตอบแทนเทียบเท่ากับเงินเฟ้อ จะได้รักษามูลค่าของเงินและอำนาจซื้อของเราเอาไว้ให้ได้เท่าเดิมนั่นเอง

เขียนจำนวนเงินที่จะได้รับในแต่ละประเภทรายได้อย่างชัดเจน รวมทั้งต้องศึกษาข้อกำหนดและเงื่อนไขการเบิกถอนเงินออกมาหรือการคงเงินไว้อย่างละเอียด จากนั้นจัดกลุ่มแหล่งรายได้ว่าเป็น “เงินก้อน” หรือ “รายได้ประจำ” (ตามเงื่อนไขที่เราต้องการ) เพื่อให้การวางแผนจัดสรรเงินทำได้ง่ายขึ้น

เมื่อรวบรวมข้อมูลรายได้ที่คาดว่าจะได้รับ ทั้งรายได้จากเงินก้อนและรายได้ประจำแล้ว ก็นำมาหักลบด้วยค่าใช้จ่าย แค่นี้ก็จะรู้แล้วว่า... สถานะการเงินของเราดีเยี่ยมหรือน่าเป็นห่วง

ถ้าผลลัพธ์เป็นบวก ก็พอจะเบาใจไปได้ว่า ชีวิตนี้น่าจะ “เกษียณสบาย” มีกินมีใช้ไม่เดือดร้อน แต่ถ้าเป็นลบ ก็หมายความว่า ชีวิตวัยเกษียณของเราอาจจะไม่ได้สุขสบายอย่างที่ฝันไว้ ทางที่ดีก็ควรหาทางลดรายจ่าย เพิ่มรายได้ และบริหารเงินหลังเกษียณให้ดีที่สุด

ตัวอย่างเช่น นาย A เป็นผู้บริหารบริษัทเอกชนแห่งหนึ่ง ปัจจุบันอายุ 60 ปี ต้องการมีเงินใช้จ่ายหลังเกษียณอย่างพอเพียงเดือนละ 18,030 บาท โดยประมาณการเงินเฟ้ออยู่ที่ 3% และคาดว่าจะใช้ชีวิตอยู่จนถึงอายุ 80 ปี นาย A จะมีสถานะการเงินขั้นต้น ดังนี้

ที่สำคัญ... เพื่อความไม่ประมาท ควรประมาณการค่าใช้จ่ายให้สูงและประมาณการรายได้ให้ต่ำ เพราะเรากำลังอยู่ในโลกที่มีความไม่แน่นอนสูง อะไรๆ ก็เกิดขึ้นได้ในชีวิตอีกหลายสิบปีนับจากนี้ การที่เรามีเงินออมเตรียมไว้มากหน่อย ชีวิตหลังเกษียณก็จะอุ่นใจได้มากกว่านั่นเอง

สำหรับใครที่อยากรู้เทคนิคการเพิ่มเงินออม และวิธีการสะสมความมั่งคั่งในระยะยาวเพื่อเป้าหมายเกษียณ สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “วางแผนเกษียณ สไตล์มนุษย์เงินเดือน” ฟรี!!! >> คลิกที่นี่