60:40 จัดพอร์ตสำหรับนักลงทุนที่ไม่ชอบท่ายาก

จัดพอร์ตลงทุนแบบ 60/40 ด้วยการแบ่งสัดส่วน 60% ลงทุนหุ้น และอีก 40% ลงทุนตราสารหนี้ ถือเป็นกลยุทธ์คลาสสิกที่นักลงทุนใช้มาทุกยุคสมัย แต่ในช่วง 10 ปีหลังที่ผ่านมานี้ โลกอยู่ในภาวะที่ดอกเบี้ยต่ำยาวนาน การจัดพอร์ตลงทุนแบบนี้จึงเสื่อมมนต์ขลังลงไป แต่ปัจจุบันสถานการณ์เปลี่ยน เงินเฟ้อโลกพุ่งสูง ทำให้การใช้นโยบายการเงินของหลายประเทศเริ่มกลับสู่ภาวะปกติ ดอกเบี้ยไม่ต่ำอีกต่อไป แล้วการจัดพอร์ตลงทุนแบบ 60/40 ยังเวิร์คอยู่มั้ย และผลตอบแทนที่คาดหวังควรจะเป็นเท่าไหร่ มาหาคำตอบกัน

หลังสถานการณ์เศรษฐกิจโลกมีความไม่แน่นอน นโยบายการเงินเปลี่ยนแปลง รวมถึงความตึงเครียดระหว่างประเทศ ทำให้นักลงทุนอาจเริ่มตั้งข้อสังเกตว่า “การลงทุนเริ่มยากมากขึ้นเรื่อย ๆ ” ด้วยข่าวสารที่รวดเร็วเชื่อมโยงถึงกันหมด การเปลี่ยนแปลงต่าง ๆ จึงกระทบต่อราคาสินทรัพย์และเพิ่มความผันผวนมากขึ้น

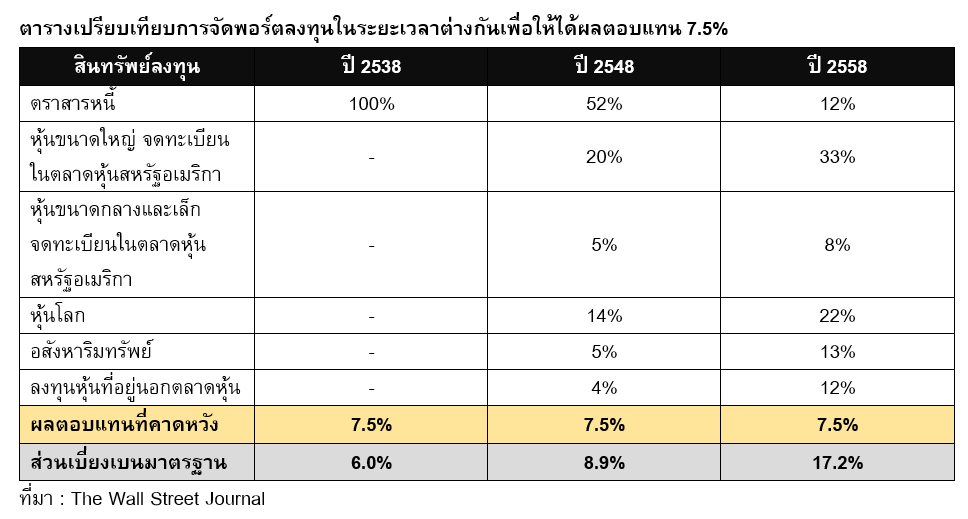

จากข้อสังเกตดังกล่าว The Wall Street Journal ทำการเปรียบเทียบข้อมูลการจัดพอร์ตลงทุน โดยย้อนกลับไป 27 ปีที่แล้ว (ปี 2538) หากนักลงทุนต้องการหาผลตอบแทนที่ระดับ 7.5% ต่อปี ก็สามารถทำได้ง่าย ๆ ด้วยการซื้อตราสารหนี้และก็ถือเพื่อรับดอกเบี้ย ขณะที่ปี 2558 ในยุคอัตราดอกเบี้ยต่ำจากมาตรการผ่อนคลายเชิงปริมาณทางการเงิน (QE) ต้องจัดพอร์ตด้วยสินทรัพย์ลงทุนที่หลากหลาย เช่น หุ้นขนาดใหญ่ หุ้นขนาดกลางและเล็ก หุ้นต่างประเทศ อสังหาริมทรัพย์ รวมถึงการลงทุนหุ้นที่อยู่นอกตลาดหุ้น (Private Equity) จึงจะได้ผลตอบแทนเดิม (7.5%) แต่สิ่งที่ตามมา คือ ความเสี่ยงหรือส่วนเบี่ยงเบนมาตรฐาน (Standard Deviation) สูงขึ้นเกือบ 3 เท่า

ทางเลือกจัดพอร์ตแบบง่าย ๆ มีหรือไม่

สำหรับนักลงทุนที่ไม่มีเวลาติดตามข้อมูลข่าวสารตลอดเวลา อาจมีคำถามกับตัวเองว่าภายใต้สถานการณ์ที่เปลี่ยนแปลงและผันผวน “จะลงทุนได้สำเร็จหรือไม่” คำตอบคือ สามารถทำได้ เพราะวิธีหนึ่งในการจัดพอร์ตลงทุนที่ง่ายและได้ผลตอบแทนค่อนข้างคุ้มค่า คือ จัดพอร์ตด้วยกลยุทธ์ 60/40 (หุ้น 60% ตราสารหนี้ 40%) โดยสำนักวิจัยเศรษฐกิจแห่งชาติของสหรัฐอเมริกา (The National Bureau of Economic Research : NBER) ได้ทำการทดสอบสถิติย้อนหลังเพื่อหาผลตอบแทนต่อความเสี่ยงที่ให้ผลลัพธ์ดีที่สุดตั้งแต่ปี 2424 – 2564 พบว่าผลตอบแทนโดยเฉลี่ยระยะยาวอยู่ที่ระดับ 7.5 - 8.0% ต่อปี

สำหรับมุมมองของการควบคุมความเสี่ยง พบว่าการจัดพอร์ตแบบ 60/40 ก็ทำได้ดี โดยในแต่ละครั้งที่เกิดวิกฤติการเงิน เช่น วิกฤติดอทคอม วิกฤติซับไพรม์ และ COVID-19 พบว่าประโยชน์ของการจัดพอร์ตที่มีการกระจายความเสี่ยงที่เหมาะสม ด้วยการลงทุนหุ้นผสมตราสารหนี้และสินทรัพย์อื่น ๆ เช่น กองทุนรวมอสังหาริมทรัพย์ สินค้าโภคภัณฑ์ ทำให้ในภาวะที่ตลาดผันผวน แต่ละกลุ่มสินทรัพย์ก็จะเข้ามาทำหน้าที่ชะลอมูลค่าของพอร์ตลงทุนไม่ให้ลดลงมากนัก เมื่อเทียบกับการถือหุ้น 100% เช่น ช่วงเดือนมีนาคม – พฤศจิกายน 2544 (วิกฤติดอทคอม) หากซื้อหุ้นสหรัฐอเมริกาเพียงอย่างเดียว ผลตอบแทนจะติดลบ 12.15% แต่ถ้าจัดพอร์ตแบบ 60/40 ผลตอบแทนจะติดลบ 4.80% หรือตั้งแต่มกราคม – กรกฎาคม 2565 หากซื้อหุ้นสหรัฐอเมริกาอย่างเดียว ผลตอบแทนจะติดลบ 18.68% แต่ถ้าจัดพอร์ตแบบ 60/40 ผลตอบแทนจะติดลบ 14.79%

แล้วทำไมการจัดพอร์ตแบบ 60/40 ถึงไม่เป็นที่นิยม

ต้องยอมรับว่าที่ผ่านมา เป็นช่วงที่ไม่ดีนักกับกลยุทธ์การจัดพอร์ตแบบ 60/40 ด้วย 2 ปัจจัย

- หลังวิกฤติซับไพรม์ สภาวะเศรษฐกิจ การเงิน การลงทุนอยู่ในภาวะเปราะบาง ธนาคารกลางทั่วโลกจึงมีมาตรการผ่อนคลายทางการเงินออกมามากมายเพื่อช่วยกระตุ้นเศรษฐกิจ ส่งผลให้อัตราดอกเบี้ยนโยบายอยู่ในระดับต่ำยาวนานหลายปี ผลตอบแทนดอกเบี้ยในส่วนของตราสารหนี้ (40% ของพอร์ตลงทุน) จึงปรับลดลง

- การเคลื่อนไหวของหุ้นและตราสารหนี้ มีแนวโน้มไปในทิศทางเดียวกันมากขึ้น ทำให้ข้อดีของการกระจายความเสี่ยงหายไป หมายความว่า แทนที่จะช่วยพยุงกัน กลับกลายเป็นขึ้นหรือลงพร้อมกัน ทำให้การจัดพอร์ตแบบ 60/40 ไม่น่าสนใจมากนักในสายตานักลงทุน

คำถามที่ตามมา คือ เมื่ออัตราดอกเบี้ยเป็นขาขึ้นแล้ว การจัดพอร์ตแบบ 60/40 จะกลับมาได้หรือไม่ คำตอบคือ มีความเป็นไปได้สูง สังเกตว่าในช่วงปีที่ผ่านมา ราคาตราสารหนี้และหุ้นมีการเคลื่อนไหวค่อนข้างไปในทิศทางเดียวกัน จากปัจจัยเชิงมหภาค ซึ่งไม่เป็นผลดีต่อพอร์ตแบบ 60/40 มากนัก แต่หากต่อจากนี้ แนวโน้มนโยบายการเงิน การคลังเริ่มกลับมาอยู่ในภาวะปกติ ความผันผวนของตลาดตราสารหนี้ค่อย ๆ ปรับลดลง จึงมีโอกาสที่ค่าสหสัมพันธ์จะกลับไปสู่ภาวะปกติ (เคลื่อนไหวตรงกันข้ามกับหุ้น) ซึ่งจะช่วยกระจายความเสี่ยงของพอร์ตลงทุนได้ดีมากขึ้น ในขณะที่ผลตอบแทนของตราสารหนี้จะทยอยปรับสูงขึ้นได้ตามการทยอยขึ้นดอกเบี้ยของธนาคารกลางทั่วโลก

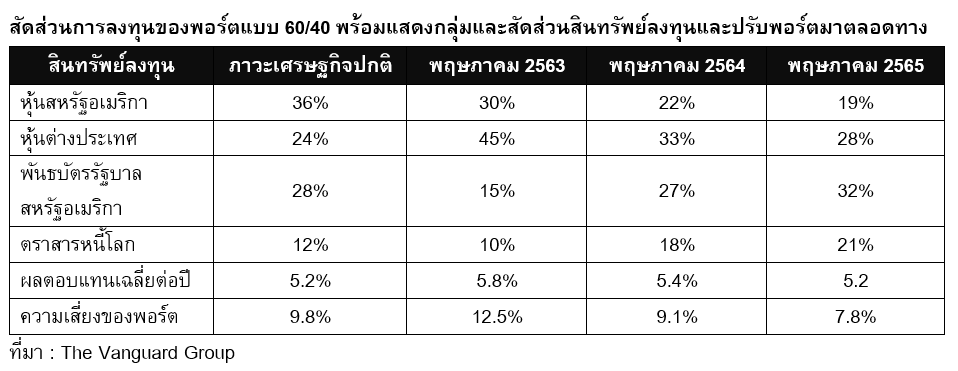

โดย Vanguard บริษัทจัดการลงทุนชั้นนำของโลก ที่ยึดถือความเชื่อในการลงทุนระยะยาวเป็นหลัก ได้สรุปสัดส่วนการลงทุนของพอร์ตแบบ 60/40 ย้อนหลังออกเป็น 4 ช่วง พร้อมแสดงกลุ่มสินทรัพย์ที่แนะนำให้ลงทุนและปรับพอร์ตมาตลอดทาง โดยล่าสุดให้ผลตอบแทนในระดับที่น่าพอใจ เช่น จัดพอร์ตในภาวะเศรษฐกิจปกติ (หุ้น 60% ตราสารหนี้ 40%) ผลตอบแทนเฉลี่ยต่อปีทำได้ 5.2% ขณะที่หลังเกิดการแพร่ระบาด COVID-19 ก็ทำการปรับพอร์ตมาตลอดทางจนถึงเดือนพฤษภาคม 2563 เพิ่มหุ้นเป็น 75% ตราสารหนี้เหลือ 25% ผลตอบแทนเฉลี่ยต่อปีอยู่ที่ระดับ 5.8% แต่ความเสี่ยงของพอร์ตก็เพิ่มขึ้น จากความผันผวนของสถานการณ์เศรษฐกิจโดยรวม

หลังจากนั้นมาถึงเดือนพฤษภาคม 2564 หน้าตาพอร์ตลงทุนเป็นหุ้น 55% ตราสารหนี้ 45% ผลตอบแทนเฉลี่ยต่อปีอยู่ที่ระดับ 5.4% และล่าสุดเดือนพฤษภาคม 2565 ปรับพอร์ตลงทุนเป็นหุ้น 47% ตราสารหนี้ 53% ผลตอบแทนเฉลี่ยต่อปีทำได้ 5.2% ขณะที่ความเสี่ยงของพอร์ตปรับลดลง

ดังนั้น ในภาวะที่ตลาดมีความผันผวนและมีโอกาสเป็นขาลงตามการชะลอตัวของเศรษฐกิจโลก หากพอร์ตลงทุนมีทั้งสินทรัพย์เสี่ยงสูงและต่ำผสมกัน ก็จะสามารถลดผลขาดทุนได้ ขณะเดียวกันก็เพิ่มโอกาสสร้างผลตอบแทนเป็นบวกได้อีกด้วย ดังที่ Vanguard ปรับพอร์ตลงทุนช่วงเดือนพฤษภาคม 2563 หลังจากนั้นก็ทยอยขายทำกำไรเมื่อหุ้นฟื้นตัวจนสร้างผลตอบแทนที่ดีในระหว่างทาง

ช่วงหลายปีที่ผ่านมา นักลงทุนเผชิญความยากลำบากในการจัดพอร์ตลงทุนเพื่อสร้างผลตอบแทน แต่เชื่อว่าปัจจุบัน น่าจะเป็นจังหวะและโอกาสดีในการทบทวนการจัดพอร์ตเพื่อกระจายความเสี่ยงด้วยวิธีง่าย ๆ เช่น 60/40 เป็นต้น แต่สิ่งที่สำคัญไม่แพ้กัน คือ การตั้งเป้าหมายการลงทุนเพื่อแสวงหาผลตอบแทนในระดับที่เหมาะสม ลงทุนในระดับความเสี่ยงที่สามารถยอมรับได้ (ไม่เสี่ยงสูงหรือต่ำเกินความจำเป็น) ซึ่งจะช่วยให้อยู่กับตลาดได้นานขึ้นและลดความกังวลได้อีกด้วย

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน

สำหรับนักลงทุนมือใหม่และผู้ที่สนใจ เรียนรู้วิธีการสร้างและบริหารพอร์ตหุ้นอย่างมืออาชีพ พร้อมเจาะลึกเทคนิคจัดทำแผนการลงทุนทั้งระยะสั้นและระยาว เพื่อสร้างพอร์ตลงทุนให้เติบโตอย่างยั่งยืน สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “Portfolio Strategy” ได้ฟรี!!! >> คลิกที่นี่

หรือเรียนรู้หลักการวิเคราะห์ผลตอบแทนของพอร์ตลงทุน และแนวทางการปรับพอร์ตให้เหมาะกับตนเองและสถานการณ์ สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “Portfolio Rebalancing” ได้ฟรี!!! >> คลิกที่นี่