มีเงินแค่นี้ เกษียณจังหวัดไหนแล้วรอด

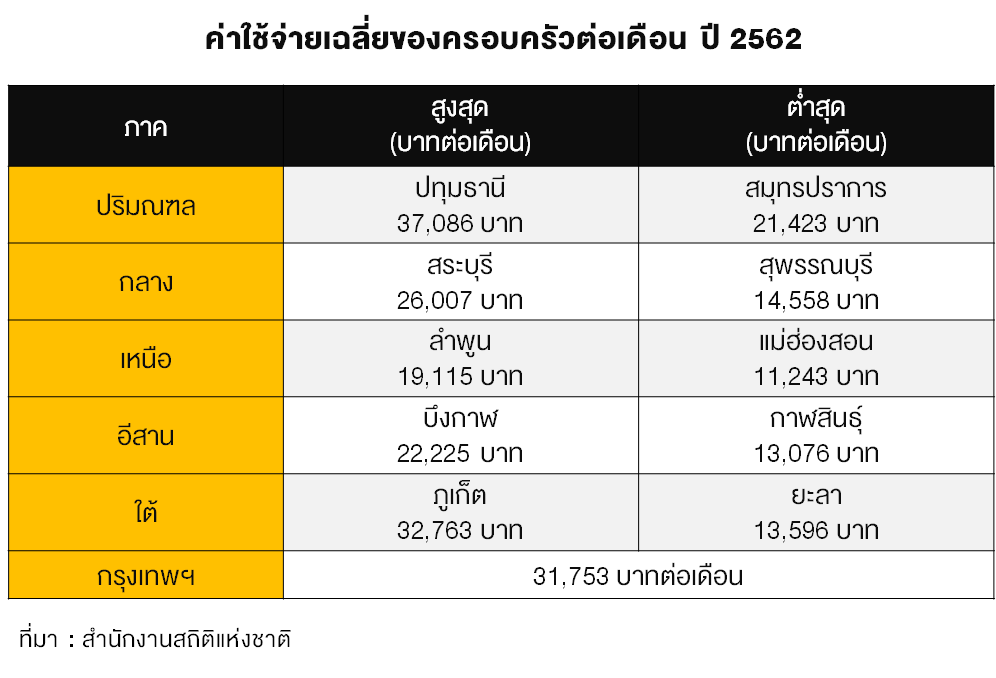

แต่ละจังหวัดในประเทศไทยมีค่าครองชีพที่แตกต่างกัน การใช้ชีวิตหลังเกษียณที่กรุงเทพฯ มีค่าครองชีพสูงถึง 31,753 บาทต่อเดือน นั่นหมายความว่า... เราต้องมีเงินเก็บราวๆ 9.5 ล้านบาท เพื่อใช้ชีวิตไปอีก 25 ปีหรือ 300 เดือนหลังเกษียณ

คนที่คิดว่ามีเงินไม่พอแน่นอน อาจต้องมองหาแผนสำรองเผื่อไว้ เช่น นำข้อมูลค่าครองชีพของจังหวัดต่างๆ มาวางแผนเก็บออมเงินเพื่อย้ายไปใช้ชีวิตหลังเกษียณในจังหวัดที่ต้องการ

หากไม่เริ่มต้นวางแผนเก็บเงินเพื่อเกษียณตั้งแต่ตอนอายุน้อยๆ ย่อมมีความเสี่ยงที่จะมีเงินไม่พอใช้ในช่วงบั้นปลายชีวิต เพราะค่าครองชีพถีบตัวเพิ่มขึ้นตลอดเวลา

ปัจจุบันคนไทย “มีอายุยืนขึ้น” โดยเฉลี่ยแล้วอาจมีอายุยืนถึง 80 ปี หมายความว่า เราต้องเตรียมเงินไว้ใช้จ่ายยาวนานขึ้น ยิ่งถ้าบรรพบุรุษของเรามีอายุยืนถึง 80 – 90 ปี ยิ่งต้องเตรียมเงินไว้ใช้มากขึ้นอีก

ลองคิดง่ายๆ ว่า หากต้องการใช้เงินวันละ 500 บาท (15,000 บาทต่อเดือน) ควรมีเงินอย่างน้อย 4,052,799 บาท (ถอนทุกต้นปี โดยคำนวณผลตอบแทนแบบทบต้นต่อปี และปรับด้วยผลตอบแทนขั้นต่ำ 1.75% รวมอัตราเงินเฟ้อ 3% แล้ว) เพื่อใช้หลังเกษียณไปอีก 20 ปี และยิ่งในยุคที่เงินฝากได้ดอกเบี้ยน้อยลง แถมเงินเฟ้อยังกัดกินมูลค่าเงินให้ลดลงเรื่อยๆ ก็ยิ่งต้องเตรียมเงินไว้ใช้มากขึ้น

แล้วเท่าไหร่... ถึงจะ “เพียงพอ”?

สำหรับใครที่เตรียมตัวมาดี มีเงินเก็บเพียงพอต่อการใช้ชีวิตหลังวัยเกษียณ ก็คงไม่มีปัญหา แต่สำหรับบางคนที่เก็บเงินได้บ้างไม่ได้บ้าง คงต้องพยายามหาทางเอาตัวรอด เช่น ก่อนเกษียณต้องเก็บเงินในแต่ละเดือนให้มากขึ้น หาอาชีพเสริมเพื่อสร้างรายได้ หรือลดค่าใช้จ่าย เป็นต้น

หากทำทุกหนทางแล้ว ก็ยังรู้สึกว่าเงินที่จะเตรียมใช้หลังเกษียณคงหมดลงภายในไม่กี่ปี เมื่อเป็นเช่นนี้ลองหาทางออก ด้วยการสำรวจดูว่า... จังหวัดไหนที่มีค่าครองชีพที่สอดคล้องกับเงินเก็บที่มี เพราะว่าแต่ละพื้นที่ในเมืองไทยจะมีระดับค่าครองชีพต่างกัน ซึ่งขึ้นอยู่ปัจจัยต่างๆ เช่น ขนาดพื้นที่ ความเจริญรุ่งเรือง ขนาดเศรษฐกิจ เป็นต้น

สํานักงานสถิติแห่งชาติ ได้ทําการสํารวจภาวะเศรษฐกิจและสังคมของครัวเรือนปี 2562 เป็นการเก็บรวบรวมข้อมูลเกี่ยวกับโครงสร้างของสมาชิกในครัวเรือน ค่าใช้จ่าย ลักษณะที่อยู่อาศัย ตลอดจนการได้รับสวัสดิการ ความช่วยเหลือจากรัฐ และใช้บริการของภาครัฐ โดยทําการเก็บรวบรวมข้อมูลทุกเดือน (มกราคม – ธันวาคม 2562) จากครัวเรือนตัวอย่างในทุกจังหวัดทั่วประเทศ ทั้งในเขตเทศบาลและนอกเขตเทศบาล 52,000 ครัวเรือน โดยค่าใช้จ่ายจะเป็นค่าใช้จ่ายเฉลี่ยที่จําเป็นต้องใช้ในการยังชีพ นั่นคือ ใช้จ่ายกับปัจจัย 4 รวมถึงการศึกษา และเพื่อความบันเทิงอีกเล็กน้อย

จากตัวเลขดังกล่าว สามารถนำมาวางแผนในเบื้องต้นว่า... ถ้าอยากไปใช้ชีวิตหลังเกษียณที่จังหวัดนั้นๆ ต้องมีเงินเก็บประมาณเท่าไหร่ มากน้อยแค่ไหน เริ่มจากดูว่าจังหวัดนั้นมีค่าใช้จ่ายเฉลี่ยต่อเดือนเท่าไหร่ แล้วดูว่าจะเกษียณตอนอายุเท่าไหร่ และคาดว่าจะมีชีวิตอยู่ต่อไปอีกกี่ปี

ตัวอย่างเช่น ถ้าวางแผนเกษียณที่กรุงเทพฯ ซึ่งมีค่าใช้จ่ายเฉลี่ย 31,753 บาทต่อเดือน หากเกษียณตอนอายุ 60 ปี และคาดว่าจะมีอายุถึง 85 ปี (มีชีวิตอยู่อีก 25 ปี หรือ 300 เดือนหลังเกษียณ) คิดง่ายๆ แบบยังไม่รวมเงินเฟ้อ ก็ต้องมีเงินเก็บ 9,525,900 บาท (31,753 บาท คูณ 300 เดือน)

หรือถ้าอยากไปอยู่บึงกาฬ ซึ่งมีค่าใช้จ่ายเฉลี่ยอยู่ที่ 22,225 บาทต่อเดือน ก็ต้องมีเงินเก็บ 6,667,500 บาท (22,225 บาท คูณ 300 เดือน) แต่ถ้าตัดสินใจไปใช้ชีวิตบั้นปลายที่แม่ฮ่องสอน ค่าใช้จ่ายเฉลี่ยจะอยู่ที่ 11,243 บาทต่อเดือน เงินที่ต้องเก็บก็อาจจะน้อยลงเหลือเพียง 3,372,900 บาท (11,243 บาท คูณ 300 เดือน)

เมื่อเห็นตัวเลขเหล่านี้ หลายคนอาจตาลุกวาว จะเอาเงินจากไหนมาเก็บ บอกได้เลยว่า... ทุกคนสามารถเก็บเงินได้แน่นอน หากเริ่มต้นกันตั้งแต่เนิ่นๆ คิดจะไปเกษียณที่จังหวัดไหนก็ได้แบบสบายๆ

ตัวอย่างเช่น ตอนนี้อายุ 28 ปี จะเกษียณตอน 60 ปี และคาดว่าจะมีชีวิตถึง 85 ปี หากวางแผนจะไปอยู่แม่ฮ่องสอนหลังเกษียณ (มีค่าใช้จ่ายเฉลี่ย 11,243 บาทต่อเดือน) และเริ่มลงทุนทุกเดือน สมมติว่าได้ผลตอบแทนเฉลี่ยปีละ 6% ก็ลงทุนเฉลี่ยเดือนละ 2,914 บาท (34,968 บาทต่อปี) พอถึงอายุ 60 ปี จะมีเงินเก็บ 3,372,900 บาท

หรือหากวางแผนจะไปอยู่ที่บึงกาฬ (ค่าใช้จ่ายเฉลี่ย 22,225 บาทต่อเดือน) และเริ่มลงทุนทุกเดือน สมมติว่าได้ผลตอบแทนเฉลี่ยปีละ 6% ก็ต้องลงทุนเฉลี่ยเดือนละ 5,759 บาท (69,108 บาทต่อปี) แต่ถ้าได้ผลตอบแทนเฉลี่ยปีละ 8% ก็ลงทุนเฉลี่ยเพียงเดือนละ 3,759 บาท (45,108 บาทต่อปี) พอถึงอายุ 60 ปี จะมีเงินเก็บ 6,667,500 บาทตามที่ต้องการ

ในความเป็นจริง พอถึงวันที่เกษียณเราไม่ได้เอาเงินออกมาทั้งหมด แต่จะค่อยๆ ทยอยถอนออกมาใช้ตามความจำเป็น ซึ่งเราสามารถนำเงินเก็บก้อนที่ยังไม่ได้ใช้ไปลงทุนต่อเพื่อให้ได้ผลตอบแทนงอกเงยขึ้นมา เช่น นำเงิน 2,000,000 บาท ไปลงทุนให้ได้ผลตอบแทน 3% ต่อปี พอถึงสิ้นปีจะมีเงินรวมดอกผล 2,060,000 บาท นั่นหมายความว่า... ถึงแม้จะเกษียณไปแล้ว แต่ถ้าเรานำเงินไปลงทุนให้เหมาะสม เงินก็จะยังคงงอกเงยได้อย่างต่อเนื่อง และในที่สุดก็จะมีเงินใช้จ่ายหลังวัยเกษียณแบบสบายๆ

สำหรับใครที่สนใจอยากเริ่มวางแผนเกษียณ และอยากรู้ว่าควรมีเงินเท่าใด จึงจะเพียงพอและสามารถรองรับชีวิตหลังเกษียณให้มีความเป็นอยู่อย่างสุขสบาย สามารถทดลองคำนวณผ่านโปรแกรม “ออมเท่าไหร่พอใช้เกษียณ” ฟรี!!! >> คลิกที่นี่