เทคนิคการซื้อขายกองทุนรวมแบบ DCA

การลงทุนกองทุนรวมด้วยวิธีแบบ DCA ไม่มีกฎตายตัวว่าจะทำเป็นรายวัน รายเดือน รายไตรมาส หรือรายปี ขอเพียงพิจารณาให้เหมาะสมกับแผนการลงทุนของตัวเอง เพราะไม่ว่าจะสะสมความมั่งคั่งด้วยวิธีใด ทุกคนจะมีเป้าหมายปลายทางที่เหมือนกัน คือ ต้องการให้เงินที่สะสมอยู่นั้นงอกเงย ทบต้นทบดอกไปเรื่อย ๆ เพื่อที่จะนำไปใช้จ่ายตามเป้าหมายที่ได้วางไว้

DCA ตัวย่อของคำเต็ม ๆ ว่า Dollar-Cost Averaging คือ การลงทุนแบบถัวเฉลี่ย โดยจะลงทุนด้วยเงินลงทุนจำนวนเท่า ๆ กัน ในแต่ละงวด โดยไม่คำนึงถึงราคาของสินทรัพย์ลงทุน ณ ขณะนั้น ซึ่งเป็นการตัดปัจจัยทางด้านอารมณ์ความรู้สึกออกไป ทำให้นักลงทุนได้ลงทุนสม่ำเสมอเพื่อสร้างความมั่งคั่งในระยะยาว เพราะในความเป็นจริงแล้วเมื่อกองทุนรวมมีผลการดำเนินงานปรับลดลงก็ไม่สามารถทำนายได้ว่าวันไหนจะลงต่ำสุด เช่นเดียวกัน เมื่อกองทุนรวมเป็นขาขึ้นก็อาจพลาดในการได้ซื้อในราคาที่ดี

ตัวอย่าง

คุณ A : เมื่อวานนี้ตัดสินใจซื้อกองทุน XYZ เต็มที่ เพราะเห็นราคาปรับลดลงมา แต่วันนี้ราคากองทุนปรับลดลงต่อสัปดาห์ถัดไปราคากองทุนก็ยังคงปรับลดลงต่อ

คุณ B : เมื่อวานนี้ตัดสินใจซื้อกองทุน XYZ ด้วยการแบ่งเงินซื้อครึ่งหนึ่ง และบอกตัวเองว่าเดือนหน้า หากราคากองทุนปรับลดลงอีกก็จะแบ่งเงินเพื่อซื้อเพิ่ม

คุณ C : เมื่อวานนี้เห็นราคากองทุน XYZ ปรับลดลง แต่ประเมินว่าราคาน่าจะยังคงปรับลดลงต่อได้อีก จึงยังไม่ซื้อ และอีก 1 เดือนต่อมา ราคาเริ่มปรับขึ้นอย่างต่อเนื่อง สุดท้ายจึงไม่ได้ซื้อ

มาถึงจุดนี้ หลายคนตัดสินใจต้องการลงทุนกองทุนแบบ DCA จึงเกิดคำถามว่า

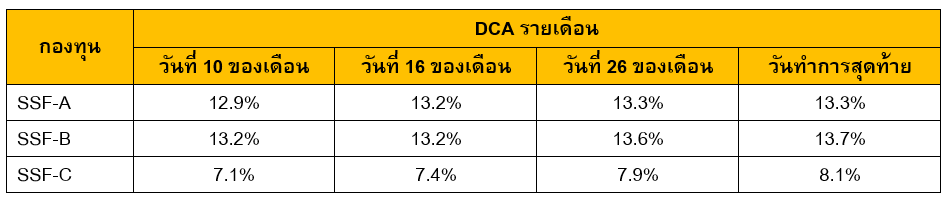

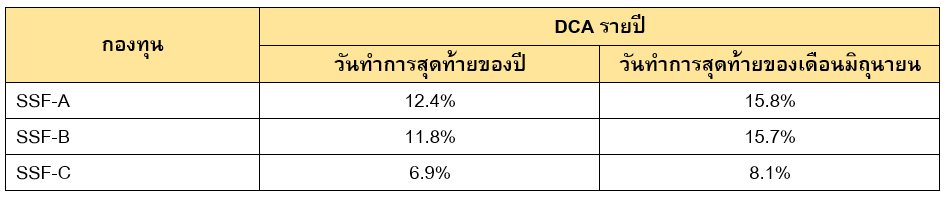

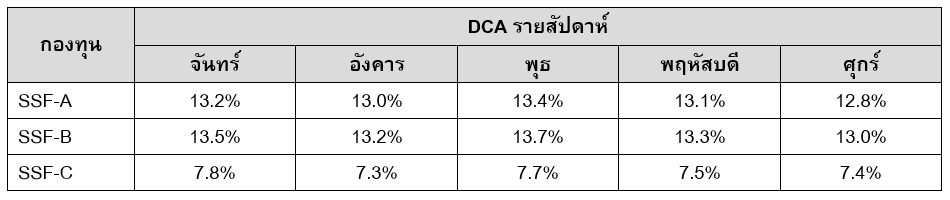

- ควร DCA บ่อยแค่ไหน รายปี รายเดือน หรือรายสัปดาห์

- ควร DCA วันไหนของสัปดาห์ โดยวันที่เลือกตัดบัญชีมีผลกับอัตราผลตอบแทนจากการลงทุนแบบ DCA จริงหรือ

- เมื่อ DCA ไปแล้ว กองทุนติดลบ สามารถเปลี่ยนกองได้หรือไม่ หรือควรทำอย่างไร

ก่อนตอบคำถามเหล่านี้ ควรทำการทดสอบแบบ Backtest โดยใช้หลักการทางสถิติมาช่วยในการตัดสินใจ (ทั้งนี้ข้อมูลในอดีต ไม่สามารถการันตีผลตอบแทนในอนาคต) โดยขอยกตัวอย่างการทำแบบทดสอบ ดังนี้

- ทดสอบกับกองทุนรวม SSF ที่ลงทุนในตราสารทุนไทย จำนวน 3 กองทุน จาก 3 บลจ. โดยมีเงื่อนไขในการเลือก ดังนี้

- เริ่มจัดตั้งกองทุนตั้งแต่เดือนเมษายน ปี 2563 ทำให้สามารถเริ่มเก็บข้อมูล NAV ได้พร้อม ๆ กัน คือ ตั้งแต่วันที่ 13 เมษายน ปี 2563

- มีวิธีการบริหารกองทุนแบบ Active Fund โดยมีเป้าหมายในการลงทุน คือ เพื่อสร้างผลตอบแทนที่สูงกว่าดัชนีอ้างอิง (Benchmark) หรือการพยายามเอาชนะตลาด

- กองทุนรวม SSF-A และ SSF-B มีนโยบายไม่จ่ายเงินปันผล โดยเป็นกองทุนที่มีนโยบายการลงทุนที่คล้ายกันมาก คือ ลงทุนหุ้นในตลาดหลักทรัพย์ฯ (SET) และ/หรือตลาดหลักทรัพย์เอ็ม เอ ไอ (mai) เฉลี่ยรอบปีบัญชีไม่น้อยกว่า 80% ของ NAV ส่วนกองทุน SSF-C มีนโยบายจ่ายเงินปันผล โดยเป็นกองทุนที่มีนโยบายการลงทุนที่เน้นลงทุนหุ้นในดัชนี SET50 จึงบริหารแบบ Active Fund เหมือนกับ 2 กองทุนแรก

- ระยะเวลาการทำ Backtest ตั้งแต่วันที่ 13 เมษายน 2563 – 31 พฤษภาคม 2565 (เริ่มตั้งแต่ช่วงที่มีการจัดตั้งกองทุน SSF ซึ่งปีนั้นเป็นปีที่ตลาดหุ้นไทยเปิดทำการในวันสงกรานต์) การทำ Backtest ประมาณ 2 ปี ทำให้การลงทุนแบบรายปี มีเพียง 2 ครั้งเท่านั้น

- การวัดผล เป็นการวัดแบบตรง ๆ โดยดูว่า มูลค่าของพอร์ตลงทุน ณ ราคา NAV ของวันที่ 1 มิถุนายน 2565 คิดเป็นกี่เปอร์เซ็นต์ของเงินลงทุนทั้งหมด (ไม่ได้วัดผลแบบ IRR) หมายความว่า มูลค่าของพอร์ตลงทุนเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงกี่เปอร์เซ็นต์เมื่อเทียบกับเงินลงทุนทั้งหมด ซึ่งเป็น Total Return ที่รวมทั้ง Capital Gain + Dividend ไม่ใช่ผลตอบแทนต่อปี ทั้งนี้ตามกฎการถือครองกองทุนรวม SSF คือ ต้องถือไม่ต่ำกว่า 10 ปีนับจากวันที่ซื้อ จึงจะขายได้โดยไม่ผิดเงื่อนไขและได้รับสิทธิประโยชน์ทางภาษี (ผลการทดสอบนี้เป็นเพียงการดูผลประกอบการของกองทุนในช่วงประมาณ 2 ปีที่ผ่านมาเท่านั้น)

สำหรับจำนวนเงินลงทุนเพื่อการทดสอบ มีดังนี้

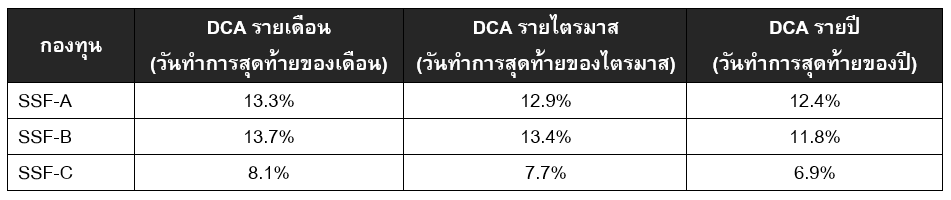

- DCA รายเดือน โดยลงทุนเดือนละ 10,100 บาท เท่า ๆ กัน จำนวน 26 ครั้ง เท่ากับ 262,600 บาท

- DCA รายไตรมาส โดยลงทุนไตรมาสละ 32,825 บาท เท่า ๆ กัน จำนวน 8 ครั้ง เท่ากับ262,600 บาท

- DCA รายปี โดยลงทุนปีละ 131,300 บาท เท่า ๆ กัน จำนวน 2 ครั้ง เท่ากับ262,600 บาท

กองทุนรวมที่ทดสอบการลงทุนแบบ DCA

- กองทุน SSF-A แบบ Active Fund ไม่มีเงินปันผล

- กองทุน SSF-B แบบ Active Fund ไม่มีเงินปันผล

- กองทุน SSF-C แบบ Active Fund มีเงินปันผล (นำเงินปันผลเข้าไปรวมอยู่ในอัตราผลตอบแทน)

ผลการทดสอบ

อย่างไรก็ตาม ด้วยข้อจำกัดด้านระยะเวลา Backtest เพียง 2 ปีของกองทุนรวม SSF (ตัวอย่างข้างบน) จึงได้ลองทดสอบกับกองทุนรวม RMF ที่เป็น Index Fund เพิ่มมาอีก 1 กองทุน ระยะเวลา Backtest 10 ปี ผลลัพธ์ที่ได้ คือ การ DCA รายสัปดาห์ ให้ผลตอบแทนสูงที่สุด แต่สูงกว่าการ DCA รายเดือนไม่ถึง 1%

หมายเหตุ : ผลทดสอบการลงทุนแบบ DCA อาจมีการเปลี่ยนแปลงตามประเภทกองทุนรวม นโยบายการลงทุน ความสม่ำเสมอ และระยะเวลาในการลงทุน

สรุป

- การลงทุนแบบ DCA ไม่ใช่การทำเพื่อให้ได้รับผลตอบแทนสูงที่สุด แต่เป็นการลดความเสี่ยง เพราะได้ราคาแบบถัวเฉลี่ย

- การลงทุนแบบ DCA ด้วยจำนวนครั้งที่มากกว่า เช่น DCA แบบรายเดือน ดีกว่าการ DCA แบบรายปี

- การลงทุนแบบ DCA รายสัปดาห์ในวันจันทร์กับวันพุธ ให้ผลตอบแทนดีที่สุด แต่จะ DCA วันไหนก็ไม่สำคัญเท่ากับวันที่มีเงิน หมายความว่า ควรวางแผน DCA ให้เหมาะกับกระแสเงินสดรับ-จ่ายของตัวเอง

เมื่อ DCA ไปแล้ว กองทุนรวมติดลบ ทางเลือกมีดังนี้

- ลงทุนต่อไปเพราะเป็นวิธีที่ไม่ใช้อารมณ์มาตัดสิน

- จัดสัดส่วนการลงทุนแบบ DCA กองทุนแต่ละกองใหม่เพื่อถัวเฉลี่ยความเสี่ยง คือ การจัดพอร์ตการลงทุนให้เหมาะสมกับสถานการณ์ในปัจจุบัน

- ย้ายเงินลงทุนบางส่วน (หรือทั้งหมด) ไปกองทุนใหม่ และเริ่มต้น DCA กองทุนใหม่ดังกล่าว

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน

หากยังไม่รู้ว่าจะออมกองทุนกองไหน และออมแบบ DCA แล้วจะได้กำไรหรือขาดทุนอย่างไร สามารถเข้าไปทดลองใช้เมนู Backtesting ที่จะจำลองผลการลงทุนแบบ DCA โดยใช้ข้อมูลย้อนหลังมาคำนวณ ซึ่งสามารถระบุชื่อกองทุนรวมที่คุณสนใจ จำนวนเงินลงทุนต่อครั้ง ความถี่ และระยะเวลาลงทุน เพื่อดูข้อมูลและนำมาประกอบการตัดสินใจก่อนเริ่มลงทุนได้ เพียง Login ลงชื่อเพื่อเข้าใช้งานได้ฟรี >> คลิกที่นี่

สำหรับนักลงทุนมือใหม่และผู้ที่สนใจ เรียนรู้กระบวนการสร้างและบริหารพอร์ตลงทุนด้วยกองทุนรวมประเภทต่าง ๆ เพื่อกระจายความเสี่ยงและเพิ่มผลตอบแทนให้เงินออม สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “สร้างพอร์ตกองทุนรวมแบบ DIY” ได้ฟรี!!! >> คลิกที่นี่