"คัดกองทุน SSF - RMF เข้าพอร์ต" ได้ทั้งออมเงิน ได้ทั้งลดภาษี

"กองทุนรวมประหยัดภาษี" หากเราเข้าใจและลงทุนตามเงื่อนไขที่กำหนด ก็จะพบว่าเป็นทางเลือกการลงทุนที่คุ้มค่าตั้งแต่เริ่มต้นลงทุนแล้ว เพราะได้รับ 'ประโยชน์ทางภาษี' โดยยังไม่รวมผลตอบแทนที่จะเกิดขึ้นในอนาคตจากการลงทุนเลย..

“จะดีแค่ไหน ถ้าการลงทุนของคุณจะคุ้มค่าเงินมากที่สุด เพราะไม่เพียงจะได้ ‘ผลตอบแทนจากการลงทุน’ เท่านั้น แถมยังได้ ‘ประโยชน์ทางภาษี’ เป็นแต้มต่อ On Top เพิ่มขึ้นมาให้อีกด้วย จึงไม่น่าแปลกใจว่า... หากคุณมีทางเลือกลงทุนที่มีประโยชน์ทางภาษีพ่วงมาด้วย นี่คือ ทางเลือกอันดับต้น ๆ ที่คุณควรจะนึกถึงเลยทีเดียว!!!”

‘กองทุนประหยัดภาษี’ เป็นหนึ่งในเครื่องมือที่ “ภาครัฐ” ให้ประโยชน์ทางภาษีมาเพื่อจูงใจให้ประชาชนทั่วไปได้เก็บเงินออมระยะยาวเพื่อตัวเอง ซึ่งเงินออมที่เข้ามาในระบบเหล่านี้นอกจากจะเป็นแหล่งเงินทุนที่สำคัญที่จะเข้าไปลงทุนในตราสารทางการเงินต่างๆ เพื่อประโยชน์ของประเทศชาติต่อไปในอนาคต ยังจะเป็นแหล่งเงินออมที่สำคัญเพื่อเป้าหมายระยะยาว เช่น เป้าหมายเกษียณของคนในประเทศ เป็นต้น ซึ่งเรียกได้ว่า... ‘Win-Win’ทั้ง 2 ฝ่ายเลยทีเดียว

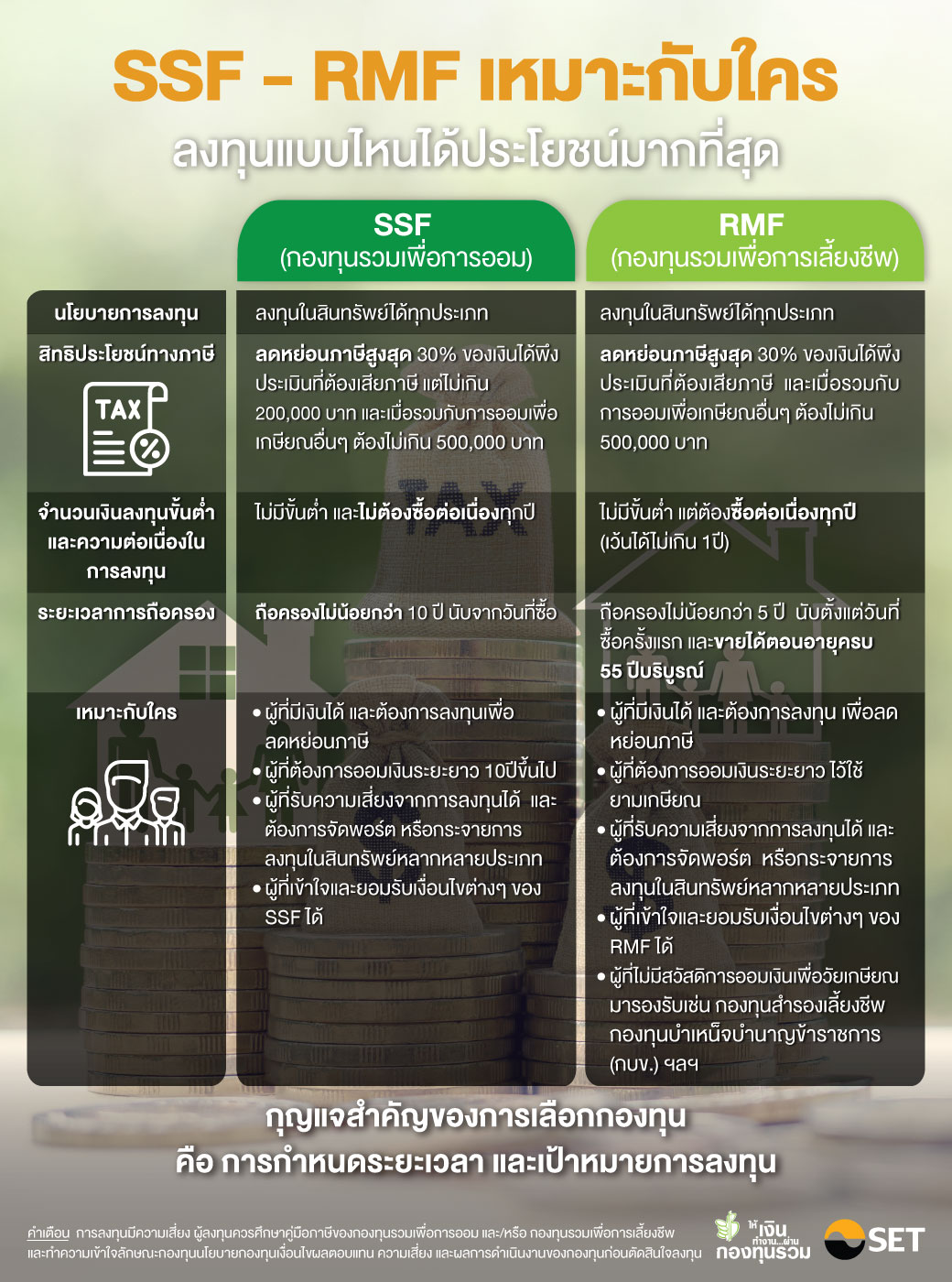

ปัจจุบัน มีทางเลือกการลงทุนในรูปแบบของ‘กองทุนประหยัดภาษี’ที่ภาครัฐเองส่งเสริมมีอยู่2 กลุ่มกองทุนด้วยกัน ได้แก่(1) ‘กองทุนรวมเพื่อการออม (SSF: Super Savings Fund)’เพื่อส่งเสริมการออมระยะยาวผ่านตลาดทุน โดยให้ระยะเวลาในการใช้ประโยชน์ทางภาษีไว้ 5 ปี คือตั้งแต่ปี 2563 – 2567) (ที่มา: ข่าวกระทรวงการคลังฉบับที่146/2562 กองทุนรวมเพื่อส่งเสริมการออมระยะยาว, สำนักงานเศรษฐกิจการคลัง)และ (2) ‘กองทุนรวมเพื่อการเลี้ยงชีพ (RMF: Retirement Mutual Fund)’เพื่อส่งเสริมให้คนไทยมีการเก็บออมเงินเพื่อไว้ใช้จ่ายอย่างเพียงพอในวัยเกษียณของตัวเอง

กลุ่มกองทุนประหยัดภาษีนี้ ได้พลังเป็น ‘แต้มต่อ’ ของผลตอบแทนตาม ‘ฐานภาษี’ ของแต่ละคน

ตัวอย่างเช่นเมื่อคุณควักกระเป๋า เอาเงินมาจ่ายลงทุนในกลุ่ม ‘กองทุนประหยัดภาษี’10,000 บาท

ฐานภาษี 5%>>>ประหยัดภาษีไป 500 บาท>>>คิดเป็นผลตอบแทน 5%

ฐานภาษี 10%>>>ประหยัดภาษี 1,000 บาท>>>คิดเป็นผลตอบแทน 10%

ฐานภาษี 15%>>>ประหยัดภาษี 1,500 บาท>>>คิดเป็นผลตอบแทน 15%

ฐานภาษี 20%>>>ประหยัดภาษี 2,000 บาท>>>คิดเป็นผลตอบแทน 20%

ฐานภาษี 25%>>>ประหยัดภาษี 2,500 บาท>>>คิดเป็นผลตอบแทน 25%

ฐานภาษี 30%>>>ประหยัดภาษี 3,000 บาท>>>คิดเป็นผลตอบแทน 30%

ฐานภาษี 35%>>>ประหยัดภาษี 3,500 บาท>>>คิดเป็นผลตอบแทน 35%

“นี่คือแต้มต่อทางภาษีที่คุณจะได้รับตั้งแต่ควักเงินลงทุนเลย ถือเป็นผลตอบแทนส่วนเพิ่มที่จะบวกเข้าไปนอกเหนือจากผลตอบแทนที่กองทุนประหยัดภาษีทำได้ เมื่อไปบวกเพิ่มกับ ‘ผลตอบแทน’ ที่กองทุนประหยัดภาษีทำในระยะยาว จึงสามารถสร้างผลตอบแทนในระยะยาวให้กับคุณได้ ‘เต็มศักยภาพ’สุดๆ ไปเลยนั่นเอง ลองหลับตาจินตนาการดูเอาล่ะกัน จะมีการลงทุนอะไร ที่ลงทุนปุ๊บ เสมือนหนึ่งได้ผลตอบแทน 5-35%ทันที แน่ๆ แค่ลงทุนให้เป็นไปตามเงื่อนไขการลงทุนเท่านั้นเอง จึงถือเป็นการลงทุนที่คุ้มค่า 2 ต่อ ได้ทั้งผลตอบแทน และได้ทั้งภาษีควบคู่กันไปแบบ 2 in 1 เลยทีเดียว”

สำหรับ ‘SSF’ และ ‘RMF’ นั้น ใครที่มีภาระต้อง ‘เสียภาษีเงินได้บุคคลธรรมดา’ ประจำปี สามารถใช้ประโยชน์ได้ทุกคน และถือเป็นทางเลือกแรกที่ควรจะพิจารณาในการลงทุน เป็นสิทธิที่ภาครัฐให้มาอย่าง ‘เท่าเทียม’ กับคนทำงานให้ได้มีทางเลือกในการลงทุนเพื่อตอบโจทย์เป้าหมายการลงทุนระยะยาวและเป้าหมายเกษียณ

ยิ่งไม่มี PVD...ยิ่งควรลงทุน “SSF-RMF”

ทั้ง ‘SSF’ และ ‘RMF’ ถือเป็น “การออมภาคสมัครใจ” เช่นเดียวกันกับ “กองทุนสำรองเลี้ยงชีพ (PVD)”นั่นเอง

หลายคนอาจนึกเสียใจที่บริษัทของตัวเองไม่มี PVD ให้เป็นสวัสดิการของพนักงาน แต่ไม่ต้องเสียใจไปแต่ประการใด เพราะคุณสามารถเลือกลงทุนด้วยตัวเองผ่านกลุ่ม “กองทุนประหยัดภาษี” อย่าง ‘SSF’ และ ‘RMF’ ได้ด้วยตัวเอง

“ประโยชน์ทางภาษี” ของกลุ่มกองทุนการออมเพื่อเกษียณอายุนั้น สามารถใช้สิทธิรวมกันได้เต็มที่ไม่เกินปีละ 500,000 บาท ดังนั้น ถึงแม้คุณจะไม่มี PVD ให้ลงทุน แต่หากคุณมีศักยภาพในการลงทุนด้วยตัวเองได้เต็มศักยภาพก็สามารถลงทุนผ่าน ‘SSF’ และ ‘RMF’ ได้โดยใช้ประโยชน์ทางภาษีเต็มพิกัดรวม ‘ไม่เกิน 500,000 บาท’ได้เช่นเดียวกัน

“เพราะเงื่อนไขการลงทุนเพื่อประโยชน์ทางภาษีนั้น ระบุไว้ชัดเจนว่าเงินลงทุนใน ‘SSF’ และ ‘RMF’ เมื่อนับรวมกับ PVD, กบข., กอช., ประกันชีวิตแบบบำนาญ หรือ กองทุนสงเคราะห์โรงเรียนเอกชน เมื่อรวมกันแล้วต้องไม่เกิน 500,000 บาทนั่นเอง”

ทั้ง SSF และ RMF มีข้อมูลที่น่าสนใจอีกมาก ซึ่งตลาดหลักทรัพย์แห่งประเทศไทย ร่วมมือกับโครงการให้เงินทำงานผ่านกองทุนรวม ได้จัดทำรวบรวมเป็นข้อมูลไว้ ทุกคนสามารถศึกษาและอ่านเพิ่มเติมได้ที่ e-book : SSF & RMF แฝดคู่ใหม่ใช้ลดหย่อนภาษี นี้

และเมื่อรู้แล้วว่า...‘SSF’ และ ‘RMF’ น่าสนใจ มีประโยชน์จริง แต่พอดีมี “งบประมาณ” จำกัดจะทำยังไงดี ถ้าต้องเลือกจะเลือกลงทุนในกองทุนไหนดี มีหลักคิดในการพิจารณาอะไรบ้าง เพื่อช่วยไขปริศนาที่คาใจให้กับนักลงทุนที่สนใจลงทุนได้บ้าง?

เลือก “SSF-RMF”อย่างไร...ให้ ‘ใช่’ และ ‘ตอบโจทย์’ ของตัวคุณเอง

มาถึงคำถามสำคัญสำหรับนักลงทุนทั่วไป ที่ยังคงประสบพบเจอกันอยู่ตลอดเวลาไม่ว่าจะเป็นนักลงทุนหน้าเก่าหรือหน้าใหม่ก็ตาม นั่นก็คือ...แล้วเราจะเลือกลงทุนใน ‘SSF’ หรือ ‘RMF’ ดีล่ะ?

ตอบคำถามนี้ง่ายๆ ด้วย...“เงื่อนไขอายุ” การลงทุนเป็นการเช็กลิสต์ในขั้นแรก

สำหรับ ‘SSF’ ต้องลงทุน ‘ไม่น้อยกว่า 10 ปี’ ในขณะที่ ‘RMF’ ต้องลงทุน ‘ไม่น้อยกว่า 5 ปี และต้องถือครองไปจนอายุครบ 55 ปี’ เป็นการนับแบบวันชนวันจากวันที่ซื้อแต่ละครั้งด้วยกันทั้งคู่

“ดังนั้น ถ้าคุณมีอายุ 45 ปี จะลงทุนใน ‘SSF’ หรือ ‘RMF’ ก็คงไม่แตกต่างกันแต่ประการใด โดย ‘RMF’ อาจจะเหมาะกับคนที่ต้องการเกษียณตามเวลาทั่วๆ ไป คืออายุ 55 ปี แต่ถ้าเราพึ่งเริ่มทำงานและต้องการเกษียณก่อนอายุ 55 ปี (บางคนตั้งเป้าเกษียณแค่อายุ 45 ปี เท่านั้น) กรณี ‘SSF’ อาจจะตอบโจทย์เราได้มากกว่า”

มาต่อกันด้วยเช็กลิสต์ที่ 2 ในเรื่องของ “เป้าหมายการลงทุน”

นอกจากเป้าหมายในเรื่อง ‘เกษียณ’ ที่ช่วยให้คุณตัดสินใจได้แล้ว ‘เป้าหมายการใช้เงิน’ ก็เป็นอีกปัจจัยที่ช่วยให้คุณตัดสินใจเลือกได้ง่ายขึ้น เช่น ถ้าคุณอายุ 25-30 ปี และต้องการซื้อบ้านตอนอายุ 40 ปี โจทย์นี้ชัดเจนว่า‘SSF’จะเหมาะสมมากกว่า เพื่อให้สามารถขายคืน SSF ได้ตามอายุที่ตั้งใจไว้เป็นต้น

“ถ้าคุณต้องการกระแสรายได้ระหว่างการลงทุน ‘SSF’ จะตอบโจทย์มากกว่าเพราะมีกองทุนที่สามารถ ‘จ่ายเงินปันผลได้’ ในขณะที่ ‘RMF’ จะไม่มีการจ่ายเงินปันผล แต่กองทุนจะนำกำไรกลับไปลงทุนต่อ เพื่อออมเงินไว้ใช้ในยามเกษียณ เป็นต้น”

มาถึงจุดนี้ เชื่อว่านักลงทุนส่วนใหญ่คงเห็นในประโยชน์ของ ‘SSF’ และ ‘RMF’ กันแล้ว แต่ๆๆๆ....ระยะเวลาการลงทุนดูนานจังเลย ถ้าลงทุนใน “หุ้น” แล้วเกิด “หุ้นตก” หนักๆ จะทำไงล่ะ? ตอนเศรษฐกิจดี หุ้นขึ้น อยากจะขยับไปได้รับผลตอบแทนจากการลงทุนใน “หุ้น” ได้มั้ย? ไม่อยากจะอยู่แต่สินทรัพย์เสี่ยงต่ำเดี๋ยวเงินโตไม่ทันใช้กันพอดี ซึ่งข้อกังวลของนักลงทุนระยะยาวในกลุ่ม “กองทุนประหยัดภาษี” ทั้ง SSF และ RMF สามารถสบายใจได้ เพราะกองทุนทั้ง 2 ประเภท มีนโยบายการลงทุนให้เลือกครอบครันเลยทีเดียว ซึ่งสามารถสลับสับเปลี่ยน ‘นโยบายการลงทุน’ ในระหว่างการลงทุน โดยไม่ผิดเงื่อนไขการลงทุนแต่ประการใด

“SSF-RMF” มีหลากหลายนโยบายการลงทุน...‘เพิ่มความยืดหยุ่น’ ให้การลงทุนระยะยาว

สำหรับข้อดีของกองทุนทั้ง 2 ประเภทคือ ‘SSF’ และ ‘RMF’ คือ มีนโยบายการลงทุนที่เปิดกว้างสามารถลงทุนในหลักทรัพย์ได้ทุกประเภทตั้งแต่สินทรัพย์ที่มีความเสี่ยงต่ำไปจนถึงความเสี่ยงสูง ทั้งในประเทศและต่างประเทศ

“ดังนั้น สิ่งที่เราต้องทำหลังจากกำหนดเป้าหมายและระยะเวลาที่ชัดเจนแล้วก็คือ ดูว่าเรา ‘รับความเสี่ยง’ในการลงทุนได้มากน้อยแค่ไหน แล้วเลือกจัดสรรเงินลงทุนกระจายไปในสินทรัพย์ประเภทต่างๆ ให้เหมาะสมและตอบโจทย์ของตัวเราเอง”

ปัจจุบัน ‘SSF’ และ ‘RMF’ สามารถลงทุนในสินทรัพย์ได้หลากหลายประเภท ซึ่งเปิดโอกาสให้นักลงทุนมีทางเลือกที่เพิ่มขึ้น ไม่ว่าจะเป็น 3 ธีมเด่น ๆ ได้แก่ 1) โอกาสทำกำไรกับหุ้นไทยเติบโตต่อเนื่อง เน้นลงทุนในหุ้นไทยเป็นหลัก 2) โอกาสเติบโตตามเทรนด์โลกอนาคตไกล เน้นลงทุนในต่างประเทศ และตามเทรนด์โลกที่กำลังมาแรงมีโอกาสเติบโตในอนาคต และ 3) ความเสี่ยงน้อย ทยอยรับผลตอบแทนสม่ำเสมอ เน้นลงทุนในตราสารหนี้เป็นหลัก ซึ่งไม่ว่าจะเป็น SSF หรือ RMF ต่างก็มีกองทุนออกมาให้เลือกลงทุนจากหลากหลาย บลจ. สามารถดูข้อมูลกองทุนแนะนำเพิ่มเติมได้ที่ กองทุน SSF และ กองทุน RMF นี้ได้เลย

“ถ้าคุณเป็นหนึ่งในคนที่ต้องเสียภาษีเงินได้บุคคลซึ่งสามารถใช้ประโยชน์ทางภาษีจากกลุ่มกองทุนประหยัดภาษี ทั้ง ‘SSF’ และ ‘RMF’ ได้นั้น ก็ไม่อยากให้ละเลยกันและแนะนำให้เลือกเป็นการลงทุนในอันดับแรกๆ ที่คุณควรจะนึกถึงกันเลยทีเดียว”

แต่ถ้ามีข้อสงสัยว่า ถ้ามีรายได้อยู่เท่านี้ แล้วจะสามารถลงทุนใน ‘SSF’ และ ‘RMF’ ได้เท่าไหร่? ก็ไม่ต้องกังวลเพราะทางตลาดหลักทรัพย์แห่งประเทศไทยมี ‘โปรแกรมการคำนวนภาษี’ ที่จะช่วยให้คุณคำนวณเงินลงทุนในกองทุนประหยัดภาษีได้ง่ายและสะดวกยิ่งขึ้น

สำหรับผู้ลงทุนที่สนใจกองทุนประหยัดภาษี สามารถติดตามกิจกรรมงานสัมมนาออนไลน์ “SSF & RMF Fair 2021 ลงทุนทั้งทีต้องมีอนาคต แถมได้ลดภาษี” ที่ทางตลาดหลักทรัพย์ฯ จัดให้ผู้ลงทุนเป็นประจำทุกปี โดยในปีนี้ ชมสดพร้อมกันได้ฟรี! ผ่านทางเพจ Facebook Thai Mutual Fund : ให้เงินทำงาน ผ่านกองทุนรวม วันที่ 18 ธันวาคม 2564 เวลา 13.30-16.30 น. ซึ่งจะมาตอบครบทุกเรื่องการลงทุนเกี่ยวกับ “กองทุนประหยัดภาษี SSF-RMF” พร้อมเทคนิคการเลือกกองทุนและอัปเดตข้อมูลใหม่ ๆ เพื่อไม่ให้พลาดทุกโอกาสการลงทุน

ถึงเทศกาล “กองทุนประหยัดภาษี” ประจำปีกันอีกครั้ง ใครที่มีสิทธิใช้ประโยชน์ก็ไม่อยากให้ละเลยไปแต่ประการใด เพราะนี่คือทางเลือกการลงทุนที่คุ้มสุดๆ ถึง “2 เด้ง” ทั้ง ‘ผลตอบแทนการลงทุน’ เป็นเด้งแรก ยังมี ‘ประโยชน์ทางภาษี’ เป็นแต้มต่อเด้งที่สองติดตามมา เรียกได้ว่า “เงินออมก็มี...ภาษีก็ได้ลด” ไม่ลงทุนไม่ได้แล้ว เหลือเวลาอีกไม่นานก็จะสิ้นปี “ลงทุนให้ทันสำคัญกว่า” เพราะนี่เป็นการลงทุนเพื่อตอบโจทย์เป้าหมายในระยะยาวนั่นเอง