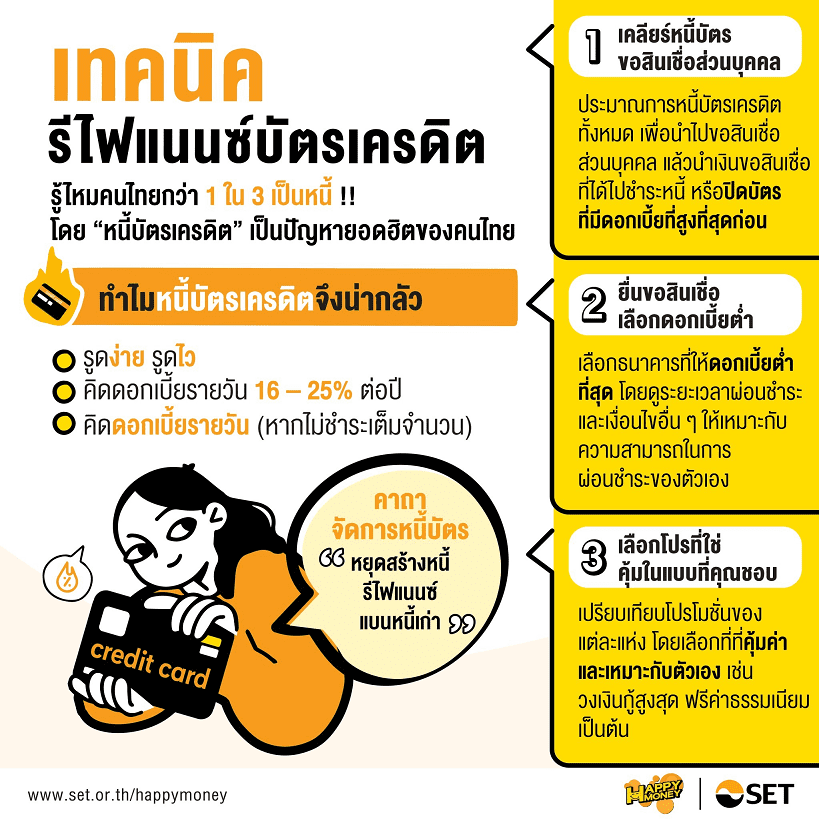

เทคนิคการรีไฟแนนซ์บัตรเครดิต

หนี้จากสินเชื่ออุปโภคบริโภคและหนี้บัตรเครดิต เป็นหนี้ที่เกิดขึ้นกับกลุ่มคนวัยทำงานอายุ 25 - 35 ปี มากที่สุด

การรีไฟแนนซ์บัตรเครดิต คือ การรวมหนี้บัตรเครดิตทุกใบ แล้วย้ายมาเป็นยอดหนี้ก้อนเดียวกับธนาคารหรือสถาบันการเงินเดียว เพื่อผ่อนเป็นรายเดือนในยอดผ่อนที่ถูกกว่าเดิม

ด้วยความทันสมัยของเทคโนโลยีและการพัฒนาด้านการขนส่ง ทำให้เกิดความสะดวกสบายด้านการบริการมากขึ้น แต่มีหลายคนที่ไม่เคยสังเกตพฤติกรรมการใช้เงินของตัวเอง โดยเฉพาะการใช้จ่ายผ่านบัตรเครดิตที่ทำได้แสนง่ายดาย เพียงไม่กี่คลิกก็สามารถซื้อสินค้าได้ มารู้ตัวอีกที คือ มีหนี้ที่ต้องจ่ายเกินกำลังไปแล้ว

ข้อมูลจากธนาคารแห่งประเทศไทย และสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ระบุว่าในปี 2561 คนไทยกว่า 21 ล้านคน หรือ 30% ของประชากรทั้งหมด “มีหนี้” โดยกลุ่มที่เป็นหนี้มากที่สุด คือ วัยเริ่มทำงาน อายุ 25 - 35 ปี และกว่าครึ่งหนึ่งของคนอายุ 30 ปี มีหนี้จากสินเชื่ออุปโภคบริโภคและหนี้บัตรเครดิต

“หนี้บัตรเครดิต” ปัญหายอดฮิตของคนไทยในปัจจุบัน

เพราะการที่ผู้ใช้ขาดวินัยและความระมัดระวัง จนนำไปสู่ภาวะการมีหนี้สินเรื้อรังยากต่อการแก้ไขในอนาคต บัตรเครดิตมีดอกเบี้ยกว่า 16 - 25% ต่อปี และคำนวณเป็นรายวัน ดังนั้น หากใช้วิธีการผ่อนจ่ายชำระขั้นต่ำไปเรื่อยๆ จะนำไปสู่การมีหนี้สินไม่มีที่สิ้นสุด ยิ่งไปกว่านั้นหากใช้การบริหารการเงินที่ผิดวิธี เช่น กดเงินสดจากบัตรเครดิตใบใหม่เพื่อนำมาชำระหนี้บัตรเครดิตใบเดิม จะยิ่งทำให้ดอกเบี้ยจ่ายพอกพูนไม่หมดสิ้น

“หยุดสร้างหนี้ รีไฟแนนซ์ แบนหนี้เก่า” คือ วิธีการจัดการหนี้บัตรเครดิตที่ดีที่สุด

วิธีที่ดีที่สุดในการจัดการหนี้บัตรเครดิต คือ รู้จักจัดการกับหนี้สินให้ถูกวิธี หยุดสร้างหนี้เพิ่ม รีไฟแนนซ์หนี้เดิมให้ดอกเบี้ยต่ำลง และลดหรือโปะหนี้เก่าให้หมดไปในที่สุด ดังนั้น เทคนิคการ “รีไฟแนนซ์บัตรเครดิต” จึงเป็นอีกวิธีที่สามารถใช้ในการจัดการกับหนี้บัตรเครดิตได้อย่างมีประสิทธิภาพ

การรีไฟแนนซ์บัตรเครดิต คือ การขอสินเชื่อกับสถาบันการเงินเดิมหรือสถาบันการเงินใหม่ที่จ่ายดอกเบี้ยต่ำกว่าเดิมแล้วนำมาชำระหนี้บัตรเครดิตเดิมทั้งหมด ซึ่งเป็นการปรับโครงสร้างหนี้ใหม่ หรือเรียกว่า... โปะหนี้บัตรหรือปิดบัตรเครดิต

หากมีหนี้จากบัตรเครดิตหลายบัตร การรีไฟแนนซ์บัตรเครดิตจะเป็นการรวมหนี้มาไว้ด้วยกันในแหล่งเดียว แล้วผ่อนชำระด้วยอัตราดอกเบี้ยที่ถูกลง วิธีนี้จึงช่วยแบ่งเบาภาระการผ่อนต่อเดือน และใช้ระยะเวลาในการผ่อนชำระนานขึ้น ทำให้ช่วยเสริมสภาพคล่องทางการเงินมากยิ่งขึ้น โดยมีกระบวนการ ดังนี้

- ประมาณการหนี้บัตรเครดิตที่มีทั้งหมด เพื่อนำไปขอสินเชื่อส่วนบุคคล โดยการตั้งวงเงินสินเชื่อควรตั้งเผื่อให้มากกว่าหนี้สินที่มีอยู่ เนื่องจากบางครั้งสถาบันการเงินอาจพิจารณาให้สินเชื่อไม่เต็มจำนวน ทั้งนี้ หากวงเงินขอสินเชื่อส่วนบุคคลที่ได้ต่ำกว่าหนี้สินทั้งหมด วิธีการ คือ ให้เลือกนำเงินขอสินเชื่อที่ได้ไปชำระหนี้หรือปิดบัตรเครดิตที่มีดอกเบี้ยที่แพงที่สุดก่อน เพื่อป้องกันดอกเบี้ยจ่ายที่เพิ่มพูนในอนาคต

- ยื่นสมัครขอสินเชื่อส่วนบุคคลกับธนาคารหรือสถาบันการเงิน โดยควรเลือกจากแหล่งที่ดอกเบี้ยต่ำที่สุด พิจารณาโปรโมชัน ระยะเวลาการผ่อนชำระ และเงื่อนไขอื่นๆ ประกอบ เพื่อให้ตรงกับวัตถุประสงค์และความสามารถในการผ่อนชำระของตนเอง ระยะเวลาในการผ่อนมีตั้งแต่ 18 - 60 เดือน ทำให้ผู้กู้สามารถยืดหยุ่นการผ่อนชำระได้ตามกำลังความสามารถ

- เปรียบเทียบโปรโมชั่นของแต่ละที่ เลือกที่ๆ ให้โปรโมชั่นที่คุ้มค่าและเหมาะสมกับตัวเองมากที่สุด ปัจจุบันมีธนาคารหรือสถาบันการเงินหลายแห่ง มีโปรโมชั่นสินเชื่อส่วนบุคคลเพื่อจูงใจลูกค้าให้มาสมัคร เช่น ให้วงเงินกู้สูงสุด 3 - 5 เท่าของรายได้ ไม่ต้องใช้หลักทรัพย์หรือผู้ค้ำประกัน การลดดอกเบี้ยพิเศษ หรือฟรีค่าธรรมเนียม เป็นต้น

การรีไฟแนนซ์บัตรเครดิตเป็นทางออกที่ช่วยให้สามารถจัดการหนี้สินที่เกินความสามารถในการจ่าย ให้สามารถผ่อนชำระต่อเดือนได้ลดลง ทำให้การใช้จ่ายในครัวเรือนมีสภาพคล่องมากขึ้น อย่างไรก็ตาม ควรมีการวางแผนใช้จ่ายเงินในอนาคตต่อไปด้วย เพื่อให้สามารถบรรลุเป้าหมายทางการเงินในระยะยาวและไม่เกิดปัญหาการมีหนี้สินท่วมตัวอีก

เทคนิคในการวางแผนทางการเงิน

- การจดบันทึกรายได้และค่าใช้จ่ายเป็นประจำทำให้เห็นพฤติกรรมการใช้เงินของตัวเองได้ดีขึ้น และเป็นจุดเริ่มต้นการมีวินัยทางการเงิน ทำให้รู้ว่ารายได้น้อยไปหรือค่าใช้จ่ายมากไปหรือไม่ ควรตั้งเป้าหมายให้มีรายได้มากกว่าค่าใช้จ่ายในแต่ละเดือน

- แยกค่าใช้จ่ายที่จำเป็นและไม่จำเป็นควรตัดค่าใช้จ่ายที่ไม่จำเป็นออกไป ปฏิเสธไม่ได้ว่าทุกคนต้องการใช้จ่ายเพื่อตอบสนองความปรารถนาของตัวเอง แต่หลักการคือควรใช้จ่ายในสิ่งที่ไม่จำเป็นอย่างพอดีและมีสติ เพราะเมื่อสามารถลดค่าใช้จ่ายที่ไม่จำเป็นลง จะทำให้มีเงินออมมากขึ้น

- วางแผนสร้างเงินออมเมื่อสามารถควบคุมค่าใช้จ่ายและสร้างรายได้อย่างสม่ำเสมอแล้ว ควรหมั่นสร้างเงินออมให้เพิ่มพูน และแบ่งเงินออมเอาไว้เพื่อใช้ในกรณีฉุกเฉิน หากมีเงินออมคงเหลือควรนำเงินออมไปลงทุนต่อยอดให้เกิดผลตอบแทนงอกเงยขึ้นไปอีก

การสร้างวินัยทางการเงิน เป็นหัวใจสำคัญที่สามารถช่วยให้แผนการใช้จ่ายเงินเป็นระบบ รวมถึงจัดการกับหนี้สินได้อย่างเหมาะสมตามคติ “หยุดสร้างหนี้ รีไฟแนนซ์ แบนหนี้เก่า” และสร้างเงินออมให้เกิดดอกผลงอกเงยขึ้น เชื่อว่าการบรรลุเป้าหมายทางการเงินคงจะไม่ไกลจากความเป็นจริงอย่างแน่นอน

สำหรับผู้ที่สนใจ อยากเรียนรู้เทคนิคและกระบวนการวางแผนชำระหนี้อย่างถูกต้อง เพื่อให้มีเงินเหลือออม สามารถเรียนรู้เพิ่มเติม ผ่าน e-Learning หลักสูตร “หมดหนี้ มีออม” ได้ฟรี!! >> คลิกที่นี่