เทคนิครวมหนี้ แก้ปัญหาหนี้ให้อยู่หมัด

การรวมหนี้ คือ การรวบรวมหนี้ที่มีปัญหาหรือคาดว่าจะมีปัญหาในอนาคตจากหลายๆ แหล่ง และนำไปหาวิธีการแก้ปัญหาที่เหมาะสมกับสถานะทางการเงินของตัวเอง

เมื่อเริ่มมีปัญหาขาดสภาพคล่องทางการเงินจากการมีภาระผ่อนชำระหนี้มากจนเกินไป หรือเริ่มมีการกู้เงินเพื่อนำมาชำระหนี้ที่มีอยู่ ก็ถึงเวลาที่ควรพิจารณาแก้ไขปัญหาด้วยการรวมหนี้

“การไม่เป็นหนี้เป็นลาภอันประเสริฐ”

เป็นประโยคที่ได้ยินเป็นประจำ แต่จะรู้สึกได้อย่างลึกซึ้งเมื่อเป็นหนี้ด้วยตัวเอง โดยเฉพาะในช่วงเวลาที่มีปัญหาสภาพคล่องทางการเงิน เงินไม่เพียงพอในการใช้จ่ายและชำระหนี้ เจ้าหนี้หลายรายเริ่มทวงถาม ต้องกู้เงินแหล่งอื่นมาชำระหนี้ ผลสุดท้ายไม่ได้เป็นการแก้ปัญหาหนี้ที่แท้จริง กลับเป็นการสร้างภาระเพิ่มขึ้นและมีปัญหาพัวพันมากขึ้น

แนวทางการแก้ปัญหาหนี้มีหลายวิธีด้วยกัน วิธีหนึ่งที่นิยมใช้กับการเป็นหนี้หลายแหล่งและมีปัญหาสภาพคล่องทางการเงิน ได้แก่ การรวมหนี้ หมายถึง การรวบรวมหนี้ที่มีปัญหาหรือคาดว่าจะมีปัญหาในอนาคต และนำไปสู่วิธีการแก้ปัญหาที่เหมาะสมกับสถานะทางการเงินของตัวเอง

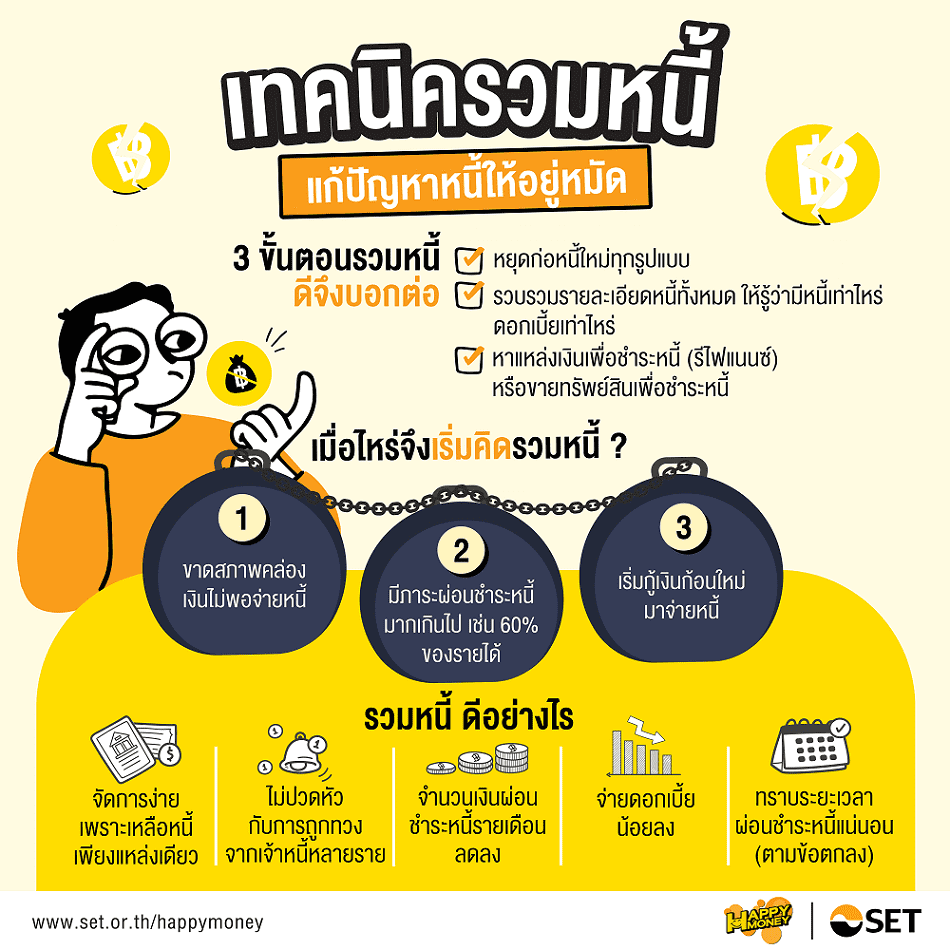

ขั้นตอนการรวมหนี้

- ขายทรัพย์สินเพื่อชำระหนี้ กรณีที่ไม่ต้องการเป็นหนี้อีกและพอมีทรัพย์สินที่สามารถขายเพื่อนำมาชำระหนี้ได้ จากตัวอย่าง ควรสำรวจและขายทรัพย์สินเพื่อชำระหนี้ อาจจะสามารถชำระหนี้ได้ทั้งหมดจำนวน 24,500 บาท หรือชำระได้บางส่วน ก็จะทำให้ภาระหนี้และภาระการผ่อนชำระหนี้ลดลงได้

- หากู้แหล่งใหม่ที่ให้เงินกู้เพื่อรีไฟแนนซ์หนี้เดิม โดยสอบถามจากสถาบันการเงินหลายๆ แห่ง เพื่อเปรียบเทียบ จากนั้นเลือกทางเลือกที่ดีที่สุด โดยมีเกณฑ์การพิจารณา ดังนี้ ประเภทเงินกู้ หลักประกัน วงเงินกู้ อัตราดอกเบี้ย จำนวนเงินผ่อนชำระต่องวด และค่าธรรมเนียม

จากตัวอย่าง สมมติได้แหล่งเงินกู้ใหม่เพื่อชำระหนี้จากแหล่งเงินกู้เดิม 3 รายการ โดยแหล่งเงินกู้ใหม่ให้วงเงินกู้ทั้งหมด 24,500 บาท อัตราดอกเบี้ย 12% ต่อปี ชำระรวม 24 งวดๆ ละ 1,266 บาท จะเห็นได้ว่า อัตราดอกเบี้ยลดลง จำนวนเงินผ่อนชำระรวมลดลงจากเดือนละ 3,189.50 บาท เหลือเพียง 1,266 บาท ((24,500 + (24,500*0.12*2))/24) หมายความว่า มีสภาพคล่องทางการเงินแต่ละเดือนเพิ่มมากขึ้น แต่สิ่งต้องยอมรับถ้ามีการรีไฟแนนซ์ คือ ภาระที่ต้องชำระหนี้จะนานขึ้น เช่น กรณีตัวอย่างเป็น 24 เดือน

- ชำระหนี้ด้วยความมีวินัย มีความอดทนในการชำระหนี้ และระมัดระวังอย่าใช้จ่ายเกินตัว

ข้อควรพิจารณาก่อนรวมหนี้

กรณีรีไฟแนนซ์ ควรศึกษาเงื่อนไขการให้สินเชื่อแหล่งใหม่อย่างละเอียด เช่น วงเงินที่ให้กู้ อัตราดอกเบี้ย จำนวนงวดผ่อนชำระ รวมทั้งเงื่อนไขพิเศษต่างๆ เช่น ค่าธรรมเนียมการกู้ อัตราดอกเบี้ยกรณีผิดนัดชำระ เป็นต้น

ระดับหนี้ขนาดไหนถึงได้เวลาต้องรวมหนี้

- เริ่มมีปัญหาขาดสภาพคล่องทางการเงินจากการชำระหนี้ เงินไม่เพียงพอในการใช้จ่ายและชำระหนี้แต่ละเดือน

- มีภาระผ่อนชำระหนี้มากเกินไป เช่น 60% ของรายได้ หรือผ่อนชำระหนี้ได้เพียงการชำระหนี้ขั้นต่ำทุกรายการ

- เริ่มมีการกู้เงินเพื่อนำมาชำระหนี้ที่มีอยู่

ข้อดีของการรวมหนี้

- มีหนี้เพียงแหล่งเดียว ชำระหนี้เพียงที่เดียว ไม่สับสนวุ่นวายว่าควรจ่ายใครก่อนหลัง จำนวนเท่าไหร่

- ไม่ปวดหัวกับการถูกทวงถามจากเจ้าหนี้หลายราย

- จำนวนเงินผ่อนชำระหนี้ลดลง ทำให้มีสภาพคล่องหรือมีเงินใช้จ่ายและชำระหนี้ได้มากขึ้น

- จ่ายดอกเบี้ยน้อยลง

- ทราบระยะเวลาผ่อนชำระหนี้ที่แน่นอน (ตามข้อตกลง)

ปัญหาหนี้สินเป็นปัญหาที่อยู่คู่กับคนไทยมาเนิ่นนาน หลายคนเลือกที่จะแก้ปัญหานี้ด้วยการไปกู้ยืมแหล่งสินเชื่อที่ปล่อยเงินกู้ง่ายๆ หรือที่เรียกว่า “กู้นอกระบบ” เพื่อมาชำระหนี้ให้ผ่านพ้นไป แต่หารู้ไม่ว่า หนี้ก้อนใหม่ที่ไปกู้ยืมมานั้นร้ายแรงกว่านัก เพราะนอกจากจะต้องจ่ายชำระดอกเบี้ยที่สูงขึ้น บางแห่งยังมีการคิดดอกเบี้ยแบบรายวันอีกด้วย ดังนั้นหากอยากแก้ปัญหาหนี้สินด้วยการรวมหนี้ ขอให้เลือกแหล่งเงินกู้ที่น่าเชื่อถือ และมีเงื่อนไขในการชำระเงินกู้ที่ชัดเจน เพื่อให้เป็นการแก้ปัญหาอย่างแท้จริง ไม่ใช่ว่ากลายเป็น “หนีเสือปะจระเข้” แทนที่จะปิดชำระหนี้ได้กลับกลายเป็นเจอภาระหนักกว่าเดิม

สำหรับผู้ที่สนใจ อยากเรียนรู้เทคนิคและกระบวนการวางแผนชำระหนี้อย่างถูกต้อง เพื่อให้มีเงินเหลือออม สามารถเรียนรู้เพิ่มเติม ผ่าน e-Learning หลักสูตร “หมดหนี้ มีออม” ฟรี!!! >> คลิกที่นี่

หมายเหตุ :

ปัจจุบันรัฐบาลจัดให้มีโครงการรวมหนี้เพื่อแก้ปัญหาหนี้บัตรให้กับคนไทย ในนามโครงการคลินิกแก้หนี้ระยะ 3 ครอบคลุมกรณีหนี้บัตรที่เป็น NPL (Non-Performing Loan) ก่อนวันที่ 1 กรกฎาคม 2563 ทั้งกรณี (1) ยังไม่เข้าสู่กระบวนการศาล (2) เจ้าหนี้ฟ้องแล้วเป็นคดีดำ และ (3) ฟ้องร้องมีคำพิพากษาแล้วเป็นคดีแดง ผู้เข้าร่วมโครงการจะได้รับสิทธิประโยชน์อัตราดอกเบี้ยที่ลดลง ระยะเวลาการชำระหนี้นานขึ้น โดยติดต่อบริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (SAM) ให้ทำหน้าที่เป็นคนกลางที่ช่วยประสานงานระหว่างเจ้าหนี้กับลูกหนี้ (บริการฟรี) และให้บริการแบบเบ็ดเสร็จ ณ จุดเดียว (One-stop service) ศึกษาข้อมูลเพิ่มเติมได้ >> คลิกที่นี่