เงินออมฉุกเฉิน ปราการด่านแรกในการป้องกันปัญหาทางการเงิน

วิกฤติ COVID-19 ส่งผลกระทบต่อผู้คนทั้งในด้านสุขภาพ การใช้ชีวิตประจำวัน รวมไปถึงด้านการเงินและการลงทุน

เงินออมฉุกเฉิน 3 – 6 เท่าของค่าใช้จ่ายต่อเดือน คือ สิ่งที่ทุกคนควรเตรียมไว้ให้พร้อม ซึ่งจะมากหรือน้อยก็ขึ้นอยู่กับเงื่อนไขเฉพาะตัวของแต่ละคน

การมีเงินออมฉุกเฉินมากเกินไป อาจทำให้เสียโอกาสในการหาผลตอบแทนจากการลงทุน แต่หากน้อยเกินไปก็อาจไม่เพียงพอในการรับมือกับค่าใช้จ่ายที่อาจจะเกิดขึ้นโดยที่ไม่คาดคิด

วิกฤติ COVID-19 ทำให้การใช้ชีวิตประจำวันเปลี่ยนแปลงไปอย่างรวดเร็ว ส่งผลกระทบในหลายๆ ด้าน รวมถึงด้านการเงิน โดยเฉพาะผู้ที่อยู่ในธุรกิจบริการ ผู้ประกอบอาชีพอิสระ และเจ้าของกิจการขนาดเล็ก ซึ่งนอกจากความเครียดด้านสุขภาพแล้วยังต้องกังวลด้านการเงินเพิ่มขึ้นอีกด้วย ไม่ว่าจะเป็นการขาดสภาพคล่องจากการสะดุดของรายได้ ในขณะที่ยังมีภาระค่าใช้จ่ายอย่างต่อเนื่อง รวมไปถึงความผันผวนของการลงทุน

“เงินออมฉุกเฉิน คือ ปราการด่านแรกของการป้องกันปัญหาทางการเงิน”

เพราะเงินก้อนนี้จะช่วยรองรับการใช้ชีวิตในช่วงที่ขาดรายได้ หรือมีค่าใช้จ่ายเพิ่มขึ้นอย่างที่ไม่ทันคาดคิด ส่วนผู้ที่ไม่มีเงินสำรอง เมื่อเกิดเหตุฉุกเฉินมักหาทางออกด้วยการไปกู้หนี้ยืมสิน หรืออาจทำให้แผนการเงินด้านอื่นๆ ได้รับผลกระทบ เช่น แผนการเกษียณต้องสะดุดลง เพราะต้องนำเงินออกมาใช้เป็นค่าใช้จ่ายสำรองในปัจจุบันแทน

ดังนั้น ทุกคนควรแบ่งเงินบางส่วนเพื่อเก็บไว้ใช้ในยามฉุกเฉิน

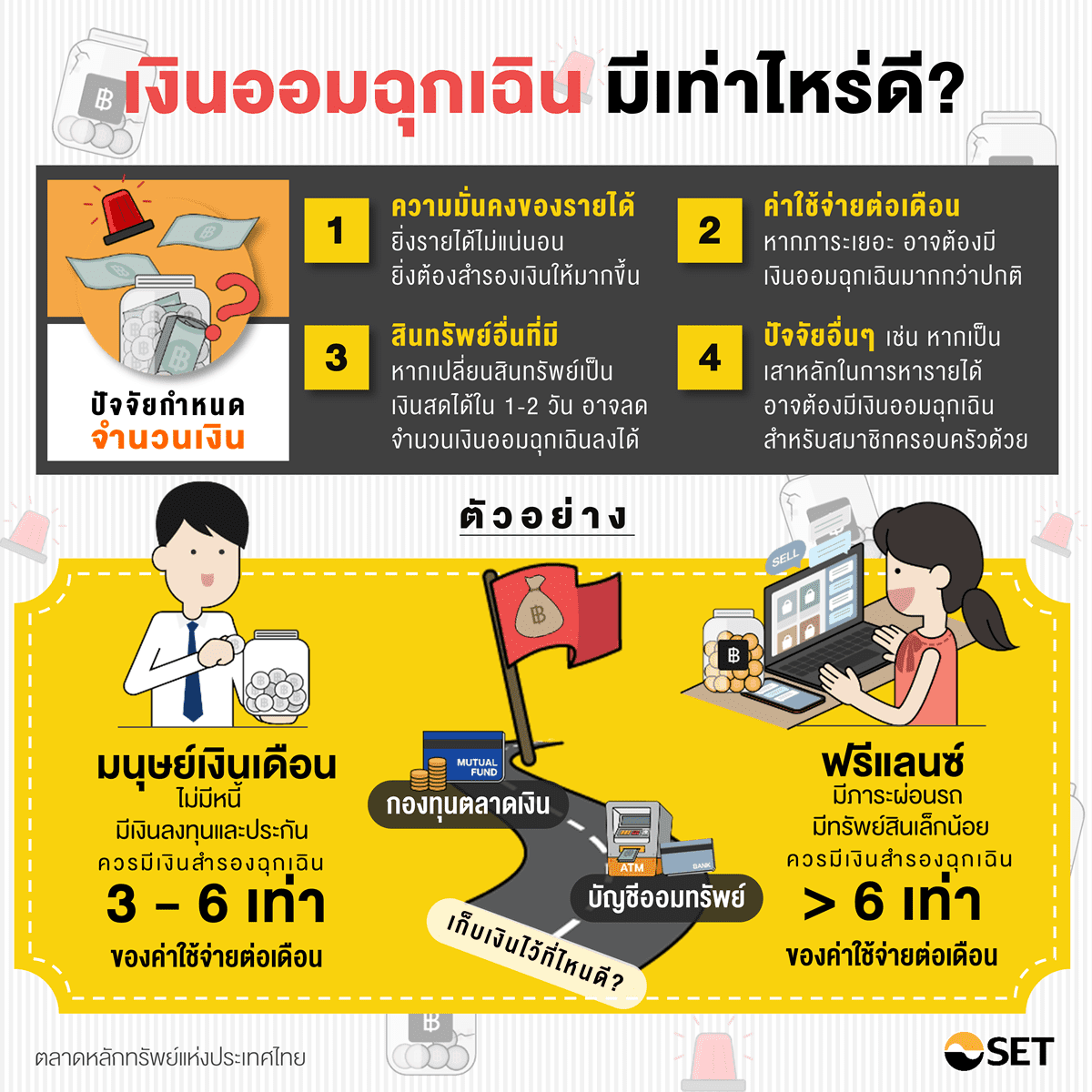

ควรมีเงินออมฉุกเฉินจำนวนเท่าไหร่?

นักวางแผนการเงินส่วนใหญ่แนะนำว่า เงินออมฉุกเฉินควรมีอย่างน้อย 3 – 6 เท่าของค่าใช้จ่ายต่อเดือน บางคนอาจมีมากกว่าหรือน้อยกว่าก็ได้ แต่ต้องไม่ลืมว่าการมีเงินสำรองไว้มากเกินไป อาจทำให้เสียโอกาสในการหาผลตอบแทนจากการลงทุน แต่หากน้อยเกินไปอาจไม่เพียงพอในการรับมือกับค่าใช้จ่ายที่เกิดขึ้น ดังนั้น การกำหนดจำนวนเงินออมฉุกเฉิน จึงควรพิจารณาตามเงื่อนไขในชีวิตและปัจจัยต่างๆ ของแต่ละคน เช่น

• ความมั่นคงของรายได้ หากอาชีพการงานไม่ค่อยมีความมั่นคงหรือมีรายได้ไม่แน่นอนในแต่ละเดือน เช่น พนักงานขาย ผู้ประกอบวิชาชีพอิสระ เจ้าของกิจการ อาจต้องมีเงินออมฉุกเฉินมากกว่าผู้ที่มีรายได้ประจำและมีความมั่นคงของรายได้ต่อเดือน

• ค่าใช้จ่ายในแต่ละเดือน เงินออมฉุกเฉินมักถูกนำมาใช้จ่ายเพื่อให้สามารถดำรงชีวิตต่อไปได้ เช่น ซื้ออาหาร ซื้อสินค้าอุปโภค ค่าน้ำ ค่าไฟ เป็นต้น แต่หากเกิดการเจ็บไข้ได้ป่วย และไม่มีประกันสุขภาพหรือประกันภัยที่ครอบคลุม ก็ต้องแบ่งเงินบางส่วนมาเพื่อเป็นค่าใช้จ่ายในการรักษา ดังนั้น ผู้ที่สุขภาพร่างกายไม่แข็งแรง ควรมีเงินออมฉุกเฉินเพิ่มขึ้นกว่าปกติ

• สินทรัพย์อื่นที่มี นอกจากเงินสดที่ใช้เป็นเงินออมฉุกเฉินแล้ว สินทรัพย์อื่นๆ ก็สามารถนำมาเป็นเงินฉุกเฉินได้เช่นกัน เช่น เงินลงทุนในกองทุนรวม เงินฝากประจำ หรือแม้กระทั่งกรมธรรม์ประกันชีวิตก็มีมูลค่าเงินสดให้เวนคืน หรือสามารถใช้การกู้ส่วนหนึ่งของมูลค่าเงินสดในกรมธรรม์มาใช้ในยามฉุกเฉินได้ ดังนั้น ผู้ที่มีทรัพย์สินการลงทุนอื่นๆ หากทรัพย์สินเหล่านั้นมีสภาพคล่องเพียงพอ ก็อาจลดจำนวนเงินฉุกเฉินลงได้ แต่ต้องไม่ลืมว่าการดึงเงินลงทุนอื่นๆ มาใช้เพื่อรองรับเหตุการณ์ไม่คาดฝัน จะส่งผลให้การบรรลุเป้าหมายทางการเงินด้านอื่นๆ ที่ตั้งไว้เปลี่ยนแปลงไปด้วย

• ปัจจัยอื่น เช่น ผู้ที่มีที่อยู่อาศัยเป็นของตัวเองควรมีเงินออมฉุกเฉินเพิ่มเติม เนื่องจากจะมีค่าซ่อมบำรุงที่อยู่อาศัยมากกว่าการเช่า เช่นกันถ้าคุณเป็นเสาหลักในการหารายได้ของครอบครัวก็ควรต้องมีเงินออมฉุกเฉินเพิ่มเติม เพื่อรองรับเหตุการณ์ไม่คาดฝันที่อาจเกิดขึ้นกับสมาชิกในครอบครัว

ตัวอย่างเช่น นาย ก. เป็นพนักงานบริษัทเอกชน มีรายได้มั่นคง ไม่มีภาระหนี้สิน มีทรัพย์สินทั้งเงินลงทุนในกองทุนรวมและประกันแบบออมทรัพย์ ดังนั้น การมีเงินออมฉุกเฉิน 3 – 6 เดือนของค่าใช้จ่ายก็น่าจะเพียงพอ ในขณะที่ นาย ข. เป็นฟรีแลนซ์ รายได้ไม่ค่อยมั่นคง มีภาระหนี้ผ่อนรถยนต์ มีทรัพย์สินเพียงเล็กน้อย การมีเงินออมฉุกเฉินมากกว่า 6 เดือน ดูจะสอดคล้องกับสถานะของตนเอง

เมื่อเกิดเหตุฉุกเฉิน เงินที่เตรียมไว้อาจไม่พอ ควรทำอย่างไร?

ในบางสถานการณ์เงินออมที่เตรียมไว้อาจไม่เพียงพอ สิ่งแรกที่ทำได้ คือ ทบทวนสถานะทางการเงินของตัวเอง และทำการปรับลดค่าใช้จ่ายให้เหลือน้อยที่สุดเท่าที่จำเป็น เพื่อยืดเวลาในการรับมือกับสถานการณ์ให้ได้นานที่สุด และหากสถานการณ์ไม่เอื้อให้หารายได้เพิ่ม ทรัพย์สินที่มีสภาพคล่องก็ขายมาใช้หมดแล้ว อาจต้องพิจารณาขอสินเชื่อจากสถาบันการเงิน และเมื่อสถานการณ์กลับมาเป็นปกติ ควรสร้างแผนการชำระคืนหนี้สินและสร้างเงินออมฉุกเฉินใหม่โดยเร็ว

สร้างภูมิคุ้มกันทางการเงินด้วยแผนเก็บเงินออมฉุกเฉิน

โดยเริ่มจากกำหนดจำนวนเงินเป้าหมายที่ต้องการ (กรณีที่เป็นมือใหม่ อาจเริ่มต้นตั้งเป้าหมายด้วยจำนวนเงินเท่ากับ 3 เดือนของค่าใช้จ่าย) ต่อมาสร้างแผนการออมแบบอัตโนมัติด้วยการออมก่อนใช้อย่างสม่ำเสมอ สุดท้ายคือ เลือกรูปแบบการเก็บเงินสำรองที่มีความปลอดภัยและมีสภาพคล่องสูง เช่น เงินฝากออมทรัพย์ หรือกองทุนรวมตลาดเงินที่นอกจากจะได้รับดอกเบี้ยสูงกว่าเงินฝากออมทรัพย์แล้ว ยังมีสภาพคล่องสูงกว่าบัญชีเงินฝากประจำ ซึ่งหากลงมือทำทันทีก็สามารถสร้างปราการด่านแรกในการป้องกันปัญหาทางการเงินได้ไม่ยาก

เริ่มต้นเก็บเงินออมฉุกเฉินง่ายๆ ในกองทุนรวมตลาดเงิน

สนใจเปิดบัญชีกองทุน >> คลิกที่นี่