วางแผนเกษียณยังไง มีเงินใช้ไปทั้งชาติ

“เคยนึกถึงวันที่ต้องเกษียณอายุบ้างไหม”

หลายคนอาจคิดว่าเป็นเรื่องไกลตัว แต่จริงๆ แล้ว ถ้าเราไม่รีบวางแผนตั้งแต่เนิ่นๆ อาจมีเงินไม่พอใช้จนถึงบั้นปลายชีวิต และที่สำคัญ คือ ไม่มีเวลาเหลือให้แก้ไขความผิดพลาดได้ เพราะ “การเกษียณอายุ” หมายถึงการหยุดทำงาน ไม่มีรายได้หลักอีกต่อไป แต่เรายังจำเป็นต้องกินต้องใช้ในชีวิตประจำวันที่เหลืออยู่ แถมเมื่ออายุมากขึ้น ร่างกายเสื่อมสภาพลง ค่ารักษาพยาบาลก็มากขึ้นตามไปด้วย การเตรียมความพร้อมเพื่อวัยเกษียณจึงเป็นเรื่องที่เราควรให้ความสำคัญเป็นอันดับต้นๆ

สำหรับการเริ่มต้นวางแผนเกษียณก็ไม่ยากเลย

เพียงนำ 4 ขั้นตอนต่อไปนี้ไปปรับใช้ เริ่มต้นด้วย...

ขั้นตอนที่ 1 คำนวณค่าใช้จ่ายยามเกษียณ

แม้เรื่องในอนาคตเราจะไม่สามารถฟันธงได้ร้อยเปอร์เซ็น แต่เราสามารถประเมินคร่าวๆ ได้ว่า... เมื่อเกษียณอายุเราจำเป็นต้องใช้เงินมากแค่ไหน เช่น ถ้าตอนนี้อายุ 30 ปี ตั้งใจเกษียณตอนอายุ 60 ปี และคาดว่าจะมีชีวิตอยู่จนถึงอายุ 80 ปี โดยตั้งใจจะมีเงินใช้จ่ายที่ 25,000 บาทต่อเดือน ซึ่งต้องคำนวณเผื่ออัตราเงินเฟ้อเข้าไปด้วย สมมติว่าอัตราเงินเฟ้ออยู่ที่ 3% ต่อปี เมื่อคำนวณแล้วจะได้ค่าใช้จ่ายที่เราต้องเตรียมในยามเกษียณทั้งหมด 10,836,480 บาท เห็นไหมว่าเป็นจำนวนเงินที่ไม่ใช่น้อยเลย!!!

ขั้นตอนที่ 2 ตรวจสอบเงินออมที่มีอยู่

เมื่อเราได้จำนวนเงินซึ่งเป็นเป้าหมายแล้ว สิ่งที่ต้องทำเป็นลำดับถัดไป คือ สำรวจว่าปัจจุบันเรามีเงินออมเพื่อเกษียณจากอะไรบ้าง เช่น บัญชีเงินฝาก เงินทุนประกันสังคม กองทุนสำรองเลี้ยงชีพ ประกันออมทรัพย์ หรือเงินลงทุนในหุ้น และกองทุนรวมต่างๆ การตรวจสอบเงินออมที่มีอยู่ก็เพื่อให้เราสามารถคำนวณได้ว่า... ยังขาดเงินที่ต้องออมเพิ่มอีกเท่าไหร่ เช่น ปัจจุบันมีเงินออมจากแหล่งต่างๆ รวมกันอยู่ที่ 2,000,000 บาท เท่ากับว่า เราต้องออมเพิ่มอีก 8,836,480 บาท เพื่อให้ได้จำนวนเงินตามเป้าหมายที่ตั้งไว้

ขั้นตอนที่ 3 วางแผนลงทุน สร้างเงินออม

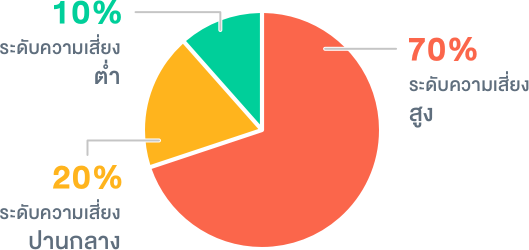

เมื่อรู้จำนวนเงินที่ยังขาดแล้ว ก็ให้เรานำตัวเลขนั้นมาวางแผน โดยเริ่มจากการทำบัญชีรายรับรายจ่าย เพื่อให้เกิดเงินออมในแต่ละเดือน ซึ่งเราจะนำเงินออมเหล่านั้นมาวางแผนการลงทุนที่เหมาะสมกับระดับความเสี่ยงที่รับได้ เช่น ถ้าปัจจุบันเราอายุ 30 ปี เท่ากับว่าเรายังอยู่ในวัยเริ่มต้นทำงาน มีระยะเวลาในการลงทุนนาน รับความเสี่ยงได้ค่อนข้างสูง ดังนั้น ควรจัดสรรพอร์ตลงทุนแบบเชิงรุกที่เน้นลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง เพื่อให้มีโอกาสได้ผลตอบแทนที่สูงขึ้นด้วย

ระยะเวลาออม / ลงทุน

30 ปี

ผลตอบแทนที่คาดหวังจากพอร์ต

8-10%

สัดส่วนการลงทุน

ระดับความเสี่ยงสูง

หุ้นสามัญ อนุพันธ์ กองทุนรวมหุ้น กองทุนรวมทองคำ กองทุนรวมน้ำมัน

ความเสี่ยงปานกลาง

ตราสารหนี้ภาคเอกชน กองทุนรวมตราสารหนี้ระยะยาว กองทุนรวมผสม กองทุนรวมโครงสร้างพื้นฐาน ทรัพสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs)

ระดับความเสี่ยงต่ำ

เงินฝาก พันธบัตร ตราสารหนี้ภาครัฐ กองทุนรวมตลาดเงิน

ประเมินมูลค่าพอร์ตลงทุนสิ้นสุดปีที่ 30 โดยคำนวณผลตอบแทนแบบทบต้นต่อปี

จากตารางจะเห็นว่า... เราควรออมเงินเดือนละ 5,000 บาทโดยลงทุนให้ได้ผลตอบแทนประมาณ 10% ต่อปี จึงจะบรรลุเป้าหมายเงินที่ต้องการ

ขั้นตอนที่ 4 ทบทวนเป้าหมายสม่ำเสมอ

เมื่อเราได้แผนการลงทุนที่เหมาะสมแล้ว ก็เริ่มต้นออมเงินได้เลย ที่สำคัญต้องตรวจสอบแผนการลงทุนอย่างสม่ำเสมอ เพิ่มรายได้ ลดรายจ่าย บริหารพอร์ตลงทุนให้ได้ผลตอบแทนตามที่คาดหวัง รวมทั้งเมื่อเวลาผ่านไปต้องพิจารณาว่าระดับความเสี่ยงที่เรารับได้เปลี่ยนไปหรือไม่ เพื่อประเมินและปรับเปลี่ยนแผนการออมให้เหมาะสมกับตัวเองมากยิ่งขึ้น

หากวันนี้ใครที่ยังไม่เคยคิดเรื่องวางแผนเกษียณอายุ ขอแนะนำให้เริ่มคิดและออกแบบการใช้ชีวิตวัยเกษียณตั้งแต่วันนี้ เตรียมตัวให้พร้อม รีบออมเงินให้เร็วที่สุด เพื่อชีวิตวัยเกษียณที่มั่งคั่งและมั่นคงของตัวเราเอง

ออกแบบแผนลงทุนเพื่อวางแผนเกษียณให้เหมาะสมกับตัวเองด้วยโปรแกรม Investnow starter คลิกที่นี่